車にかかる税金の種類や額は?その使われ方についても知っておこう

年に一度徴収される「自動車税」以外にも、自動車所有者にはさまざまな税金が課せられています。ここでは車に関連する税金の種類や税額、今後導入が取りざたされている「走行距離課税」、また車にかかる税金の使われ方や減税の特例などについて詳しく説明します。

車にかかる税金は意外と多い?

年に一度支払う「自動車税」以外にも、車の所有者はいろいろな税金を負担しています。車を所有していることでかかる税金と、車を利用する際にかかる税金があるのです。

車を所有することで4種の税がかかる

車を所有することでかかる税金は以下の4種です。

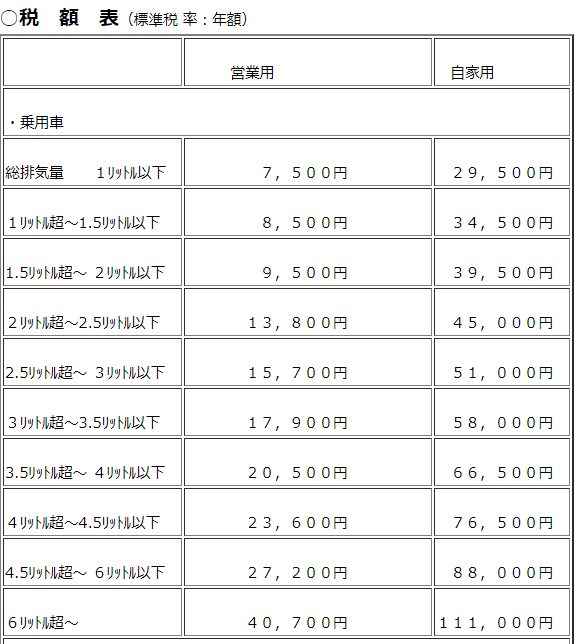

・自動車税 / 軽自動車税

その年の4月1日時点で当該車を所有している者が、年1度車の排気量に応じて、原則5月末日までに支払う税金です。自家用車でだいたい年間3~5万円という方が多いのではないでしょうか(下図参照)

軽自動車には二輪や三輪等も含まれますが、一般的な自家用軽四輪自動車の税金は年額10,800円です。

引用:自動車税【国土交通省】

・自動車重量税(車検時/重さに応じて)

2年に一度(初回は3年目)の車検時にも「自動車重量税」を支払っています。

その名のとおり車体が重くなるほど税金が高額になります。

税額は下図をご参照ください。

なお「エコカー減税」については後ほど詳しく説明します。

引用:令和3年度税制改正に伴う自動車重量税の税額の基本的な考え方(フローチャート) その2【国土交通省】

・環境性能割

車の購入時にかかる税金です。廃止された「自動車取得税」の代わりに2019年1月より導入されました。車の持つ環境性能(燃費基準)に応じて税率が変わり、電気自動車等は非課税ですが燃費基準60%未満の車だと購入額の3%の税金がかかります。

・消費税

購入時、車両価格の10%の消費税がかかっています。

ガソリンにかかる税も見逃せない!

車を動かすのに欠かせないガソリンにも、実は複数の税金がかかっています。

ガソリン税(揮発油税及び地方揮発油税)はその中でも最も高額で、本則税率と暫定税率から構成されています。税額は1リットル当たり(以下同)本則税が28.7円、暫定税が25.1円です。

また、石油税(地球温暖化対策税0.25円を含む)が別途2.8円かかるほか、消費税も10%かかっています。

1989年に消費税が導入されると同時に物品税(嗜好品やいわゆる贅沢品にかかる間接税)は廃止されました。しかし石油諸税は廃止も税率軽減もなく現在も残っています。このためガソリンは「二重課税」品ではないかとしばしば批判されています。

日本の自動車税は他の国より高い?

日本の車にかかる税金は諸外国より安いのでしょうか。

自動車大国であるアメリカは、生活に車が欠かせない地域が多く、自動車税は年間10,000〜15,000円とかなり安いです。

また、欧州も概して日本より税金は安めに設定されていますが、ガソリンの値段は日本より高い国が多いようです。

ちなみにドイツや英国などには、長年乗り続けている車を「ヒストリック登録」することで自動車税が軽減または免除される制度があります。1台の車を大切に乗っていることへのいわばご褒美といえます。対して日本は登録13年以上で自動車税や自動車重量税が加算されていきます。エコカーは加算対象となりませんが、環境割以前から続く仕組みであるため、国民に消費を促す意味もあると考えられます。

新たに車を購入する時に使える減税制度は?

車は所有してしまえば税を逃れられませんが、新たに購入する際にどれくらい「節税」できるかをチェックしてみましょう。

グリーン化特例とエコカー減税

名前のとおり、どちらも自然環境の保全に配慮していると認められた車に対し、本来の税額から減免が受けられる制度です。対象となるのは、政府が「排気ガスの排出量と一定の燃費基準をクリアし」ていると定めた車です。

「グリーン化特例」とは、燃費性能や排ガス性能の良い車を購入した場合、翌年度の「自動車税・軽自動車税」が軽減されるという制度です。環境性能の高さにより最大75%まで減税されるのは大きいですね。

なお、この特例は基準を満たす車であれば中古車の購入であっても適用されます。2021年4月1日〜2026年3月31日までの期間特例措置です。

「エコカー減税」は、燃費基準の達成車に対しその達成率に応じて「自動車重量税」が減税される制度です。エコカー減税制度による自動車重量税減税は取得時だけでなく、通常3年後の初回継続車検時にも適用があります。

減税率は25〜100%で、例えば電気自動車や燃費基準120%達成車などでは100%減税されますが、燃費基準達成率が60%の車だと25%の減税に留まります。

エコカー減税も2023年4月末までの期限措置でしたが、このたび期限が3年間延長されることになりました。ただし2024年以降はガソリン車の燃費基準が厳しくなります。(2024年からとしたのは半導体不足問題で新車の納期が遅れている購入者を保護するため)。

自動車税環境性能割の税率も再チェック!

先述の環境性能割ですが、燃費性能が良い車は非課税となる場合もあるので節税のポイントとしては再度押さえておいたほうがよいかもしれません。例えば同じ「200万円」の価格の車でも、環境性能割が非課税と3%では、取得時に6万円の差が出ることになります。

導入が検討されている「走行距離課税制度」とは

さて、車の総排気量を抑え、二酸化炭素排出を削減しようというのは世界の趨勢であり、日本も追随すべく上記の減税制度等で国民に環境配慮車の購入を促していますが、それは一方で、排気量で決まる自動車税の税収が将来確実に減少していくということでもあります。

そこで現在導入が検討されているのが「走行距離課税制度」です。将来先細りの自動車税を廃止する代わりに、呼び名のとおり自動車が年間に走行した距離に応じて税額を決めようというものです。あくまでも「走行距離」が基準なので、ハイブリッド車が増えたことによるガソリン税の減収にも対応できるというのも導入を検討する大きな理由でしょう。

しかし車の利用者にとってはどうでしょうか。

確かに普段あまり車を利用しない所有者にとっては税金が安くなるのは有難いかもしれません。しかし、車がなくては成り立たないタクシーやバスなどの交通業、また物流業などにとって走行距離課税制度は大打撃となり、値上げはもちろん、物流や交通が滞る可能性もあります。国民生活に影響を及ぼさないよう導入には慎重な検討が望まれます。

車の税金の使われ方を知っておこう

最後に、さまざまな形で徴収される車関係の税金がどのように使われているかも知っておきたいところです。

まず、毎年支払う自動車税は、通常の自動車税は都道府県税、軽自動車税は市町村税と行先は分かれますが、いずれも地方自治体の税収になります。

一方自動車重量税は国の財源、すなわち国税です。

自動車税は各地方自治体の一般財源となり、もちろん道路整備費にも充てられますが、それに留まらず地域の教育や医療といった公共のサービスや公務員の給与などさまざまな用途に使われているのです。

自動車重量税は、かつては「道路特定財源」として道路の保全のために使用されていましたが、こちらも現在は自動車税同様国の一般財源として使用されています。

ガソリン税も同様に一般財源です。「揮発油税」は国税、「地方揮発油税」は地方税の財源となります。

まとめ

今後とも環境への配慮が厚い車ほど税制面での優遇を受ける傾向は変わらず、各自動車メーカーも競ってエコカーの開発に取り組んでいます。新車購入時には環境保護と節税の両側面からエコカーを選びたくなりますが、今のところ環境性能が良い車になるほど本体価格が高くなる傾向になるのは購入者にとって悩ましい限りで、今後の課題の一つになっています。

▼参照サイト

自動車税【国土交通省】

令和3年度税制改正に伴う自動車重量税の税額の基本的な考え方(フローチャート) その2【国土交通省】

エコカー減税 (自動車重量税) の概要【国土交通省】

自動車税環境性能割【東京都主税局】

自動車関係諸税・エネルギー関係諸税に関する資料【財務省】

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!