2025年に「縮小」される?国民年金の「第3号被保険者」とは

今年(2024年)は、公的年金制度の状況を5年に一度検討する「財政検証」の年に当たります。議論のテーマとして、「年金保険料の65歳までの納付延長」などとともに焦点とされているのが、「第3号被保険者制度の見直し」です。何が問題になっているのでしょうか? 改革が実行された場合の影響なども含めて解説します。

国民年金第3号被保険者とは

公的年金の仕組みをおさらい

問題を理解するために、まず日本の公的年金制度の概要を押さえておきましょう。

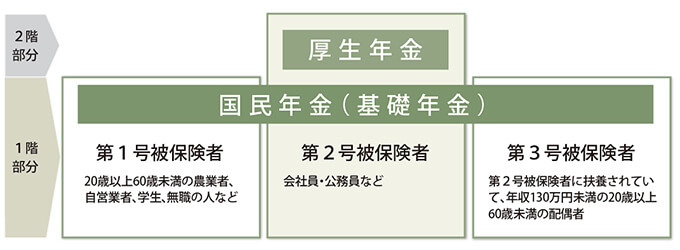

公的年金は、20歳以上60歳未満のすべての人が加入する「国民年金」(基礎年金)と、会社員や公務員が加入する「厚生年金保険」の“2階建て構造”になっています。会社員、公務員は、以上の2つの年金制度に加入します。

資料出所:公的年金制度の種類と加入する制度,日本年金機構

被保険者(保険に加入し、年金の受給を受ける人)は、上図のように、職業などによって第1号~第3号の種別があります。

●第1号被保険者

農業従事者、自営業者、パート・アルバイト、学生、無職の人などが対象で、加入するのは1階部分の国民年金です。

●第2号被保険者

公務員や会社員が対象で、国民年金とともに厚生年金に加入します。保険料は、給与から天引きされます。

焦点の第3号被保険者

これに対して、第3号被保険者は、今の第2号被保険者に扶養されている年収130万円未満の配偶者が対象となります。専業主婦が多いため、「主婦年金」ともいわれます。なお、「主夫」などの男性が該当する場合もあります。

第1号、第2号と違い、第3号被保険者には、保険料の自己負担はありません。保険料は、第2号被保険者の加入制度が負担する仕組みになっているのです。

「第3号」には手出しがなく、「第2号」に扶養されていると覚えましょう。そして、この記事にある見直しの対象になれば「第1号」もしくは「第2号」として年金保険料を自らが負担して納めることになってしまうのです。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

第3号被保険者の何が問題になっているのか

この第3号被保険者が見直しの対象になっているのは、なぜなのでしょうか?

時代に合わない制度

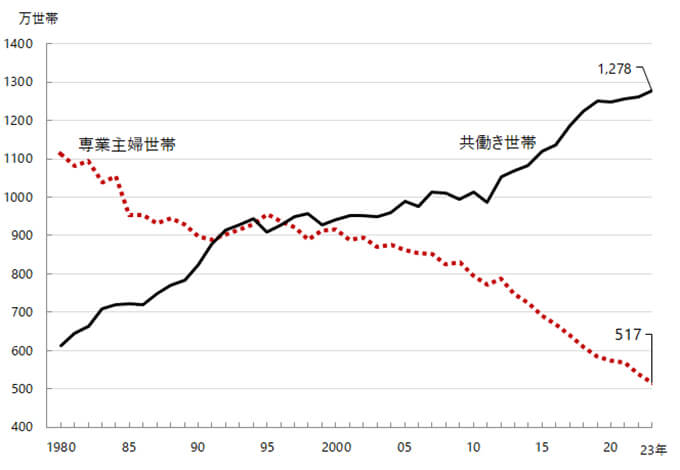

昭和の時代には、「サラリーマンの夫と専業主婦」というのが世帯の標準でした。しかし、年とともに「共働き世帯」が右肩上がりに増加し、1990年代に両者の比率は逆転しました。23年のデータでは、共働き世帯が約1,300万世帯に対して、専業主婦世帯は約500万世帯まで減少しています(以下グラフ含め、独立行政法人「労働政策研究・研修機構」)。

資料出所:総務省統計局「労働力調査特別調査」、総務省統計局「労働力調査(詳細集計)」

- 注1 「専業主婦世帯」は、夫が非農林業雇用者で妻が非就業者(非労働力人口及び完全失業者)の世帯。2018年以降は夫が非農林業雇用者で妻が非就業者(非労働力人口及び失業者)の世帯。

- 注2 「共働き世帯」は、夫婦ともに非農林業雇用者の世帯。

- 注3 2011年は岩手県、宮城県及び福島県を除く全国の結果。

- 注4 2018年~2021年は2020年国勢調査基準のベンチマーク人口に基づく時系列接続用数値。

この現状を見ただけで、専業主婦世帯を念頭に設計された公的年金制度が「時代にそぐわない」ものになっているのは明らかでしょう。このため、第3号被保険者については、以前から廃止も含めた議論が行われてきました。

保険料を払わないのは「不公平」

大きな問題は、社会的な「不平等」が際立つようになったことです。さきほど説明したように、第3号被保険者の保険料は、第2号被保険者全体で負担しているため、保険料の負担がありません。保険料を納付していない期間も納付済期間とみなされ、原則65歳から年金(老齢基礎年金)を受給可能です。例えば、20歳から60歳まで40年間第3号被保険者だった人は、その間の保険料の自己負担ゼロで、月6万8,000円(2024年度、満額受給)の年金を受け取れることになります。

共働きの世帯からすれば、「保険料の負担なしの給付は、不公平だ」ということになってもおかしくはないでしょう。第2号被保険者全体で第3号被保険者の保険料を負担することについても、制度の恩恵を受けない(第3号被保険者がいない)単身者から、不満の声が上がっています。

「年収の壁」が人手不足に拍車をかける

加えて、このところ重大問題として認識されているのが、人手不足が深刻化する中で、この制度がその解消の“足かせ”になっている、という点です。

これもすでに述べたように、年金保険料負担なしで受給資格のある第3号被保険者は、「年収130万円未満」の配偶者が対象です。そのため、第3号の要件を維持するために、パートやアルバイトで働いても「130万円の壁」を超えないように仕事をセーブするのは、以前から珍しいことではありませんでした。ところが、昨今の急速な人手不足により、その弊害がクローズアップされるようになったのです。

現在は夫婦共働きに加えて、複数の企業で働き先を持つダブルワークをする方も増えています。人材が欲しい企業としては、この「年収の壁」によって労働者が働き控えをするため、人材を集めることができず、結果として人手不足が加速している状況が続いています。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

第3号被保険者の見直しはあるのか

すでに始まっている対象者の縮小

実は、こうした問題点を抱える第3号被保険者の対象となる人を制限し、第2号被保険者に移行させる方向の改革が、すでに実行に移されています。

さきほど130万円という「年収の壁」に触れましたが、「壁」にはもう1つ、働く会社の従業員数を基準にしたものがあります。従業員101人以上の企業で、週20時間以上勤務するなどの条件を満たす場合には、「年収106万円未満」が第3号被保険者の要件になるのです(「106万円の壁」)。

この従業員数は、以前は501人以上だったものが、22年10月から現状に引き下げられました。さらに今年10月からは、51人以上となります。

つまり24年10月以降、第3号被保険者は、第2号被保険者に扶養される配偶者で、

- 従業員50人以下の企業に勤める場合には、年収が130万円未満の人

- 従業員51人以上の企業に勤め、一定の要件を満たす場合には、年収が106万円未満の人

ということになります。

小規模企業に勤めている方は影響ないですが、日本は中小企業が99%超を占めているため、この従業員数の引き下げによる制度改正によって影響を受ける人は多いものと推測されます。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

考えられるのは「年収の壁」の引き下げ?

今年の財政検証では、夏に厚生労働省の社会保障審議会年金部会の検証結果が公表され、それに基づいて年末にかけて年金制度の改正案がまとめられることになっています。そして、来年1月の通常国会に年金制度改正の関連法案が提出され、可決されれば施行の運びになります。

では、第3号被保険者については、具体的な制度変更があるのでしょうか? 可能性の1つとして指摘されているのが、今説明した「年収の壁」の引き下げです。それにより、「第3号被保険者でなくなっても(年金保険料を払っても)、働けるだけ働いて稼いだ方が得」というインセンティブを効かせようというわけです。

ただし、実現にはハードルもあります。かつて専業主婦世帯が多くを占めたのは、主婦が稼がなくても十分暮らしていける環境があったから、ともいえます。現代では、共働きで何とか生計を立てている世帯も多く、また子育てや高齢化で増加している介護の担い手となっているために、働きたくてもフルに働くことができない人(特に女性)も、社会には数多く存在します。そういうケースまで、一律に第2号被保険者に移行させ、保険料を徴収するのが妥当なのかどうか。そうした問題に答えを出すのは簡単ではなく、過去の年金部会などでもさまざまな意見が出されました。

今回の財政検証で、どこまで具体的なものが示されるのかは、現状では未知数といえます。少なくとも、第3号被保険者の廃止を含めた抜本改革までは踏み込めないのではないか、という見方が強いようです。

見直しが実行されたら

とはいえ、今後第3号被保険者の「年収の壁」が引き下げられる可能性は、大いにあります。そうなった場合、対象となる人の選択は、新たな年収の基準に従いその範囲で働くか、この際「壁」を意識せずに稼ぐことにするかの、どちらかになります。

前者の場合には、とにかく基準を超えないよう、より細心の注意を払う必要が出てきます。一方、人手不足で時給もアップしていますから、可能な限り働く道を選ぶのもアリでしょう。保険料の負担は生じますが、第2号被保険者になれば、老後により手厚い年金をもらえる、というメリットもあります。

まとめ

5年に一度の「財政検証」で、第3号被保険者の問題が議論されており、何らかの見直しが行われる可能性もあります。もし、「年収の壁」が引き下げられた場合には、生活の現状なども踏まえて、働き方を考えてみる必要があるでしょう。

記事監修者 河鍋税理士からのワンポイントアドバイス

昭和から平成、そして令和の時代へ移り変わり、リモートワークや時短労働など働き方も多様化してきました。

それによって、夫婦共働きをする方も多くなっている一方で、昔から残る「第3号被保険者」については年金保険料の自己負担がないとして不公平感が残るという指摘があります。

詳細については当記事で解説をいたしましたが、税制や社会保険の制度は時代背景や実態に応じて見直しがなされるため、今後もこの点について改正が続くものと考えられます。

大切なことは改正される情報を毎年把握し、自分に関係するものは何かアンテナを常に張っておくことです。

例えば、遺族厚生年金の改正について2028年4月から新しく施行されますが、これも昨今の女性の就業率の上昇によって、今の社会情勢に合わせたり男女の不平等を撤廃したりすることが目的です。

こちらについては別の記事で解説されていますが、影響を受ける人が多いと思われるため、常に情報をキャッチアップしていきましょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

相続放棄したら、未払いの公共料金や介護施設利用料はどうなる?相続放棄の注意点を解説

-

「知らないと危ない」2026年労働基準法改正で何が変わる?企業が今から備えるべきポイント

-

相続税がゼロ・申告不要でも要注意!必要になるお金の手続きについて解説

-

円満な相続のため親が元気なうちにやるべきこと3つ

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

通勤手当の制度変更で今すぐ必要な対応とは?遡及精算・就業規則見直し・社会保険への影響を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

高市政権の本当の影響とは?自民・維新連立の政策を解説