不動産価格の上昇はまだ続く?今後の不動産投資で考慮すべきポイントとは

大都市圏を中心としたマンションなどの不動産価格の上昇が続いています。外国人投資家の買い意欲もおう盛だといわれ、この機に自分も投資をしてみたいと考えている人もいるでしょう。ただし、投資である以上、そこには当然リスクもつきまといます。これからの不動産投資で押さえておくべきポイントをまとめました。

不動産投資のイロハ

そもそも不動産投資とはどのようなものなのか、最初にみておきましょう。

利益を得る仕組みは2つある

不動産投資とは、アパートやマンションなどの不動産を購入、運用して、利益を得ることを目的とした投資方法です。この不動産投資によって利益を得る仕組みには、賃貸料で利益を得る「インカムゲイン」と、購入した物件を高く売却して利益を得る「キャピタルゲイン」の2種類があります。

一般的に、価格変動の激しいFX(外国為替証拠金取引)や株式などが“ハイリスク・ハイリターン”型の投資とされるのに対し、広く行われているインカムゲインの不動産投資は、“ミドルリスク・ミドルリターン”だといわれています。

一方、海外の投資家などが主として狙うのは、キャピタルゲインです。不動産相場の上昇による、大きなリターンを目指すわけです。

不動産投資のメリット

不動産投資をする意味、メリットには、次のようなものがあります。

(1)安定的な収入が期待できる

所有する賃貸物件からは、毎月安定した家賃収入を得ることができます。子どもの教育資金や自宅の購入費用など、本業の所得や貯蓄だけでは心許ないところをしっかりカバーすることが可能です。

安定収入があれば、リタイア後の老後資金の心配も少なくて済むでしょう。それを目的に不動産投資を始める人も多いようです。

(2)所得税の節税効果が見込める

家賃収入には「不動産所得」として所得税がかかります。ただし、不動産投資を始めた(投資用不動産を購入した)当初には、不動産取得税、不動産の登記に必要な登録免許税といった初期費用が発生し、これらは経費として差し引くことができます。同じく経費に計上される建物の減価償却費(※)などを加えると、経費が所得を上回る赤字になるケースも多くあります。

本業があれば、この赤字をその所得(サラリーマンの「給与所得」や個人事業主の「事業所得」など)と相殺することができます。例えば、800万円の給与所得の人が、不動産所得で200万円の赤字を計上した場合、所得は800万円-200万円=600万円に圧縮され、この金額に所得税が課税されることになるのです。この仕組みを「損益通算」といいます。

所得税は、所得が上がるほど税率も高くなる累進課税になっていますから、所得を圧縮できる損益通算が大きな節税につながることがあります。

(3)相続税対策になる

現預金を相続する場合は、相続金額がそのまま評価額となります。他方、不動産を相続する場合には、基本的に土地は「路線価」、建物は「固定資産税評価額」というモノサシを基準に評価額が計算され、実勢価格に比べてかなり割安になります。つまり、現金を不動産に換えることで、相続税の節約が可能になるわけです。

さらに、土地に関しては、一定の要件を満たすことで、小規模宅地等の特例を適用することで土地の評価を最大で80%減にすることが可能です。

また、 建物を賃貸用に貸し出している場合には、相続税評価額はさらに引き下げられます。

(4)生命保険の代わりになる

マンションなどを購入するために住宅ローンを組むときには、同時に団体信用生命保険(団信)に加入します。これは、不動産投資ローンでも同様です。

団信に加入していれば、ローン返済期間中に債務者が死亡したり、所定の高度障害になったりした場合、ローンの残債の支払いが免除されます。家族は、不動産を所有し続けて家賃収入を得るか、または売却してキャピタルゲインを得ることが可能です。

(5)インフレに備えられる

インフレ(物価上昇)が進むと、相対的にお金の価値は下がります。預貯金は実質的に目減りし、株式などの金融資産も変動の読めない面があります。

この点、不動産には、インフレになればそれ自身の価格も上がっていく、という現物資産ならではの強みがあります。

不動産投資は安定的な賃料収入を得ることができるほか、税対策として活用できる場合もあります。

ACCESS税理士・不動産鑑定士事務所代表 植崎紳矢(公認会計士・税理士・不動産鑑定士)

不動産投資のデメリット

一方で、不動産投資にはデメリット、リスクもあります。

(1)ある程度の元手が必要になる

節税のメリットのところで「損益通算」の話をしましたが、赤字になるということは、少なくともその分の資金を用意しておく必要があるとも言えるでしょう。 不動産投資には、株式投資などにはない初期費用が発生します。

また、不動産投資には、ローンを組んで資金を確保し、高いリターンを得ることができるという魅力がありますが、この不動産投資ローンにも頭金が求められ、その比率は最低でも通常物件価格の10%程度だといわれます。投資効率のいい優れた物件を購入するためには、やはりそれなりの自己資金が必要になるでしょう。

(2)インカムゲインは入居率次第

不動産を貸す側にとって、入居率が常に100%に近いのが理想であることは、いうまでもありません。しかし、現実には転居などに伴って空室が発生します。当然、その間はそこから賃貸収入を得ることができなくなります。予想した入居率を維持できないと、「安定収入を確保する」という青写真が、“絵に描いた餅”になる可能性もあるわけです。

例えば株式ならば、思うような利益が得られない場合は、その銘柄をすぐに売却して他に買い換えるといったこともできますが、不動産ではそうもいかないことに、注意が必要です。

(3)不動産価格には下落のリスクがある

キャピタルゲインを得るためには、売却時の不動産価格が購入時よりも値上がりしていることが条件です。不動産相場は、需給や経済状況などによって変動しますから、値下がりのリスクも頭に入れておく必要があります。

一般的には、経年劣化により価値は下落していくのも不動産の特徴ですから、価格維持のためには、次に述べるメンテナンスも重要な意味を持ちます。

(4)不動産の管理にはコストも手間も必要

不動産の価値を維持するためには、建物や設備のメンテナンスが欠かせません。それが行き届いているかどうかで、入居率に影響することもあります。不動産投資の収支には、そうしたコストも事前に織り込んでおかなくてはなりません。

賃貸物件の場合は、クレーム処理や家賃の滞納への対応など、入居者とのさまざまなやり取りも必要になります。これらを管理会社に任せれば、そこにもコストが発生します。

投資にはリスクがつきものです。不動産投資のリスクを十分に理解し、無理のない運用を心掛けてください。

ACCESS税理士・不動産鑑定士事務所代表 植崎紳矢(公認会計士・税理士・不動産鑑定士)

これからの不動産投資で考慮すべきポイント

このように、不動産投資には、将来にわたって安定的な収入が得られる可能性のある半面、さまざまなリスクも存在します。投資家である以上、自らが今後の経済情勢を含め「先を見る意識」を持つことも大事になるでしょう。

そうした視点から、今後の不動産投資に影響しそうなポイントをいくつか挙げてみます。

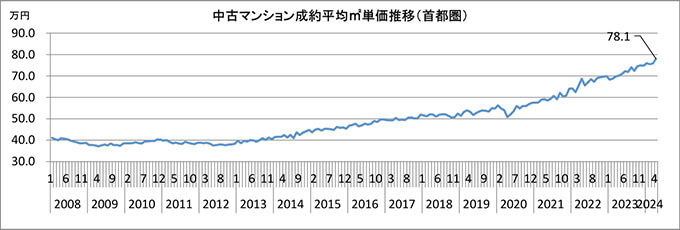

続く不動産価格の上昇

まず注目すべきは、首都圏や近畿圏などの大都市圏を中心とした不動産価格の値上がりが続いていることです。東京では、新築マンションはすべて「億ション」といわれるほど。中古物件も上昇基調にあります。

不動産の値上がりは、投資の点からするとプラス・マイナス両方の側面があります。全体の相場が上昇しているのは、市場が活況を呈している(資金が流入している)結果ですから、一般的には投資環境は良好と判断できます。購入時から値上げが続けば、確実に売却益を得られる可能性は高くなるでしょう。

一方で、投資用不動産を購入する際には、高値がネックになります。買い手が多くいる状況ですから、「良い物件」を探すハードルは高くなるでしょう。

なお、不動産価格と、それを貸した場合の賃貸料は、直接リンクはしません。経済がインフレになると、賃貸料の押し上げ要因になりますが、消費者物価指数の伸びほどは上がらない、という特徴があります。借地借家法で借主の権利が保護されていることなどが影響しているものとみられています。

不動産価格上昇の原因は

こうした不動産価格の上昇は、何がもたらしているのでしょうか?

主な原因とされるのは、政府・日銀による金融緩和政策です。長引くデフレ経済からの脱却に向けて、日銀が「異次元の金融緩和政策」をスタートさせたのは、2013年4月でした。同じタイミングで、不動産相場も上昇を始めたのです。

出典:「不動産市場動向データ集」(全国宅地建物取引業協会連合会 不動産総合研究所 2024年5月)

金融緩和とは、中央銀行(日銀)が一般の銀行に貸し出す際の利息(政策金利)の引き下げを意味します。これにより、住宅ローン金利も下がり、不動産を購入しやすい環境が生まれました。

また、22年頃からは、輸入原材料の高騰と円安によるインフレが顕著になりました。このことも、不動産価格上昇の一因になっていると考えられます。

さらに無視できないのが、外国人投資家の需要増です。東京都内の新築マンションが、高収入の「パワーカップル」でも手が出しにくいほどの価格になっているのは、そのためだといわれています。

彼らの買い意欲を高めているのが、一気に進んだ為替の円安です。円の価値が歴史的といわれるような水準まで下がったことで、日本の不動産の割安感が一層強まり、投資対象として人気が高まったわけです。

値上がりはいつまで続く?

では、現在の値上がり局面は、いつまで続くのでしょうか?

局面を変えるとすれば、1つは金融緩和政策の転換、すなわち政策金利の引き上げです。実際に日銀は、今年3月「マイナス金利」を解除し、今後も追加の利上げの時機をうかがう、というスタンスです。

今後、大幅な利上げが実行されれば、住宅ローン金利もそれに連動して上昇し、不動産需要の後退、価格の下落を招く可能性があります。ただし、いぜんとして厳しい日本経済の現状などを考えると、すぐに大胆な金利引き上げに動ける状況ではありません。当面は金利引き上げがあっても小幅にとどまり、住宅ローン金利に与える影響も限定的だとみられます。

ちなみに、マイナス金利解除後の住宅ローン金利には、目立った変動はありませんでした。

外国人投資家の動向などに影響する円安はどうでしょうか? 今の円安の主因は、日米の金利差です。低金利の円を借り、ドルに換えて運用すれば大きな利ザヤが稼げることから、結果的に市場で円を売る動きが加速しているのです。

今説明したように、日本は当面、大幅な金利引き上げには動きにくいのが現状です。円安の「是正」は、アメリカの利下げの時期と幅次第といえる状況ですが、こちらも先行きは不透明です。

不動産関連の税制改正の影響も

不動産市場への影響という点では、関連する税制の影響も無視することはできません。

最近のトピックスは、タワーマンションを使った相続税の節税スキーム(「タワマン節税」)の「利用制限」です。今年1月1日以降に相続・贈与で取得する物件に関しては、従来よりも節税効果が薄くなるよう、調整が行われました。富裕層向けに一定の市場があった「相続税対策としての高額のマンション購入」には、ブレーキがかかるかもしれません。

一方、若い世代のマイホーム取得をアシストする目的で、さまざまな優遇措置が設けられています。条件を満たせば税金に控除が適用される住宅ローン控除のほか、印紙税、登録免許税、不動産取得税の軽減などです。

これらの税制措置は、不動産市場の活性化を下支えしています。いい方を変えれば、軽減を減らす方向で改定されたり、廃止されたりすれば、市場にはマイナスに作用します。当面、25年までの時限立法となっている住宅ローン控除の扱いが注目されます。

不動産市場は金利、為替レートや税制度など様々な要因の影響を受けて変動すると考えられます。

ACCESS税理士・不動産鑑定士事務所代表 植崎紳矢(公認会計士・税理士・不動産鑑定士)

記事監修者 植崎税理士からのワンポイントアドバイス

不動産投資には、長期的に安定的な収入が得られるなどのメリットがあります。ただし、投資である以上、デメリットやリスクも認識しておかなくてはなりません。今後は、特に不動産相場の動向を注視する必要があるでしょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

「知らないと危ない」2026年労働基準法改正で何が変わる?企業が今から備えるべきポイント

-

相続税がゼロ・申告不要でも要注意!必要になるお金の手続きについて解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

円満な相続のため親が元気なうちにやるべきこと3つ

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

ROI(投資利益率)とは?正しい計算方法と失敗しない活用法を解説

-

賃上げ促進税制とは?今回の改正で何が変わった?税制について詳しく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方