中小企業・小規模事業者の事業承継をどう進めるか承継方法と必要な対策を解説

経営者の高齢化に伴って、中小企業、家族経営などの小規模事業者の事業承継が大きな課題になっています。多くの経営者の悩みの種は、「後継者」と「資金」です。課題を乗り越えて、会社を引き継いでいくためにはどうしたらいいのか、ポイントを解説します。

廃業理由の3割を占める後継者難

日本政策金融公庫総合研究所が2020年に公表した調査(回答企業4,759社)によれば、事業承継の意向は持っているものの後継者の決まっていない企業が、全体の22.0%ありました。一方、廃業を予定している企業が52.6%あり、その理由として「そもそも誰かに継いでもらいたいと思っていない」(43.2%)、「事業に将来性がない」(24.4%)などのほか、「子どもに継ぐ意思がない」「適当な後継者が見つからない」といった後継者難を挙げた経営者が、合わせて29.0%に上りました。

注目すべきは、「廃業予定」と回答した企業でも、約3割の経営者が「同業他社よりも良い業績を上げている」と回答し、今後10年間の将来性についても、約4割が「少なくとも現状維持は可能」と答えていること。廃業といっても、必ずしも業績や将来性だけが問題になっているわけではなく、「後継ぎが見つからない」ことからやむなくそうせざるをえない、というパターンの少なくないことが、あらためて示されました。

逆にいえば、事業承継さえうまくいけば「生き残れる」会社が、日本には数多くあるということです。

事業承継には3パターンある

ひとくちに事業承継といっても、大きく3つの類型があります。経営者の立場からすると、3つのやり方から選ぶことができる、と考えることができるでしょう。まずは、この点から説明します。

(1)子どもなどに引き継ぐ「親族内承継」

以前は、事業承継といえば子どもに継がせるのが「当たり前」でした。この親族内承継には、社内外の関係者から心情的に受け入れられやすい、長期の準備期間を確保しやすい、贈与や相続により財産と自社株式を後継者に移転することで、中小企業経営に必要な所有(株主)と経営(経営者)の一体的な承継が期待できる、といったメリットがあります。

しかし、少子化により後継者候補である子どもの数自体が減少したことに加え、その意識、価値観の多様化もあって、親族内承継は「当たり前」ではなくなっています。例えば、後継者にとって「継ぐに値する会社」であるかどうかが問われる時代になっていることは、理解しておく必要があるでしょう。

(2)親族以外の自社の役員などに引き継ぐ「従業員承継」

親族以外の会社の役員や従業員に承継させる方法で、親族内承継が無理な場合の選択として、このところ増加傾向にあります。経営者としての能力のある人材を見極めて承継させることができ、経営方針などの継続性を保ちやすい事業承継だといえるでしょう。

ただ、黒字経営で業績好調の会社の場合、自社株の譲渡価格が高額になるため、後継者の資金力がネックになります。また、借金経営の場合は、株価は安くなるものの、後継者には連帯保証の覚悟などが求められます。

(3)社外に引き継ぐ「M&A」

社外の第三者に株式譲渡や事業譲渡などにより引き継いでもらうのが、M&Aです。後継者を広く外部に求めることができ、現経営者は会社売却の利益を得られる、というメリットがあります。中小企業の後継者難という状況を背景に、やはりこの方法を選ぶケースは増えています。

ただし、他者に買ってもらうためには、それだけの魅力のある会社であることが前提になります。また、交渉成立までには、準備期間も含めて時間を要することも頭に入れておく必要があります。

事業承継の進め方

以上を踏まえて、事業承継の準備をどう進めたらいいのか、順を追って説明します。なお、本記事では、親族、従業員を後継者とする事業承継を中心に解説します。

まず事業承継の課題を洗い出し、整理する

「自分も還暦を過ぎたし、そろそろ息子への引き継ぎを考えようか」と漠然と考えていたとしても、子どもは別の仕事に就くことを目指していて、家業を継ぐつもりなどまったくない、といったことが大いにありえます。上記のいずれかの方法で事業承継できなければ、廃業を選ぶしかなくなってしまいます。

事業承継にかかわる事情は、各社それぞれ違うはず。まずは、自社の現状や課題を正確に認識するところから、始めなくてはなりません。明確にすべき点には、次のようなものがあります。

・後継者候補がいるか

子どもなど親族に後継候補がいる場合は、経営者としての能力や適性、年齢、本人の意欲などを踏まえ、正式な後継者にすべきかどうかを検討します。親族に後継者候補がいない場合は、従業員承継の可能性について、同じように検討します。

・関係者の同意は得られるか

先代が後継者を指名しても、関係者に受け入れられなければ、承継はスムーズにいきません。後継者に対して、親族内株主や取引先などから異論が生じる可能性がある場合は、その対応策を事前に考える必要があるでしょう。

・相続対策は大丈夫か

親族内承継の場合は、将来の相続の発生も見据えて、相続財産を特定し、相続税額の試算、納税方法などを検討する必要があります。特に自社株の評価額は高額になることもあり、後継者が資金不足に陥ったりすれば、経営に悪影響を及ぼす可能性があります。

事業承継計画を作る

後継者が決まったら、事業承継(資産の承継・経営権の承継)に向けた具体的なプランを策定します。その中で、会社の将来を見据えて、いつ、どのように、何を、誰に承継するのか、などについて明確にする必要があります。

この事業承継計画は、後継者、親族と共同で、取引先や従業員、取引金融機関などとの関係を念頭に置いて策定します。策定後、計画を彼らと共有するようにすれば、事業承継に対する関係者の協力も得られやすくなるでしょう。後継者にとっては、計画の策定に参加することで、現経営者の考えを理解し、経営を引き継ぐ決意を高める契機になるはずです。

計画の策定は、次のようなステップを踏んで実行すれば、スムーズでしょう。

①自社の現状分析

自社の現状(収益状況、資産、事業の将来性など)を基に、次の世代に向けた改善点や方向性を整理します。

②今後の環境変化の予測と対応策の検討

事業承継後の会社の持続的な成長のために、変化する環境を把握し、今後の変化を予測して適切な対応策を検討します。

③事業承継の時期を盛り込んだ事業の方向性の検討

①、②を踏まえ、将来的な事業領域の明確化を行います(例えば、事業の転換を図るなど)。さらに、それを実現するためのプロセスについても、できるだけ具体化するのがいいでしょう。その中に、事業承継の時期や方法を盛り込みます。

④具体的な目標の設定

売上や利益、マーケットシェアといった具体的な指標ごとの中長期目標を設定します。

⑤円滑な事業承継に向けた課題の整理

以上の分析・整理を踏まえ、後継者を中心とした経営体制へ移行する際の具体的課題を整理します。この課題・対応策については、後ほどあらためて述べます。

事業承継計画は、必ずしも厳密に作る必要はありません。事業承継の相手方次第で柔軟に対応できるようにすること、承継してくれる方に誠実に対応するように心がけることなど、最後は形式的なことより実質的に誠意をもって事業承継をする心構え・準備ができているかが事業承継を成功させるコツだと言えます。

篠昌義税理士事務所代表 篠 昌義(公認会計士・税理士)

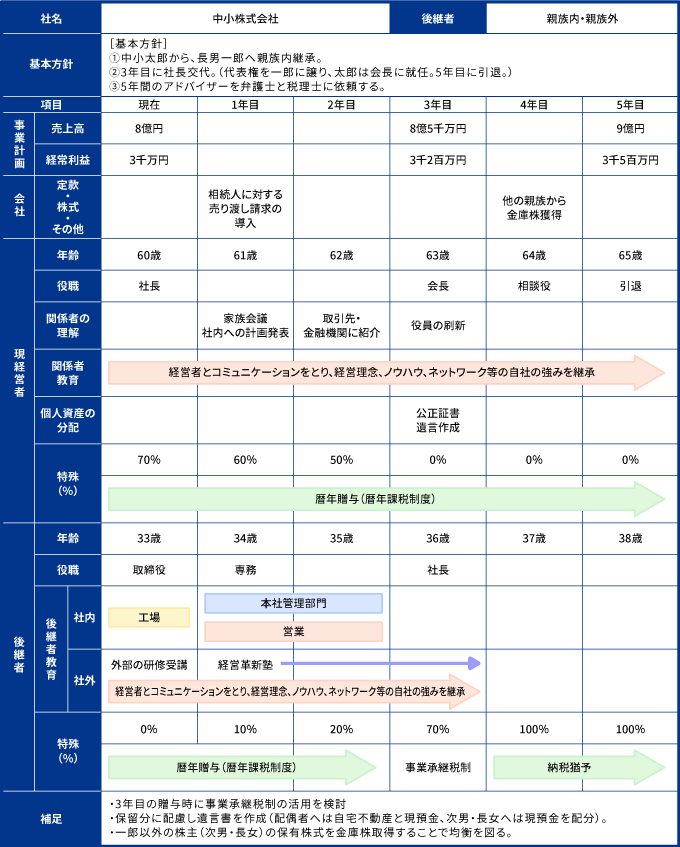

事業承継計画(5ヵ年)の様式・記入例

後継者への承継を実行する

事業承継計画策定後は、それに沿って、資産の移転や経営権の移譲を実行していきます。実行段階においては、状況の変化などを踏まえて、随時計画を修正していく意識も必要になります。

実行段階では、税負担や法的な手続が必要となる場合が多いため、必要に応じて弁護士、税理士、公認会計士などの専門家のサポートを受けるようにしましょう。

M&Aを選択する場合

親族、従業員に後継者がおらず、M&Aを選択する場合の工程についても、概略を説明しておきます。

①意思決定

必要に応じて支援機関に相談しつつ、M&Aを実行すべきかどうかについて決定します。

②仲介者の選定

買い手企業とのマッチングなどについては、通常、売り手側・買い手側の双方と契約を締結する仲介者(M&A仲介会社など)のサポートを受けます。

③バリュエーション(企業価値評価・事業価値評価)

仲介者や士業などの専門家が、売り手側経営者との面談や提出資料、現地調査などに基づいて、その企業や事業の評価を行います。

④買い手の選定(マッチング)

自社を買ってくれる相手を選定します。

⑤交渉

⑥基本合意の締結

⑦デュー・ディリジェンス(DD)

主に買い手側が、売り手側の財務・法務・事業・税務などの実態について、士業など専門家を活用して調査します。

⑧最終契約の締結

DDで発見された点などについて再交渉を行い、最終的な契約を締結します。

⑨クロージング

株式や事業の譲渡、譲渡代金の支払などを行います。

事業承継の課題と対応策

事業承継にはどのような課題があり、どう対処したらいいのでしょうか? ポイントを解説します。

経営者として育成する

子どもに事業を継がせる場合、“親の七光り”の状況では、従業員にも取引先にもそっぽを向かれてしまう公算大です。社長としての能力、資質を身につけてもらうためには、育成のための教育や経験が不可欠です。

後継者には、できるだけ早い時期から会社に入ってもらい、営業などの現場や、総務などのバックオフィスを一通り経験できるようなローテーションを組んで、経験を積ませるべきでしょう。加えて、経営企画などの経営の中枢を担当させることにより、経営者としての自覚を育てることが重要になります。

こうした社内での教育には、従業員との信頼関係や一体感を築くことができるほか、現経営者の目の届く場所で、経営者としての振る舞いや働き方を直接受け継ぐことができる、というメリットがあります。

従業員承継においても、同様の意識的な社内教育が必要になります。早めに後継者を明確にし、社内外からの理解を得られる環境をつくることが大切です。

税負担への対応が必要

親族内承継においては、先代経営者から後継者に対し、株式や事業用資産を贈与、相続により移転するのが一般的です。ただし、そのため後継者に発生する贈与税、相続税の負担が、事業承継の大きな障害となる場合が少なくありません。できるだけ負担が少ない形で、移転を進める必要があります。

そのために多く用いられるのが、次のような方法です。

①暦年贈与

贈与税は、もらった金額が多くなるほど税率も上がる累進課税になっています。年間110万円という基礎控除(非課税枠)も使いながら、自社株や財産を少額ずつ生前贈与(暦年課税)していけば、節税は可能です。

ただし、節税を意識しながら高額の資産を渡すためには、長い期間が必要になります。また、24年1月からは、相続税への「生前贈与加算」が、従来の相続開始前3年から7年に順次延長されています。この期間に行われた財産の移動は贈与とは認められず、基礎控除分も含めて全額が相続財産に加算されて、相続税計算のベースとされます。

②相続時精算課税制度の利用

一方、税務署への届け出をすることで、2,500万円までの財産を贈与税ゼロで贈与できる相続時精算課税という制度があり、60歳以上の父母や祖父母(贈与者)から18歳以上の子や孫(受贈者)に対して財産を贈与した場合に選択することができます。税金は相続発生時に、贈与された金額を相続財産に加えることで、相続税として納めます。

24年から、この制度には従来なかった基礎控除(年間110万円)が新設されました。こちらには生前贈与加算はなく、相続発生時まで基礎控除を使った贈与が認められます。相続税の財産評価は贈与時のものになるので、例えば自社株が将来値上がりしそうな場合には、この制度を使って贈与しておけば、節税効果が大きくなります。

③事業承継税制の利用

贈与や相続で自社株に課税される高額の税金が事業承継の障害になっている、という状況を打開するために設けられたのが、事業承継税制です。事業の後継者が自社株を贈与ないし相続で取得した場合、一定の要件を満たせば税金の支払いが猶予される、という制度です。

後継者が税の負担なく、経営に必要な自社株を譲り受けることができるのは大きなメリットですが、あくまでも納税猶予で、承継後に必要な要件を満たさなくなった場合などには、納税が必要になることもあります。

事業承継税制について、詳しくは:事業承継税制とは?制度の仕組みと2022年の改正点を解説

こうした対策には、一長一短があり、最も自社に見合ったやり方を選択する必要があります。早めに税理士などの専門家に相談し、助言を仰ぐべきでしょう。

自社株の分散を避ける

事業承継が絡む相続で避けなければならないのは、自社株の多くが後継者以外の相続人に分散してしまう事態です。中小企業では、経営者が自社株を100%保有するのが理想で、その比率が下がると、安定的な経営の足かせになったり、他の相続人から買い取りを請求されて、会社の資金が流出したり、といったトラブルになりかねません。

先代経営者が計画的な贈与を行っておく、後継者に確実に株を渡せる遺言書を作成しておく、といった事前の対策を講じておくことが重要になるでしょう。

従業員承継の後継者の資金調達

従業員承継の場合は、前にも述べたように、自社株の買い取り資金をどう確保するのかが、大きな壁になります。一般的には、金融機関からの借り入れや、後継者候補の役員報酬の引き上げ、会社からの借り入れなどが選択肢となります。また、さきほどの事業承継税制は、従業員承継でも利用可能です。

近年、ファンドやベンチャーキャピタルなどの投資によって、株の買い取り資金を調達する事例がみられるようになりましたが、当然、事業の将来性などの条件を満たす必要があります。資金調達の可能性については、やはり専門家のアドバイスを受けるべきでしょう。

事業承継において上記のような税金面、資金面などの課題が存在することは確かです。ですが、結局は事業がしっかり引き継げ、承継した側が長期的に事業を存続、成長させていける土台を作れるかどうかが非常に重要です。事業を受け継ぐ側もその点を非常に重要視しています。ですので、例えば、社長のワンマン企業の場合、誰か承継したとしても経営がまわるように、組織として機能するような組織体制の見直しを行うなど根本的な準備、対応が実質的には非常に重要になってきます。

篠昌義税理士事務所代表 篠 昌義(公認会計士・税理士)

「60歳には準備に着手」が望ましい

中小企業庁の「事業承継ガイドライン」(第3版、2022年3月)は、「後継者を決めてから事業承継が完了するまでの後継者への移行期間(後継者の育成期間を含む)は、3年以上を要する割合が半数を上回り、10年以上を要する割合も少なくない」と述べたうえで、「平均引退年齢が70歳前後であることを踏まえると、概ね60歳頃には事業承継に向けた準備に着手することが望ましい」と指摘しています。

実際には、経営者や会社の置かれた状況は千差万別で、事業承継に必要な時間もさまざまでしょう。ただし、着手が遅くなるほど、選択肢が狭まるのは確か。事業承継が頭に浮かんだら、できるだけ早く行動に移すべきだといえます。

事業承継の実態として、経営者が高齢で病気になってから急いで事業承継に本格的に動くといったケースが多いです。60歳からなんとなく事業承継の準備を始めているつもりという経営者は多いものの、実態としては「事業承継を本気する気がない」「まだまだやっていけると過信してる」というケースが多いように思います。自分がピンピンしているうちに、事業承継を完了させてしまうくらいのスピード感で事業承継の準備を進めておくことが実は重要と言えます。

篠昌義税理士事務所代表 篠 昌義(公認会計士・税理士)

まとめ

事業承継には、親族内承継、従業員承継、M&Aの3つの手法があります。どれを選択するのかを含め、早めの着手が成功の第一歩。まずは顧問税理士などの専門家に相談してみることをお勧めします。

記事監修者 篠税理士からのワンポイントアドバイス

事業承継は、今まで色々な困難に立ち向かってきた経営者にとっての最後の難題と言えます。

「なんとかなるだろう」と安易に考えていて、いざ自分が病気になった時に焦って事業承継先を探すという経営者がよくいます。

また、事業承継をしたいからといって、安易にM&A会社や税理士に丸投げするという経営者もいます。M&A会社や税理士が紹介してくれた会社が、しっかりと受け継いでくれる良い先とは限りません。

事業承継で重要なことは、健康な状態のうちに、「自身は第一線から退き、会長・顧問の立場で経営をサポートする立場になる」、「後継者を自分自身で探しておく」など、経営者自身の手腕で事業承継の準備を具体的に進めていくことが非常に重要です。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

相続放棄したら、未払いの公共料金や介護施設利用料はどうなる?相続放棄の注意点を解説

-

「知らないと危ない」2026年労働基準法改正で何が変わる?企業が今から備えるべきポイント

-

相続税がゼロ・申告不要でも要注意!必要になるお金の手続きについて解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

円満な相続のため親が元気なうちにやるべきこと3つ

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

通勤手当の制度変更で今すぐ必要な対応とは?遡及精算・就業規則見直し・社会保険への影響を徹底解説

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

ROI(投資利益率)とは?正しい計算方法と失敗しない活用法を解説