気候変動、海洋汚染などの環境問題や、経済格差の拡大に伴う貧困の深刻化。こうした地球規模の課題に照準を合わせた「サステナブル・ファイナンス」(持続可能な社会を実現するための金融)への注目が高まっています。今回は、その「主役」といえる「ESG投資」について解説します。

金融で地球規模の問題解決を図る

気候変動などの環境問題や、人権問題や貧困などの社会課題の深刻化は、もはや誰の目にも明らかでしょう。解決に向けて、各国政府がグローバルな協力の下に、さまざまな施策に乗り出していますが、民間、産業界の貢献も不可欠です。「サステナブル・ファイナンス」は、そうしたグローバル課題に対応し、社会をより持続可能な形に転換していくために、「金融の力」を活用しよう、という概念です。

とはいえ、ただの概念ではありません。2030年までにSDGs(国連の持続可能な開発目標)を達成するには、毎年5兆~7兆米ドルの資金が必要になる、という試算もあります。持続可能な社会の実現は、ファイナンスの貢献なくしてありえない、と言っても過言ではないでしょう。

ISO(国際標準化機構)の技術委員会(ISO/TC 322)は、サステナブル・ファイナンスを「環境・社会・ガバナンスといったサステナビリティ要素を経済活動への資金提供に統合すること」と定義しています。今回説明するESG投資のほか、サステナブルな融資や債権、その他の幅広い金融サービスを包含する考え方だといえます。

ESG投資とは

ESG投資の定義

従来、企業への投資は、主としてキャッシュフローや利益率、投資収益率といった財務情報に基づいて行われてきました。ESG投資とは、それらに加えて、ESGすなわち「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」に対する企業姿勢、具体的な活動などを加味して投資する手法のことをいいます。「E」「S」「G」それぞれの要素については、後段で説明します。

このESG投資に、明確な定義があるわけではありません。投資判断に、今述べたような「ESGに対する取り組み」という非財務情報が加わっていれば、それはESG投資である、といえるわけです。

投資家はリターンを追求する

とはいえ、寄付や援助とは違い、投資家は十分なリターンを追求します。ESGのような非財務情報が投資対象になるのは不思議な感じもしますが、そこには時代の要請という側面が大きく働いています。

環境や社会の課題を解決する技術やサービスを提供できる企業は、企業価値が上がり、長期的な成長も期待できる。同時に、ESGの課題にしっかり取り組む企業は、それに絡む問題(例えば、公害や労働環境問題、ガバナンス不足による不祥事)を起こしにくいため、投資リスクが低くなる――。ごく簡単に言えば、そういうストーリーが成り立つ世の中になったということなのです。

ESG投資の歴史

「時代の要請」について、もう少し深掘りしておきましょう。ESGという言葉は、2006年に国連のアナン事務総長(当時)が投資家に対して提唱したPRI(国連責任投資原則)という考えに基づいています。これは、「投資家が意思決定をする際には、ESGの観点を考慮すべきだ」とする世界共通のガイドラインで、6つの原則で構成されています。

PRIが提唱された2000年代には、グローバルな経済発展が加速する一方で、述べたような環境問題や労働問題などの歪みが表面化していました。そのような時代背景のなかで、投資家が持続可能性というものを意識するようになり、ESG投資が注目されるようになっていきます。

大きな画期になったのが、2015年でした。この年行われたSDGsの採択、また世界の気温上昇を1.5~2℃に抑えるという世界共通の目標を掲げるパリ協定の採択を機に、世界がこれらの実現に向かって動き出しました。金融の世界も、サステナブル・ファイナンスの拡大に向け、背中を押されることになったわけです。

ちなみに、世界最大規模の年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)がPRIに署名し、日本国内でESG投資への関心が一気に高まったのもこの年でした。

「E」「S」「G」のそれぞれを解説

ところで、ESG投資の「環境」「社会」「グローバル」には、それぞれどのような意味があるのでしょうか。あらためて、みておきましょう。

E=環境

柱になるのが、気候変動をはじめとする地球環境問題への対応です。例えば、CO₂排出量を抑える技術を開発したり、あるいは自社の排出量を削減する具体的な取り組みを行ったり、といったことが評価対象となります。

なお、日本政府は、2050年にカーボンニュートラル(※)の達成を目指しています。その目標達成のためには、巨額の資金が必要なため、特に金融資本市場に期待される役割は大きい、とされています。

S=社会

社会的課題に対する取り組みとしては、経済格差の解消、ダイバーシティへの配慮、労働環境の改善などが挙げられます。このような社会問題に前向きに取り組む経営は、企業の成長を促す、というのがESGの考え方です。反対に、例えば質の悪い労働環境が放置される企業に中長期的な成長を望むのは、難しいでしょう。

G=ガバナンス(企業統治)

説明したような環境や社会の課題に取り組むためにも、企業のガバナンスがきちんと機能しなくてはなりません。近年多発する企業や組織の不祥事のほぼすべてが「ガバナンス不全」が原因、と結論付けられていることをみても、それは明白でしょう。

ESG投資の手法

こうしたESG投資の手法には、次の7種類があるとされます。

ネガティブ・スクリーニング

一般的に倫理的ではないとされる業種、例えば、タバコ、アルコール、ポルノ、ギャンブル、武器などを投資対象から除外することをいいます。ESG投資の中では、最も古くから行われてきた投資手法です。

ポジティブ・スクリーニング

反対に、環境問題や労働環境などに関する評価を基に、スコアが高かった企業に積極的に投資していく手法です。

国際規範スクリーニング

ESGに関する国際的な規範、例えば児童労働や環境破壊などのスタンダードを基に、それを満たさない企業を投資先から除外する手法です。

ESG統合

財務情報とESGに関する非財務情報を総合的に判断し、投資先を決める手法です。現在はESG投資の中では最も一般的な手法となっています。

サステナビリティ・テーマ投資

サステナビリティ(持続可能性)をテーマにした企業などに投資する手法です。例えば、「再生可能エネルギー」や「持続可能な農業」に関連した企業などが当てはまります。

インパクト投資

社会や環境に大きく貢献する活動を行っている企業に投資する手法です。非上場のベンチャー企業なども投資対象となります。

エンゲージメント/議決権行使

エンゲージメントとは、投資家が投資先企業や投資を検討している企業に対して行う「建設的な目的をもった対話」のことで、その1つの方法が総会での議決権の行使になります。それを通じて、企業にESGの重視などを訴え、投資リターンの拡大を期待します。

国内外で注目される「インパクト投資」

現在、ESG投資の9割近くは、今説明したもののうち①~④の「スクリーニング」「ESG統合」が占めています。これらは、主として、企業のESGに関する取り組みや立ち位置についての評価を基に、投資割合を決定、あるいは投資対象から除外することで、ESG要素を投資決定に反映する手法です。いずれも、ここまでのESG投資の拡大に寄与してきたわけですが、一方で個別の投資が、実際にどの程度国内外の課題解決に寄与する具体的な技術の実装やビジネスモデルの変革などにつながっているか、明確には確認しづらい、といった課題も指摘されています。

そこで注目されているのが、⑥の「インパクト投資」です。持続可能な社会・経済基盤の構築といった基本的な意義を共有しつつ、投資の「効果」(インパクト)に着目する手法として、このところ内外で推進の機運が高まっているのです。

社会・環境課題の解決に貢献する技術やサービス、これらを提供する企業・事業を特定して実行される投資が広がれば、それを通じて、具体的な社会・環境的効果の実現が期待できるでしょう。規模や成長段階などを問わないさまざまな企業の潜在力に着目して、その発揮を促すほか、特定の事業に特化したスタートアップ企業などの伴走支援とも親和性の高いのが特徴です。

「ESG投資市場」の現状

投資残高は大きく拡大

では、ESG投資は、現在どのくらいの市場になっているのか、最後にみておきましょう。

金融庁の「インパクト投資等に関する検討会報告書」(2023年6月30日)によれば、2020年の世界のESG投資残高は、約3,700兆円(35兆米ドル)、日本の残高は約310兆円で、2016年に比べ、それぞれ1.5倍、5.8倍に拡大しています。ESG投資が投資全体に占める割合も、世界では約36%、日本では24%となっています。

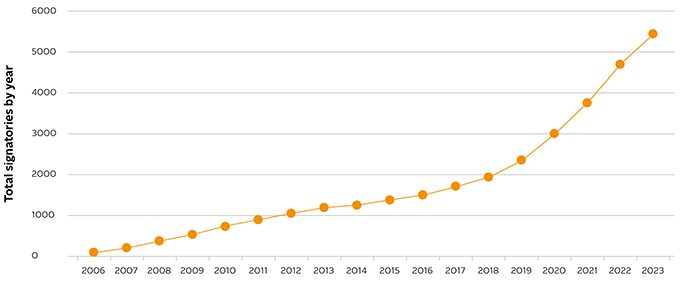

PRIの署名数も右肩上がり

さきほど、「投資家が意思決定をする際には、ESGの観点を考慮すべき」とするPRIの話をしました。PRIは、単に原則を公表するだけでなく、多くの投資機関が内容に賛同し正しく順守することも求めています。参加・賛同する機関には、その取り組みを所定の形式に従って年次報告する義務があり、それが不十分だと判断されれば、PRIへの参加は取り消されるのです。

そのPRIへの署名数は、2023年3月末時点で、4,841の投資家と550のサービス・プロバイダーの計5,391(日本の署名数は123)に上ります。署名者の運用資産の合計額は120兆米ドルと、世界全体のGDPを上回るほどの金額となっています。

こうしたデータを見れば、ESG投資が今後も成長軌道をたどることは、間違いないでしょう。

まとめ

サステナブルな社会に貢献するESG投資は、今後も着実な伸びが期待できるでしょう。個人投資家の立場で見ると、短期的な利益を狙うのには、ESG的な要素はマッチしないかもしれません。他方、長期的な成長が望める、持続可能な世界に貢献できる、という点では、メリットが期待できそうです。