知っておきたい!必要経費が55万円まで認められる家内労働者とは?

「内職」ということばにどのようなイメージを持っていますか?

この記事では、内職をする人に代表される家内労働者に適用される必要経費の特例について解説しています。在宅ワーカーの中にもこの特例が適用できる人がいるかもしれませんので一読をおすすめします。

家内労働者とは?確定申告にあたっての計算の特例とは?

家内労働法で保護される家内労働者

家内労働者とは、メーカーなどから部品や原材料の提供を受けて、個人または同居の家族と物品の製造加工を行い、その労働に対して工賃を受け取る人をいいます。

自営業でもなければサラリーマンでもない、家内労働者は自営業者と労働者の中間的な位置づけと言えます。

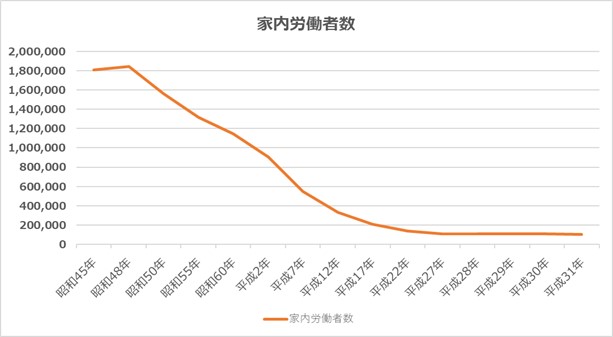

厚生労働省の調べでは、令和元年10月1日現在、家内労働者数は10万5,054人(男性11,033人、女性94,021人)となっており、ピーク時の昭和48年に比べると約17分の1となっています。家内労働者数の男女内訳では、女性が89.5%を占めており、ほとんどが家庭の主婦などによる内職的家内労働者がほとんどです。

さらに家内労働者数を業種別で見ると、衣服の縫製、ニットの編立てなどの繊維工業が最も多くなっています。

家内労働法は、こうした家内労働者の労働条件の向上と生活の安定を目的として、家内労働者の労働条件の基準を定めたものです。委託者も家内労働者も守るべき基準です。

家内労働法第2条第2項には、家内労働者が定義されており、以下5つの要件をすべて満たすものを家内労働者としています。

- 製造・加工業や販売業者などから委託を受けること

- 物品の提供を受け、その物品を部品や材料とする物品の製造加工に従事すること

- 委託業者の業務の目的である物品の製造加工を行うこと

- 主として、労働の対価を得るために働くものであること

- 本人または同居の家族とともに仕事をし、常態として他人を使用しないこと

家内労働者には労働基準法は適用されないため、家内労働法では次のような定めがあります。

- 家内労働手帳の交付

家内労働者と委託者のトラブル防止のため、作業内容や報酬等を明記した手帳を交付 - 工賃支払の確保

工賃は家内労働者からの製品受け取り後1ヶ月以内に、支払うべき全額を現金払いすること - 最低工賃制度

一定の単位ごとの工賃の最低額を決定すること - 安全及び衛生の確保

仕事による災害防止措置を講じること - 届出

毎年4月1日の現況について、委託者は労働基準監督署に届出が必要

家内労働者等の業務内容、確定申告とは?

主な家内労働の例としては、先に挙げたような衣服の縫製、ニットの編立てなどの繊維工業をはじめとし、食品の袋詰め、シール貼りなどの食料品製造業、紙袋のひも付け、紙箱の組立、封筒の糊貼りなどの紙・紙加工品製造業、さらにはコネクター差し、チューブ通し、コイル巻などの電子部品製造業があります。

これらの人は確定申告では、事業所得または雑所得として申告します。

そして、家内労働者の確定申告にあたっては、後述する「必要経費の特例」が認められています。

しかし、家内労働者でなくても必要経費の特例が認められる例があります。例を挙げると、

- ヤクルトレディ

- シルバー人材センターから収入を得る人

- 保険外交員、検針員、専属モデルなど

これらの例があてはまるのは、必要経費の特例では対象が「家内労働者」ではなく、「家内労働者等」となっているためです。これら対象となる人の共通点が「特定の者に対して継続的に人的役務の提供を行うことを業務とする人」なのです。

ヤクルトレディの例では、特定の者(飲料の販売会社)に対し継続的に販売等の労働を提供することが業務となりますし、シルバー人材センターの収入は給与ではなく、シルバー人材センターという会社を通して仕事を受注し、労働の対価として報酬を得たものであり、保険外交員なども同様に考えます。

したがって、確定申告においては「家内労働者等」に該当すれば必要経費の特例は受けられるのです。

パートやアルバイト等の給与所得であれば、最低額として55万円の給与所得控除額が認められています。必要経費の特例は、必要経費の少ない家内労働者等が不利にならないように、家内労働者等とパートやアルバイトの人とのバランスを図る観点から家内労働者等にも給与所得控除と同様の取り扱いがされたものです。

なお、厚生労働省のハンドブックには「在宅ワーカーは、基本的には家内労働者に該当しません。」とあります。確かに、不特定多数を相手に仕事をする場合には家内労働者等にはあてはまりません。

しかし、WebデザイナーやWebライターなどの在宅ワーカーで、「特定の」委託者からの下請のみをしている人であれば、租税特別措置法27条のいう「継続的に人的役務の提供を行うことを業務とする人」にあてはまる可能性があります。

所得税法上の特例と計算シミュレーション

家内労働者等の必要経費の特例とは?

確定申告にあたり家内労働者等が受けることのできる必要経費の特例とは、「実際の必要経費が55万円未満でも、必要経費として55万円まで認めるられる」というものです。必要経費が55万円より多い場合は実際の必要経費を利用できます。しかしながら、給与収入が55万円以上あるときは、この特例は受けられません。なぜなら給与所得控除額を受けることができるからです。

事業所得または雑所得の額は、原則、収入金額から実際にかかった必要経費のみを差し引いて計算しますので、あまり必要経費のない家内労働者等にとっては積極的に利用すべき制度の一つといえます。

なお、確定申告にあたっては申告書第二表の「特例適用条文等」欄に「措法27」と記載した上、計算書を添付する必要があります。

所得税の特例計算シミュレーション

家内労働者等については、いくつか仕事を掛け持ちしている場合も想定されるため、必要経費の特例の適用方法について注意が必要となります。難しいものではありませんが、いくつかパターンに分けて解説します。

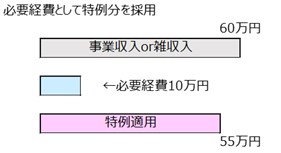

例1)家内労働による収入が60万円あり、必要経費が10万円であった場合

(解説)

特例では、実際にかかった必要経費の額が55万円未満のときでも、所得金額の計算上必要経費が55万円まで認められます。

事例1の場合、実際の必要経費は10万円ですが、特例適用により55万円が必要経費として認められ、事業所得または雑所得の金額は5万円となります。

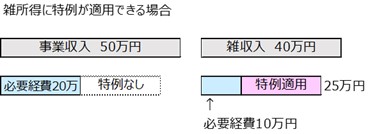

例2)保険外交員としての収入が50万円(必要経費20万円)、雑収入が40万円(必要経費10万円)あった場合

(解説)

事業収入と雑収入の両方があった場合の考え方を説明します。

保険外交員としての事業収入の他に雑収入がある場合、まず、事業所得及び雑所得にかかる必要経費の合計額が55万円未満のときに、特例が適用されて必要経費が55万円まで認められます。

事例2の場合には、55万円と実際の経費計30万円との差額25万円を、まず雑所得の実際にかかった経費に加えることになります。

したがって、雑所得は

となります。

一方、事業所得については、特例の必要経費55万円までの特例を使ってしまったので必要経費の特例は適用できません。しかし、事業所得については青色申告で別途青色申告特別控除額が最高65万円まで適用可能となります。

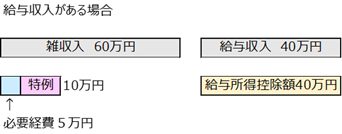

例3)シルバー人材センターからの収入60万円(必要経費5万円)の他に給与収入が40万円ある場合

(解説)

まず、給与収入が55万円以上あるときは、この特例は受けられません。

給与収入が55万円未満のときは、55万円からその給与の収入金額を差し引いた残額と、事業所得や雑所得の実際にかかった経費とを比べて高い方がその事業所得や雑所得の必要経費になります。

事例3の場合には、給与収入は40万円(55万円未満)であるため、給与所得控除額として40万円控除額を適用できます。特例分の55万円のうち40万円分は使ったため、残り15万円分の控除が可能ですので、この場合の特例適用額は

となります。

事例3では、給与収入が55万円になると、必要経費の特例を受けることができないため雑収入の必要経費は5万円となります。一見、複雑そうに見えますが、特例を適用するとどれも55万円までの経費が認められていることが確認できると思います。

なお、上記事例2、3などの複数の収入がある場合等には、「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を確定申告書に添付する必要があります。

まとめ

この必要経費の特例(家内労働者等の事業所得等の所得計算の特例)は実は、令和2年分申告から控除額が55万円に改正されました。給与所得控除額の改正と同じタイミング、同じ額です。

個人事業主にあっては、青色申告とも併用が可能なので、該当する人は確定申告時に一考されることをおすすめします。

▼参考資料

- https://www.mhlw.go.jp/toukei/list/dl/93-1b12.pdf

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyoukintou/hourei/index.html

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000099622.html

- https://www.mhlw.go.jp/content/000547582.pdf

- https://www.mhlw.go.jp/bunya/koyoukintou/zaitaku/dl/100728-2.pdf

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1810.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1810_qa.htm#q1

- https://kanairodo.mhlw.go.jp/etc/subsidy.html

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/09.pdf

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

日本の相続税は世界一高い!? 最新のランキングとそれぞれの「事情」を解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!