自宅のリフォームは必要経費として認められない!?個人事業主の修繕費あれこれ

本ページにはプロモーション広告を含みます。

長く事業を続けていると、管理する固定資産も増え、それに従って固定資産の修繕を余儀なくされます。固定資産の従来の価値を維持するために、「修繕費」は必要となるのですが、修繕費が必要経費として認められない例もあります。そこで、この記事では個人事業主の必要経費となる修繕費について解説します。

[PR]リフォームするなら相見積もりが基本!

![]() 「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

修繕費として認められないもの、認められるもの

必要経費として認められないもの

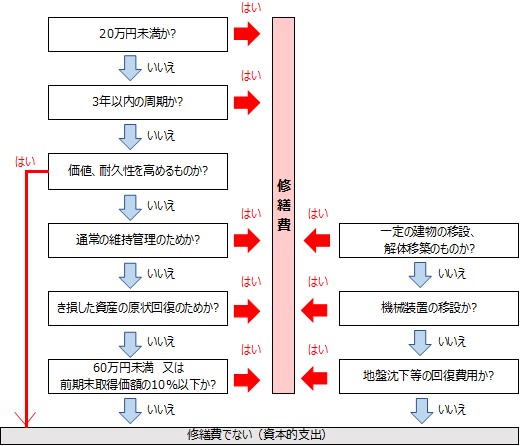

一般に、修繕費とは事業に必要な固定資産等を修繕するための費用をいいます。修繕費は、通常の維持管理のほか、災害等によりき損した資産の原状回復に要する費用を指します。必要経費として修繕費に計上することができれば節税につながりますが、所得税では次のものは修繕費にならないとされています。

- (1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

- (2) 用途変更のための模様替えなど、改造又は改装に直接要した金額

- (3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

例えば(1)は、新たに付け加えられた部分は、元の固定資産の価値が高くなるものです。

また(2)は、改造、改装して今までとは違った、又は今までの機能を向上させての利用を想定しています。このような場合には、資産の修繕ではなく、新たな固定資産として認識しなければなりません。

同様に(3)は、「品質又は性能の高いもの」に取替えていますので、取り替えた部分は耐久性が増し、元の固定資産の使用可能期間を延長させます。この性能の上がった部分については新たな固定資産となります。

このような固定資産の価値、価額を増加させる部分への支出額を「資本的支出」といい、本来は修繕費とはなりません。

必要経費として認められるもの

所得税では本来は資本的支出となるものであっても修繕費にすることができるものとして、次のケースを挙げています。この場合、確定申告することが要件となります。

- (1) 一つの修理、改良などの金額が20万円未満のとき

- (2) 3年以内を周期として行われる修理、改良などであるとき

- (3) 一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、

- その金額が60万円未満のとき

- その資産の前年末の取得価額のおおむね10%相当額以下であるとき

このように周期的なものや金額的な影響の少ないものについては必要経費とすることを認めています。(3)については、「修繕費の形式基準」とも呼ばれます(所得税法基本通達37-13)。

一方、所得税法基本通達37-11によると、次のようなものも修繕費とされています。

- (4) 建物の移設、解体移築に係る費用

- (5) 機械装置の移設費用

- (6) 地盤沈下した土地の回復費用など

ただし、(4)の解体移築にあたっては旧資材の70%以上を再利用するものであって、従前の建物と同一の規模、構造で再構築することが条件です。

【修繕費・資本的支出フローチャート】

必要経費として認められなかった修繕費の例

債務が確定しない修繕費

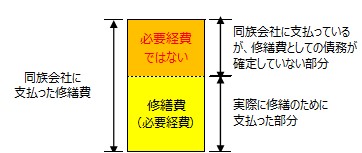

ここで、上記のような資本的支出に該当しなくても、修繕費として認められなかった例を見てみましょう。まず、1つめの例は個人事業主が自分の主宰する同族会社へ支払った修繕費は必要経費に算入されないとされた例です。

(事例)

不動産賃貸業を行う原告が、その原告夫妻が取締役を務める同族会社と管理委託契約を結んでいました。そして、不動産賃貸業者として原告がその同族会社に修繕費として支払ったもののうち、一部は必要経費に算入できないとされました。

(裁判所の意見)

契約の締結により修繕費の支払義務が発生するものではない。原告が同族会社に支払ったもののうち、実際に管理会社が修繕のために支出した部分についてのみ、債務確定要件を満たしているとして必要経費として認める。

(解説)

不動産賃貸業においては、計画的な修繕が必要であり、外部委託するケースも多いです。このケースでは、原告は管理委託契約により、設備修繕費として月額13万円支払っていたものの、そのうち修繕の実施があったことが認められる部分のみが必要経費として認められました。

また、このケースは、原告は支払い先の取締役でもあるため少し複雑ですが、個人事業主としては、その物件の修繕をしたら必ず修繕の事実があったことを確認すべきでした。工事完了報告書を取り寄せる、工事の写真を取り寄せる、実際に修繕工事に立ち会うなどにより、修繕がなされた根拠を取得するようにしましょう。

支払いが発生しているが修繕費として使われなかった金額については、必要経費とせず、前払費用など資産勘定で処理するなどの方法があります。

このケースでは、その後控訴したものの、高裁も地裁判決を支持しました。

虚偽の領収書で計上した修繕費

(事例)

会社員として勤務するかたわら、不動産貸付業を営む原告が賃貸用不動産の工事費を必要経費としていましたが、次の理由から修繕費として必要経費に計上することを認められませんでした。

- リフォーム工事は虚偽の領収書に基づくものであった

- 塗装工事は工事が完了する前に経費としていた

(裁判所の意見)

リフォーム工事については、現実の支払代金に基づいて作成されたものではなく、現実の工事実績とも対応していない。裁判所は反面調査により虚偽の領収書であると推認した。

また、塗装費用は平成21年に終了したとして修繕費に計上していたが、塗装作業のための足場が撤去されたのは翌年になってからであるため、平成21年の必要経費とすることはできない。

(解説)

事業管理の杜撰さがよく現れている事例です。この事例では修繕費だけでなく、旅費交通費や福利厚生費、交際費なども取り沙汰されていました。さらに原告は控訴したものの、十分な期間があるにもかかわらずリフォーム工事の見積書等の資料を提出しませんでした。そして、そのことについての合理的な説明もありませんでした。

不動産賃貸業に限らず、必要経費として計上するためには、その根拠となるものが必要です。そして、リフォーム工事のような大きな案件になれば、見積書、契約書、工事完了報告等一覧の資料は保管しておくべきです。

また、この事例では時期についても問題になりました。塗装作業の足場を撤収するにも費用がかかるため、工事が終わらないうちに修繕費を計上することはできません。

このケースでは、その後の控訴は棄却されました。

必要経費として認められる修繕費

賃貸マンションの修繕積立金の取り扱い

修繕費は、実際に修繕が行われ、その修繕作業が終わった日の属する年分の必要経費になります。しかしながら、一定の要件を満たす場合には、支払期日の属する年分の必要経費に算入できる場合があります。

分譲マンションを購入し、区分所有者となった場合、そのマンションの管理規約に従い、「修繕積立金」を毎月支払うこととなります。

このマンションを賃貸不動産として不動産賃貸業を始めた場合、月々の「修繕積立金」支払は、次の事実関係で行われている場合には、その支払期日の属する年分の必要経費としても差し支えないとされています。

- ①区分所有者として管理組合に対して修繕積立金の支払義務を負っていること

- ②管理組合は、支払いを受けた修繕積立金について、返還義務がないこと

- ③修繕積立金は、将来の修繕等にのみ使用され、他へ流用されるものでないこと

- ④修繕積立金の額は、長期修繕計画に基づき、合理的な方法により算出されていること

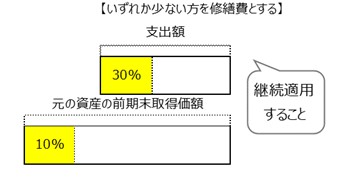

資本的支出と修繕費の区分の特例

不動産賃貸業などで複数の物件がある場合、毎年のように修繕が発生することがあります。

一つの修繕工事で、修繕費となるのか資本的支出となるのかが明らかでない場合には、継続して処理をすること要件に、次の金額のいずれか少ないほうを修繕費とすることが認められます。

- その支出の30%相当額

- 改良等をした固定資産の前期末取得価額の10%相当額

リフォームは相見積もりが基本

リフォーム費用が必要経費として認められるか否かに関係なく、できるだけ費用は落としたいと思うのが自然です。

ただ、リフォームには定価があるようなものでもないですし、素人がその見積もりのチェックをしても妥当性を判断できないのが実情です。

そんな特性上、相見積もりで複数の見積書を比較することがリフォームにおいて、とても大切です。複数の業者に見積もりを頼むことで、費用が高すぎる業者や、その場で即決させようとする業者とのトラブルも回避できます。

とはいえ、自分でゼロから業者探しとなると大変です。そんな時に一括見積サービスが便利です。物件情報や希望するリフォームの内容をフォーム入力すれば、一度に複数社から見積もりを取り寄せることができるので、ゼロから業者を探す必要はありません。

「リショップナビ」では独自の審査基準をクリアしたリフォーム会社、4000社以上と提携しています。また、カスタマーサポートが丁寧にリフォームの希望内容をヒアリングしたうえで、マッチするリフォーム会社を探してくれるので、頼りになります。

一括見積サービスの利用は無料なので、活用をおすすめします。

[PR]リフォームするなら相見積もりが基本!

![]() 「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

まとめ

修繕費の計上については、フローチャートにも示したように要件が多くあります。支出に要した費用が固定資産の価値を上げるかどうかの見極めは、その固定資産の元々の機能や価値を正しく理解しているかどうかにかかってきます。

修理を依頼する前に、「維持管理」であるのか、「機能の向上」であるのかを専門家である業者に確認しておくことが大切です。

▼参照サイト

-

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/05/07.htm

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2018/pdf/13139.pdf

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2014/pdf/12533.pdf

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!