年末調整が終わった後、会社が認めた副業を雑所得として確定申告するには?

副業や兼業の希望者は年々増加傾向にあり、サラリーマンなど給与所得者の副業について確定申告をする場合、副業の様態によって申告書の記入方法も変わってきます。この記事では、1か所からの給与収入をもつ人が副業をしている場合の確定申告方法について解説します。

副業の実態と確定申告

副業の実態から見る多い組み合わせとは給与所得とどの所得?

厚生労働省が令和2年に実施した調査 によると、副業をしている人の割合は全体で約10%でした。副業の理由としては、「収入を増やしたいから」、「一つの仕事だけでは生活ができない」など、収入面での理由の他に、「自分で活躍できる場を広げたい」、「時間のゆとりがある」などの理由が多いのが目立っています。

副業の組み合わせとして多いのが次のようなケースです。

- 「雇用×雇用」型 :「パート・アルバイト×バート・アルバイト」が最も多い

- 「雇用×非雇用」型 :「正社員×フリーランス、個人請負」が最も多い

- 「非雇用×非雇用」型 :「フリーランス、個人請負×フリーランス、個人請負」が最も多い

したがって、正社員のサラリーマンの副業としては、多いケースは「フリーランス、個人請負」との兼業です。

イメージとしては、本業の会社に正社員として勤務しつつ、就業後や休日を利用して自らの特技などを活かすべく副業を始めたという形です。このような場合の確定申告について詳しく解説していきます。

所得税の確定申告をするべき基準とは?

そもそも副業を始めたサラリーマンは、全員確定申告をすべきなのでしょうか?年末調整をしたのであれば、答えはNOです。

確定申告すべきサラリーマン(給与所得者) の要件は次のとおりです。

- (前提要件)給与を1か所から受けており、年末調整が終わっている

- 副業の所得(収入-必要経費)が20万円を超える

ただし、上記②については、副業の所得が20万円以下でも次の点に要注意です。

- 医療費控除をする場合や住宅ローン控除1年目、さらに給与が2,000万円超の方は給与のみでも確定申告が必要です。

- 確定申告が不要でも住民税の申告が必要な場合がある

このとき、副業の申告も必要となります。

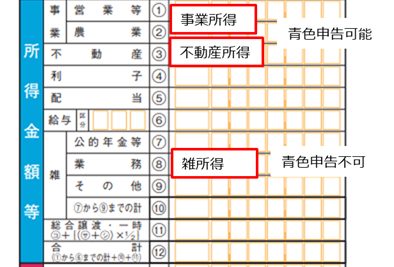

副業は事業所得?それとも雑所得?

サラリーマンの副業のほとんどは雑所得

結論から言うと、サラリーマンの副業のほとんどは雑所得となります。所得区分が事業所得や不動産所得になれば、「青色申告」が可能となり、最高65万円までの青色特別控除や赤字の場合の繰越し、30万円未満の少額減価償却資産の特例など節税対策が多くあります。

また、損益通算とは赤字の所得と黒字の所得を通算することですが、残念ながら雑所得で生じた損失は損益通算ができません。

実際には、副業を「事業所得」として申告するにはハードルが高いと言えます。事業所得について述べられた有名な判決 があります。昭和56年4月24日の最高裁の判決に次のような一文があります。

| 事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいい・・・(後略) |

国税庁のHPには、「事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。」とされていますが、本質論を言えば判決文のように、確たる事業の実態があった上で、かつ、客観的に認められるものとされます。

これでは本業として会社勤務を続けながら、事業が片手間ではないことを立証するだけのものは簡単に得られず、事業所得とするのが難しいわけです。

雑所得における節税とは?

それでは、雑所得にどんな特徴があるのでしょうか?雑所得とは、次の9つの所得区分のいずれにも該当しない所得をいいます。

| 利子所得 | 配当所得 | 不動産所得 |

| 事業所得 | 給与所得 | 退職所得 |

| 山林所得 | 譲渡所得 | 一時所得 |

このように雑所得は、他の9種類の所得のいずれにも該当しない所得とされているため、種々雑多な所得を含んだ所得です。

雑所得は所得税法では、まず「公的年金等」と「その他の雑所得」に分けられます。

したがって、その他の雑所得を積極的に定義することは難しく、雑所得と他の所得との分類で裁判となったものが見受けられます。その理由で多いのは、雑所得における損失は他の所得と損益通算することができないことによるものです。

国税庁のHPでは、その他の雑所得の計算方法については業務に係るものとそれ以外に分けています。

【雑所得の計算方法】

- 公的年金等

- 業務に係るもの

- ①、②以外のもの

①の公的年金については別の算式ですが、②及び③の雑所得の計算は次のとおりです。

このように公的年金等以外の雑所得は事業所得等と同じで、「必要経費」が控除できます。

必要経費とは、売上原価、販売費及び一般管理費等の収入を得るための費用で、家事費を排除したものです。したがって、雑所得における節税とは「必要経費をきちんと計算」することです。

特に、雑所得において問題となるのが「家事関連費」における家事按分です。家事関連費とは、一つの支払いにおいてプライベート、事業の両方で利用している費用のことです。副業においても、家賃、光熱費、WIFI費用、携帯電話などプライベートと での併用が多いものは多々あります。

これらのうち、必要経費として認められるのは「業務に直接必要でプライベートと明らかに区分できるもの」となります。しっかりと管理し経費とできるものを区分しなければなりません。

雑所得で申告するにあたっての注意点

給与所得がある場合の雑所得の確定申告について

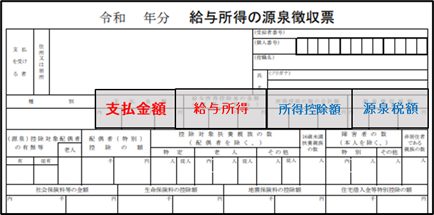

ここでは、サラリーマンが年末調整をした後、副業について確定申告するときの手順を確認しておきましょう。

すでに生命保険料の控除証明書等を提出した後ですので、基本的な所得控除は終了した後の確定申告となります。確定申告の前に、副業における年間の収入と必要経費を確定しておきます。この時点で雑所得が20万円以下であれば、確定申告は不要です。

所得が20万円以上の場合に次に準備するものは次の3つです。

①源泉徴収票

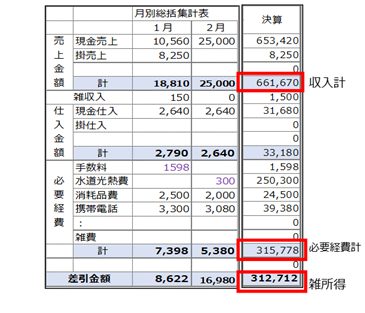

②雑所得を計算したもの

必ずしもこのような帳簿でなくてもよいのですが、取引の内容がわかるようにまとめておきます。

③確定申告書(第一表及び第二表)

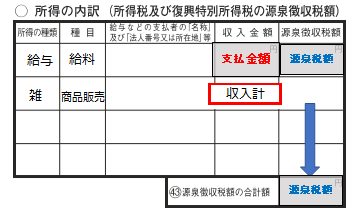

【確定申告書(第二表の一部)例】

①の源泉徴収票で雑所得以外の所得税の精算が終了している場合には、源泉徴収票の各項目と、副業による収入と必要経費を差し引いた雑所得の額を確定申告書に転記し、合計します。

最終的に求めた所得税からすでに精算済みの源泉徴収額を引いて、申告・納付します。確定申告書はの第二表にも記載します。確定申告書はAでもBでもどちらでも問題ありません。

ここで、副業を認めない会社で副業が発覚するケースについて触れておきます。会社は発行した源泉徴収票と同様の様式で「給与支払報告書」を従業員の住所地の自治体に提出します。

その後、税務署に届く確定申告書の情報も、住所地の自治体に引き継がれます。

そして、各自治体で計算した住民税は、主たる給与の支払先(つまり会社)を通じて徴収されます。

したがって、会社の給与担当は、給与支払報告書で確認した所得と異なる所得に基づいて計算された住民税に疑問を持つことになるのです。これが1年だけならまだしも、毎年続くと「副業か?」と疑われる原因となります。

会社の就業規則で副業が禁止されている場合、副業発覚すれば会社からは何らかの措置を講じる可能性もあるため注意が必要です。

なお、住民税は普通徴収に変更して自分で支払う方法もあります。

雑所得の手続き見直しやインボイス制度について

公的年金等以外の雑所得について、令和4年より業務に係る雑所得の場合は、計算方法や確定申告の手続きが改正 されます。

- ➢業務に係る雑所得の場合、その年の前々年分の業務に係る雑所得の収入金額が1,000万円を超える場合は、確定申告書に収支内訳書等の添付が必要となります。

- ➢その年の前々年分の業務に係る雑所得の収入金額が300万円を超える時は、現金預金取引等関係書類を保存しなければなりません。

したがって、令和4年度分からは雑所得であっても所得によっては、関係書類や帳簿が必須となりより厳格な管理が必要となります。

まとめ

副業は、活躍の場をより広げたり、様々な分野の人とのかかわりを増やしたり、人生を豊かにしたりすることにもつながります。会社で副業が許されない場合でも、働きかけによって会社の規定が変わる可能性があります。

副業の可否も含めて、自分達の手で自らの希望する働き方を選べる環境を作っていきたいものです。

▼参照サイト

https://www.mhlw.go.jp/content/11201250/000660780.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

https://www.courts.go.jp/app/files/hanrei_jp/332/056332_hanrei.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1350.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

https://www.nta.go.jp/publication/pamph/shotoku/r2kaisei.pdf

https://www.tax.metro.tokyo.lg.jp/kazei/tokubetsu/about.html

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!