従業員が亡くなった!人事担当者としてどうすればよい?

会社の人事を担当していれば、従業員の死に接することもあるでしょう。

悲しみは横に置き、担当者として種々の手続きをする中で、死亡時の課税について予め知識を持っておけば冷静になれるでしょう。

この記事では、死亡退職金や死亡前後の給与などについての課税関係の概要をまとめました。

所得税?相続税?従業員が死亡した場合の課税関係について

従業員の死亡による退職と一般の退職の違い

従業員が死亡した場合、死亡による「退職」として扱われます。

従業員が存命中であれば、支払った退職金は「退職所得」となり、給与所得とは別の課税関係が生じます。退職所得は税制上、給与に比べて税金が低くなるようになっています。退職金から控除できる退職所得控除額は次のとおりであり、課税対象されるのは1/2となります。

退職金については、給与の一部を後払いされたものと捉え、退職金が退職後の生活の原資になるものとされるため税金は低く考えられています。

これに対し、死亡した従業員の遺族が受け取る退職金については、「死亡退職金」として扱われ、所得税ではなく、相続税の課税対象となります。

一般に、被相続人の死亡退職金が支払われるのは死亡後3年以内と言えます。死亡後3年以内に支給されたり、支給額が確定したものについては相続税の対象となります。

相続税の対象で、かつ、支払先は従業員ではないため、会社での源泉徴収は発生しません。

被相続人の相続財産とは一般に死亡時の財産をいいますが、このように死亡後に確定したものも相続財産となることがあります。このように本来の相続財産ではなく、相続税を計算する時に財産とみなして課税する財産を「みなし相続財産」と呼びます。

みなし相続財産である死亡退職金は、本来であれば被相続人とその遺族の生活費となるものであるため、非課税枠が設けられています。ただし、相続人以外が死亡退職金を受け取った場合には非課税枠はありません。

また、被相続人の死亡後3年を超えて支払われた死亡退職金については、それを受け取った者の一時所得となります。一時所得については、最大50万円の特別控除額が設けられており、さらに総合課税として合算する際、課税対象となる金額は1/2となります。

課税される所得 = (一時所得の金額×1/2) + その他の所得

死亡後3年も経ってから退職金が支払われるケースはあまりないかと思いますが、この場合は受け取った側で確定申告が必要となります。

死亡退職と一般の退職の税金シミュレーション

では、会社に35年勤め、2,000万円の退職金があった場合について、退職所得、3年以内の死亡退職金、3年超に支払われた死亡退職金の3つのパターンで比較してみましょう。

他の要件はないものとし、被相続人の法定相続人は2名おり、その内の1人が受領したとする。

| 比較項目 | (存命中)退職金 | 死亡退職金(3年以内) | 死亡退職金(3年超) |

|---|---|---|---|

| 所得の種類 | 所得税(分離課税) 退職所得 |

相続税 | 所得税(総合課税) 一時所得 |

| 控除される金額 | 退職所得控除額 | 非課税金額 | 特別控除額 |

| 1,850万円 =800万円+70万円×15年 |

1,000万円 =500万円×2 |

50万円 | |

| 課税対象となる金額 | 75万円 =(2,000万円-1,850万円) ×1/2 |

1,000万円 =2,000万円-1,000万円 |

975万円 =(2,000万円-50万円) ×1/2 |

| 税率 (復興税含まず) |

所得税率 5% |

相続税率 10%~55% (取得価額による |

所得税率 5%~45% (他の所得による) |

| この表で求まる税額 | 37,500円* | 0円** | 約49万円(5%の場合 ) |

**相続税についてはその他の財産がないものとしたため、基礎控除額(3,000万円+600万円×2)があることにより税金は0円となります。相続税は、被相続人との関係や遺産分割の状況及び特例適用の有無などの諸条件により大きく変動します。

このように、所得税と相続税の考え方は異なるものの、退職金についての税金の考え方にはある程度の配慮があると言えます。

死亡した従業員の弔慰金や給与と税金について

会社から支払う弔慰金について

会社の規定により、死亡退職の場合には退職金だけでなく、故人を弔い、その功労に報いる意味で弔慰金(ちょういきん)を支払う場合があります。

弔慰金の金額は、基本的には会社の弔慰金の規程に沿って支払うこととし、死亡退職金と区分されずに支払われた場合には、全部が死亡退職金となり相続税に影響するため、注意しましょう。

弔慰金は、基本的には香典や花輪代などと同様に通常は課税されませんが、次の場合には相続税の課税対象となります。

- 1)実質退職金に該当すると認められる場合は、死亡退職金に合算する。

- 2)上記1)以外の部分について、それぞれの金額を超える部分については、死亡退職金に合算する。

- ①業務上の死亡の場合 死亡時の給与の3年分

- ②上記①以外の死亡の場合 死亡時の給与の6カ月分

なお、上記①及び②の給与には賞与の額は含みません。

亡くなった人の給与・賞与について

亡くなった人の給与や賞与についても基本的には退職金と同様の取扱いになります。

1)従業員の死亡前に支給があった給与・賞与

死亡した者の所得税の対象となりますので、源泉徴収が必要です。

2)従業員の死亡後3年以内に支給が確定した給与・賞与

本来の相続財産として相続財産となります。この場合には死亡退職金についての非課税枠はありません。

3)従業員の死亡後3年超えて支給が確定した給与・賞与

その給与や賞与を受け取った者の一時所得となります。

従業員が死亡した場合には、その後に給与が発生するケースが多いと言えます。

では、上記2)のケースについて次項では具体的な手続きを見ていきましょう。

亡くなった人の年末調整などの手続きについて

年の途中で死亡した従業員の年末調整は次のように進めます。

このケースでは、死亡後に給与の支給があったものとします。

1)死亡後に支給が確定した給与計算をし、振り込む(A)

この給与は相続税の対象となるため、源泉徴収はしません。

死亡すると、銀行口座は凍結されるため、給与などの振り込みもできなくなります。銀行に確認して口座凍結がわかったら、相続人の口座などに振り込んだり、手渡して支払うなどの対応をします。

2)年末調整をし、所得税を精算して源泉徴収します

年末調整は、その年の1月1日から死亡したその日までの給与が対象となります。

したがって、年末調整には上記(A)の給与は含まれません。

死亡退職の場合の年末調整において、気を付けるのは所得控除です。

- 社会保険料控除における社会保険は、死亡する前月までとなります。

- 生命保険料控除、地震保険料控除などは、死亡するまでの支払額であることを確認します。

- 配偶者控除、扶養控除、障害者控除などについては、死亡時点での状況で判断します。

3)相続人に「給与所得の源泉徴収票」を発行します

遺族の方は、準確定申告や相続税申告のために源泉徴収票が必要です。

年の途中で年末調整を行うのは、死亡時だけではなく、退職などの場合と同じです。

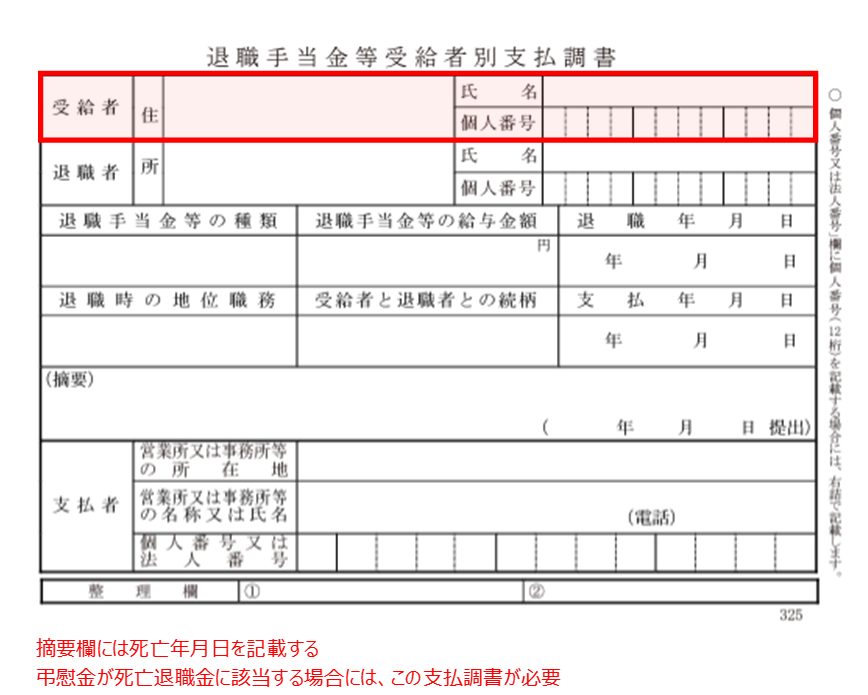

4)死亡退職金を支払う

先述のとおり、死亡退職金は相続税の対象となるため源泉徴収はしません。

したがって、源泉徴収票ではなく、「退職手当等受給者別支払調書」という書類を提出します。

死亡保険金を複数の相続人等で分けて受領する場合には、この支払調書は受給者ごとに作成する必要がありますので、支払方法は相続人に確認します。

弔慰金を支払う場合には、金額にもよりますが社内決裁後に、速やかに支払います。

まとめ

従業員が業務上の理由で亡くなった場合には、労働災害となります。

この場合には、警察署や労働基準監督署に連絡をして事情聴取を行います。そして、事故について労働基準監督署に報告義務があります。

また、業務上の理由にかかわらず、従業員の死亡は社会保険の資格喪失になりますので、会社では「健康保険・厚生年金保険被保険者資格喪失届」を健保組合や年金事務所へ、そして雇用保険については「被保険者資格喪失届」をハローワークへ提出するなどの手続きがあります。それぞれ提出期限がありますのでよく確認しましょう。

従業員の死亡に係るこれらの手続きは、税理士、社労士などの専門家の知識を借りて迅速に対応する他、遺族への対応も専用窓口を設けるなど十分な配慮が求められます。

▼参照サイト

退職手当等に対する源泉徴収【国税庁】

相続税の課税対象になる死亡退職金【国税庁】

一時所得【国税庁】

相続税の税率【国税庁】

退職金と税【国税庁】

弔慰金を受け取ったときの取扱い【国税庁】

死亡による退職の場合【国税庁】

従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き【日本年金機構】

雇用保険被保険者資格喪失届【ハローワーク】

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!