給与のデジタル払いが2023年4月から解禁!メリット・デメリットとは?

2023年4月から給与のデジタル払いが解禁されます。労働基準法の一部改正により、給与をスマートフォンの決済アプリや電子マネーで振り込むことが可能となります。改正の目的と具体的な内容、給与のデジタル払いのメリット・デメリットなどを解説します。

給与のデジタル払いとは

給与のデジタル払いとは

給与のデジタル払いとは、給与をスマートフォンの決済アプリや電子マネーで振り込める制度です。今まで銀行など金融機関に振り込んでいた給与のデジタル払いが可能となります。

給与の支払い方法は、労働基準法に規定があります。

第24条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

基本的に給与は現金で労働者に直接手渡します。

しかし、例外的に「厚生労働省令で定める確実な支払いの方法」として銀行振り込みが認められ現在主流の方法となっています。

労働者が指定する証券会社・資産運用会社など、金融商品取引業者への預り金への払い込みも認められています。

2023年4月からデジタル給与の解禁が決定

厚生労働省は2022年10月に労働政策審議会分科会にて、電子マネー・決済アプリなど資金移動サービス業者(資金移動業者)への支払いを可能とする省令改正案を承諾しました。

資金移動業者とは「資金決済に関する法律」に基づき、銀行以外の為替取引(依頼を受けて資金を移動すること)を行う業者を指します。

2023年4月から改正法が施行され、給与のデジタル払いが解禁となります。

法律改正の内容と目的とは

分科会の公表資料「労働基準法施行規則の一部を改正する省令案の概要」によると、労働者の同意を得た場合に一定の要件を満たす資金移動業者に賃金を支払うことが可能とされています。

要件の中には「破綻などにより口座残高の受取が困難となったときに、労働者に口座残高の全額を速やかに弁済することを保証する仕組みを有している」ことがあります。

よって、給与振り込みを指定した業者が破綻した場合にも弁済できる可能性が高いと言われています。

さらに厚生労働大臣は、資金決済法第55条の業務改善命令、第56条の登録の取り消しなどの処分を受けた業者は指定を取り消すことができます。

「最後に口座残高が変動した日から、特段の事情がない限り、少なくとも 10 年間は労働者が口座残高を受け取ることができるための措置を講じる」ことも要件です。

銀行口座も10年間取引がされていない場合、休眠口座となりますので払い出し期間に関しては銀行と同じです。

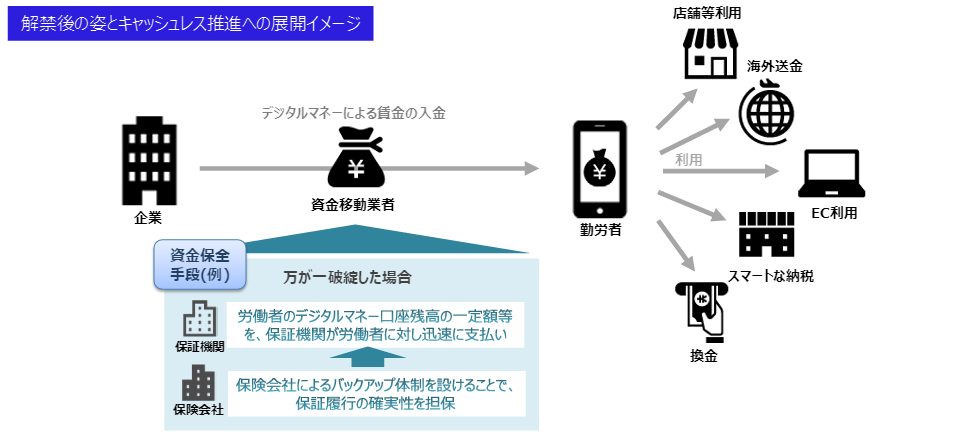

給与のデジタル払いには、キャッシュレス社会の促進を図るという目的があります。

内閣府のホームページでは「デジタル給与解禁後の姿とキャッシュレス推進への展開イメージ」として以下の図を公表しています。

経済産業省のホームページによると、2021年のキャッシュレス決済比率は32.5%と公表されています。年々上昇していますが、欧米では4~6割程度で先進国の中では日本は低い位置にあると言えるでしょう。

給与のデジタル払いのメリット・デメリット

給与のデジタル払いのメリット

給与のデジタル払いは、銀行口座を持っていない労働者にも送金が可能です。よって外国人・日雇い労働者などを受け入れやすくなります。

資金移動業者は銀行より振り込み手数料が安い傾向にありますので、企業側はコスト削減が期待できます。手数料が安くなることで、日払いや週払いなどに対応できるようになる可能性があります。

日頃からスマートフォン決済を利用している労働者にとっては、振り込まれた給与をすぐ使うことができるようになります。

デジタル給与の支払いができる資金移動業者の要件の1つに、ATMを通じて現金化もできることが盛り込まれています。

ATMを利用すること等、通貨で賃金の受取ができる手段により、1円単位で賃金の受取ができるための措置および少なくとも毎月1回はATMの利用手数料等の負担なく賃金の受取ができるための措置を講じていること

キャッシュレス決済の対象店舗は増えていますが、駐車場での精算など現金を使う機会は存在します。よってATMを通じて現金化にも対応しています。

また、不正利用に関して労働者に過失が無い場合には補償できる仕組みになっていることも要件に含まれています。

給与のデジタル払いのデメリット

給与のデジタル払いは、口座の残高の上限額が100 万円に定められています。

資金移動業者は口座残高の上限額を100万円以下に設定、もしくは超えた際に速やかに100万円以下にするための措置を講じなければいけません。

例えば100万円を超えたときは、銀行口座へ移すなどの対応が必要となり高額の振り込みには適さないでしょう。

また、給与のデジタル払いは「労働者の同意が必要」とされています。しかし、現状として企業によっては給与振り込みのために特定の銀行口座開設を求められることがあります。

手数料をおさえたい企業側が「○○ペイの口座を開設して欲しい」と労働者に要求し、デジタル給与を強制する恐れがあります。

給与のデジタル払いは実現する?

労働者が合意すると給与のデジタル払いが可能となります。

電子マネー・スマートフォンの決済サービスでの給与振り込みはどのくらい需要があるのでしょうか?

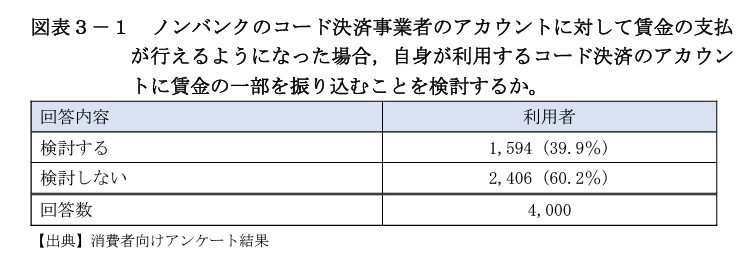

2020年4月に公正取引委員会が発表した「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」では、アンケートで約4割の利用者が「コード決済サービスに賃金の一部を振り込むことを検討する」と回答しています。

同調査で利用者が最も頻繁に利用しているコード決済は「PayPay(54.8%)」、次いで楽天ペイ(16.1%)d払い(10.6%)LINEPay(9.3%)という結果です。

給与のデジタル払いによりポイントが付与されるなどのメリットが生じる場合には、ニーズが高くなることが予測されます。

国税もスマートフォンのアプリ決済に対応

2022年12月から、国税の納付にスマートフォンのアプリ決済が利用できるようになりました。利用可能な決済サービスは、PayPay・d払い・auPAY・LINEPAY・メルペイ・amazonpayの6つです。

すべての税目で納付が可能で、一度の利用上限金額は30万円です。

給与がデジタル払いでも、お金を移動させることなく税金をそのまま支払うことができます。

国税のアプリ決済については、「令和4年12月からスマホアプリ納付が可能に!手続方法や注意点を解説」をご覧ください。

YouTubeで「デジタル給与」について解説中!

デジタル給与払いで何が変わるの?ソフトバンクはPayPayで支給も?2023年スタート予定【3分かんたん確定申告・税金チャンネル】

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

給与のデジタル払いは2023年4月から解禁予定です。企業側にとっては手数料をおさえられる、外国人労働者など銀行口座を持たない労働者を受け入れやすくなるなどのメリットがあります。この記事でメリット・デメリットを把握し、今後に活かしていきましょう。

▼参照サイト

賃金関係【厚生労働省】

給与のデジタル振り込みを2023年4月から解禁。本人同意が条件で100万円が上限【独立行政法人 労働政策研究・研修機構】

[第181回労働政策審議会労働条件分科会(資料)【厚生労働省】

労働基準法施行規則の一部を改正する省令案の概要No.1【厚生労働省】

キャッシュレス社会の促進《デジタルマネーによる賃金支払いの解禁》【内閣府】

QRコード等を用いたキャッシュレス決済に関する実態調査報告書【公正取引委員会】

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要