NPO法人の運営にかかる税金のうち事業税が加算される収益事業とは?

社会貢献活動を行うというイメージのあるNPO法人ですが、活動の一環としてお金の出入りは当然にあり、それに伴い一定の条件下で納税義務も発生します。中でも面倒なのが収益事業を行うとかかってくる「法人事業税」です。この記事ではNPO法人の特殊性と合わせて以下に説明していきます。

NPO法人と他の法人との違い

NPO法人とはどんな組織?

NPOとは「Non-Profit Organization(非営利組織)」の略称であり、法律上の正式名称は「特定非営利活動法人」です。その名のとおり利益を追求しない活動を目的とする法人です。この場合の「非営利」とは利益を伴う活動を行えないということではありません。活動で得た利益はNPO法人が定款で掲げる目的たる社会貢献活動のためにのみ用いることができ、社員などの特定構成人内での分配はできないという意味です。

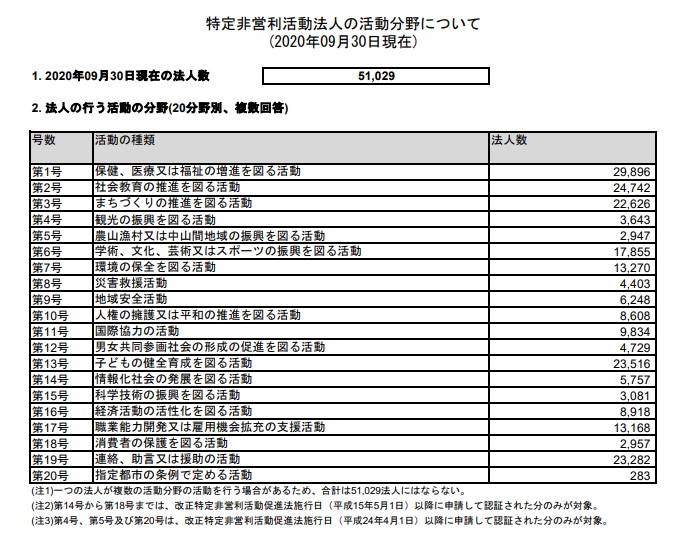

NPO法人は、一般的にボランティア活動を行う組織と考えてよいでしょう。ただしボランティアなら何でも良い訳ではなく、「特定非営利活動促進法」で定義された計20種類の活動分野のどれかに当てはまらなければなりません。

活動分野の種類と、各分野における法人数は以下の通りです。福祉、社会教育、子育て関連の団体が多いですが、NPO法人は各自治体が認証するため、「まちづくり」関連の団体も目立ちます。

また、「事業活動が適正である」「公益の増進に資すると見込まれる」などの一定の要件を充たすNPO法人は、所轄庁の審査を経て「認定NPO法人」になることができます。認定を受けると税制上の優遇措置が受けられるようになります。認定NPO法人の数は2020年末時点で1,151団体となっています。

NPO法人は、元々社会貢献を目的とする仲間が集まったいわゆる任意団体であったパターンが少なくないのですが、そのような団体が法人格を持つことで「社会的な信用が増す」「財産を管理しやすくなる」「助成が受けられやすくなる」などのメリットが得られるのです。

一般社団法人、一般財団法人との違いは?

NPO法人との違いが分かりづらい団体として、一般社団法人、一般財団法人があります。

- 一般社団法人:2名以上の社員で構成される団体を法人化した団体

- 一般財団法人:一定額以上の「財産」それ自体に法人格が与えられた団体

どちらも非営利活動を行う団体ですが、事業目的は自由で、公益性なども不要です。

一般社団法人・一般財団法人は、NPO法人と同じく共に非営利法人ですが、設立するための手続きは違います。NPO法人は設立時に10名以上の社員が必要で、かつ都道府県などの所轄庁の認証を受けないと設立できません。また認証を受けるには申請後2~4カ月かかります。

一方、一般社団法人の場合、認証は必要ですが、必要事項を記載した定款を公証役場に持っていけば受けられるため時間はそれほどかかりません。また、社員になる者が最低2人いれば設立が可能です。

このように設立手続きだけを比較すると一般社団法人の方が時間がかからないのですが、社会貢献活動を行う団体として、NPO法人となることで以下のようなメリットがあります。

- 設立費用がかからない

- 補助金や助成金が受けやすい

- 支援プログラムが多い

- 税制上優遇措置がある

上記の内容は主に金銭上の要素ですが、社会貢献活動を円滑に進めるためには欠かせないメリットだといえます。

NPO法人にも税金がかかる

運営に関して当然にかかる税金

さて、ボランティア活動を行う非営利組織であったとしても、法人を運営していくにあたり、必要に応じて当然に税金がかかります。ここではNPO法人の運営にかかる税金をご紹介します。

- 法人住民税

NPO法人に対し、その規模に応じて毎年均等割で住民税が課せられます。

均等割とは、予め決められた一定の金額を税金として納めるシステムのことで、所得金額の有無は関係なく、各NPO法人が所属している自治体に対し納めます。納めた法人住民税は、行政サービスを維持するための費用に充てられます。

ただし、NPO法人の場合、収益事業を行わなければ、ほぼすべての自治体で均等割の免除を受けることができます。 - 固定資産税

1月1日の時点で法人が所有する不動産に対して、かかる税金です。 - 源泉所得税

法人の職員への給与や、他者へ支払った報酬がある場合に、報酬から一律で徴収していた分を税金として納めます。

主なものをあげましたが、他にも活動内容によりかかってくる税金があります。なお、会員からの会費や寄付などは、対価を必要としない収入なので課税対象にはなりません。

活動内容によりかかる税金

先ほど法人住民税のところで出てきた「収益事業」という言葉は、NPO法人の財務においてキーポイントとなってきます。

法人を運営していく中で行う様々な活動や事業の中に収益事業が含まれると、法人事業税はもちろんのこと、法人住民税も納める必要が出てきます。非収益事業のみの活動であれば、この2つの税金がゼロとなるので、特に小規模な法人にとってはどのような活動が収益事業にあたるかを理解しておくことが重要です。

収益事業と非収益事業はどう区別するの?

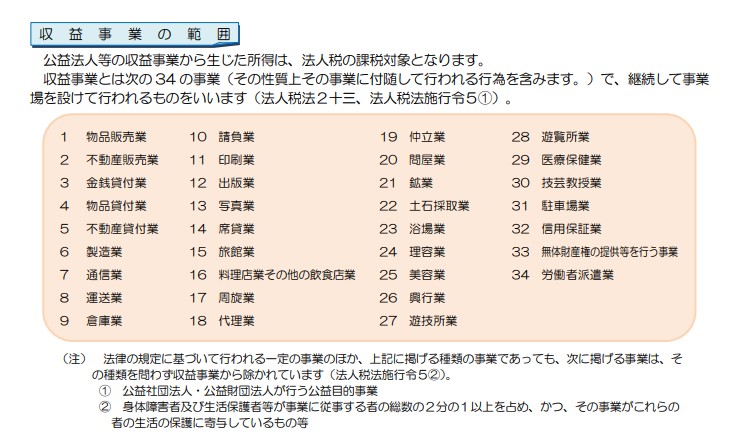

収益事業とされるのは34種類

収益事業とは、以下の要件をすべて充たす事業をいいます。

- 継続して行われるもの

- 事業所を設けて行われるもの

- 政令に定めのある34の事業に当たるもの

34の事業については以下の表のとおりです。

「事業所」は移動販売や委託販売、ネット通販なども事業所とされます。「継続」とは事業を行う期間や回数で判断されます。例えば年に数回程度のバザー出品であれば、1の「物品販売業」には当たらず、年に1~2度不定期に開催されるセミナーは、30の「技芸教授業」にあたらないとされています。

収益・非収益が微妙な事業について

実は収益・非収益の区別は意外にあいまいな部分も多くみられます。インターネットを通じ、新しい形の事業が次々と生まれている昨今、未だ評価が定まっていない事業も少なくありません。

例えば特定の目的を達成するための資金をネット上で不特定多数に募るクラウドファンディングで考えてみましょう。何らかのサービスや物品をリターンする、いわゆる「購入型」だと、対価性があるとされ、収益事業となります。しかしリターンのない(あっても礼状程度)「寄付型」であれば、資金調達の目的がNPO法人の趣旨に合う限り、非収益事業と考えられます。

とはいえ、どのくらいのリターンであれば対価なしと言えるかの判断は難しいので、クラウドファンディングにかかわらず、金銭のやり取りが生じる事業を行う場合には専門家や、所轄の税務署などにまずは相談してみましょう。

収益事業を行う場合の税務手続きについて

法人事業税にかかる税率は他の法人と同じ

収益事業を行うにせよ、得た利益はNPO法人が社会貢献活動を行うために遣うのだから、事業税にも優遇措置があるのでは?とも考えられそうですが、残念ながら所得にかかる税率は株式会社などの利益追求型法人(ただし中小法人)と変わらず、年800万円までで15%となっています。

また、併せて法人住民税の均等割(年7万円とする自治体が多いようです)がかかるので、例えば事業収入が年5~6万円しか見込めないのであれば、無理に収益事業を行わない方がいいかもしれません。

法人住民税の減免を受けるには

NPO法人が、その決算期にかかわらず4月1日から翌年3月31日まで全く収益事業を行っていない場合、4月30日までに所轄自治体の税事務所に均等割申告書と減免申請書を提出することで住民税が免除されます。この手続きは毎年行う必要があります。(なお、初年度申請をすれば次年度以降手続き不要とする自治体もありますので問い合わせてみてください。)

まとめ

ボランティア団体がNPO法人となることは、メリットが多いものの、法人として果たすべき義務も同時にかかってきます。特に税金については収益事業を行うか否かでいろいろと変わってくるので、しっかりシミュレーションしながら計画を立てていくことが大切です。

▼参考サイト

- https://www.npo-homepage.go.jp/about/toukei-info/ninshou-bunyabetsu

- https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf

- https://www.all-senmonka.jp/moneyizm/1606/

- https://blog.canpan.info/waki/archive/39

- http://npo.ii-https://www.nta.go.jp/law/shitsugi/hojin/21/14.htmsupport.jp/seturitu-qa/page066.html

- http://npo.ii-support.jp/seturitu-qa/page066.html

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!