配当金も節税に使える?配当控除とは

株で成功して配当金を受け取ったら……実はその配当、確定申告時には節税に活かすことができます! 普段は見落としがちな項目ですが、これを使わない手はありません。今回は株で配当を受け取った際に、それを最大限節税につなげるための秘訣をご紹介します。

配当所得の基礎知識

配当所得とは?

配当所得とは、株式の配当金や公募株式投資信託の収益分配金などに関わる所得を指します。簡単に言ってしまえば、出資者である株主がその出資先の法人から受け取る配当のことです。

配当所得の計算方法は?

配当所得の金額は、「収入金額-株式取得のための借入金の利子=配当所得の金額」という計算式によって求められます。ここでの収入金額とは源泉徴収税額を差し引く前の金額を指し、また借入金の利子はその配当所得を生み出した株式の、その年における保有期間に対応する部分の利子のみを指します。

配当所得はどのように課税されているのか

上場株式と上場株式でない場合とで取り扱いが異なります。

1.上場株式の場合

平成26年1月以降に受け取る上場株式の配当には所得税及び復興特別所得税として15.315%、地方税として5%、合計で20.315%が課せられ、源泉徴収が行われます。なお上場株式であっても、発行済株式の総数等の3%以上に相当する数もしくは金額の株式等を有する大株主はこの税率の対象とならず、下記2.と同じ税率が適用されます。

2.上場株式等以外の配当等の場合

所得税及び復興特別所得税として20.42%が課せられ、同じく源泉徴収されます。こちらには地方税は課せられません。

このように配当に対する課税は源泉徴収で行われますが、確定申告を行って個別に手続きを経ることで、より有利となりうる控除などの制度の適用を受けることができます。選択肢としては「総合課税」による配当控除と、「申告分離課税」による損益通算の2つがあり、以下ではそれぞれについて解説していきます。

配当控除の仕組み

国内株式の配当金は、法人の所得に対する課税を経た上で残った利益の一部が株主に分配されるものです。従ってこの配当金に対して源泉徴収を行うと、法人税と所得税・地方税の二重課税になってしまいます。これを調整するための措置が配当控除です。源泉徴収自体は自動で行われますが、所得控除の適用を受けるには上述のように確定申告を行い、総合課税を選択する必要があります。

総合課税とは、配当金と他の所得とを合算して求めた課税総所得額から、累進税率を基に所得税を計算するというものです。総合課税を選ぶことで配当所得に掛けられる税率には、課税総所得額が1,000万円以下の場合には所得税に10%、地方税に2.8%の税率控除を受けられ、課税総所得額が1,000万円を超える場合は所得税が5%、地方税が1.4%控除されます。ただし、証券投資信託の収益の分配に係る配当などについては一般の上場株式とは控除率が異なりますので、詳しくは国税庁のウェブサイトを参照してください。

なお、二重課税の調整という目的から、配当控除の対象となるのは日本国内に本店を持つ法人から受け取る余剰金や利益の配当などに限られます。海外法人からの配当は対象外となりますので、注意が必要です。

総合課税を申し込むべき場合

それでは、どのような場合に総合課税を選択すれば配当控除が有利になるのでしょうか。結論から言えば、それは課税総所得額が695万円以下の場合です。以下で説明していきましょう。

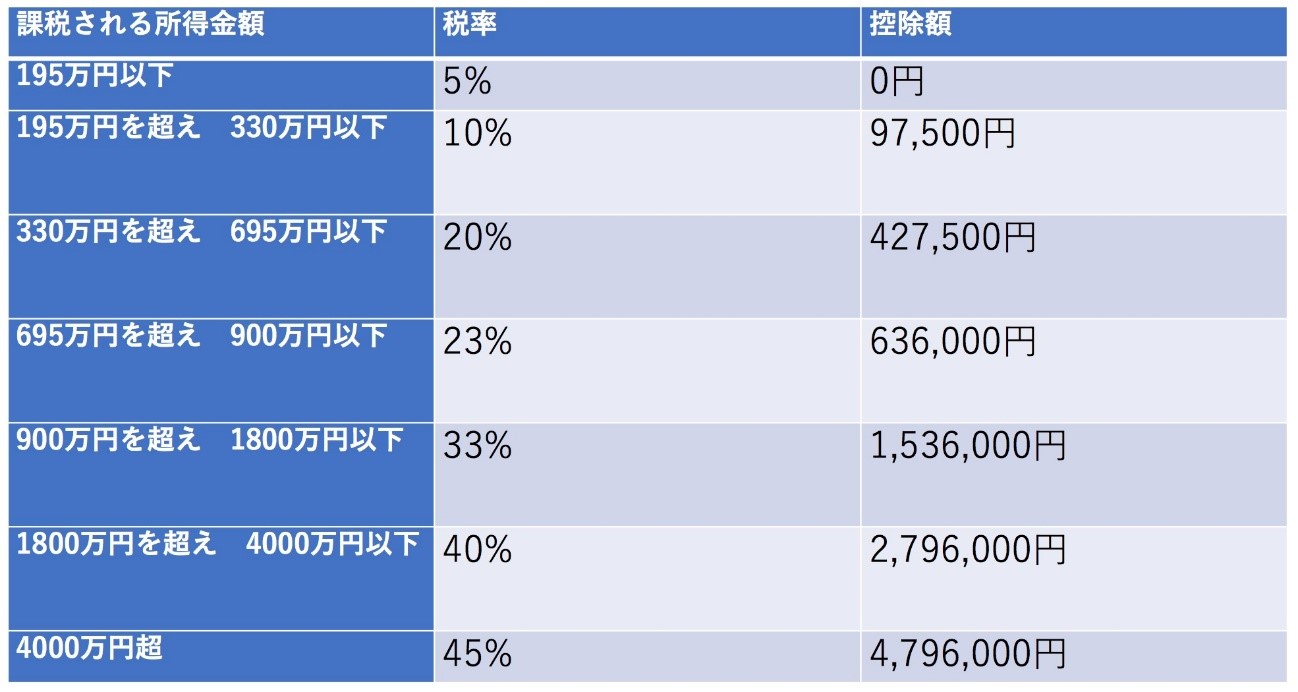

源泉徴収での配当所得へ適用される税率が、所得税と地方税合わせて20.315%ないしは20.42%であることはすでに確認しました。配当控除による節税を達成するためには、控除後の所得税率と地方税率の和が、これらの数字を下回っていれば良いわけです。地方税は総所得額に拘わらず10%ですので、問題となるのは累進税率を採る所得税です。下の所得税速算表をご覧ください。

この表にある通り、課税総所得額が330万円を超え、695万円以下である場合、所得税率は20%です。課税総所得額が1,000万円を上回りませんので、配当控除として10%が引かれます。地方税率の10%からも同様に2.8%引かれます。復興特別所得税として、所得税額の2.1%がここに足されます。以上を計算式に落とし込むと、

(20%-10%)+(20%-10%)×2.1%+(10%-2.8%)=17.41%

となり、源泉徴収の税率を下回るので、総合課税を申し込んだ方が有利になります。

他方、課税総所得額が695万円を超え、900万円以下である場合だと所得税率は23%ですので、同様に計算式を立てると

(23%-10%)+(23%-10%)×2.1%+(10%-2.8%)=20.473%

となり、こちらは源泉徴収の税率を上回ってしまいます。課税総所得額が上がるにつれ税率も高くなるので、その額が695万円を超える際には総合課税以外の手段を取るのが賢明であると言えます。次項では最後に、源泉徴収と総合課税に続く配当所得の扱いに関する第3の選択肢、申告分離課税を扱います。

申告分離制度とは?

配当所得についての確定申告をする際には、総合課税の他に「申告分離課税」を選択することができます。総合課税とは違い、他の所得と合計せず分離して税額を計算します。この税額は、確定申告をしない場合と同じく20.315%で源泉徴収が行われます。ここまでは確定申告をしない場合と同じですが、この申告分離課税を申請することによって、他の上場株式等で生じた損失と損益通算をすることができるようになります。つまり、他の取引で生じた損失の分を控除することによって、支払う税額を少なくできるということです。

従って、株式の売却損などが多い人にとっては、申告分離課税制度を適用することで控除額がより大きくなる可能性があります。この点は個々人の損益の状況や収入によって大きく左右されますので、最終的な税額を算出してから、源泉徴収のみの場合や総合課税を申し込んだ場合との比較検討を慎重に行う必要があります。

まとめ

配当所得の納税は基本的には源泉徴収によって完了しますが、確定申告を行うことで総合課税と申告分離課税のいずれかを選択することができます。どの手段を取るにしても得になる場合とならない場合がありますので、十分に検討されてから利用されることをお勧めします。

東京大学卒。現、同大学院所属。

ベンチャー企業の経営やビジネスを学んでおり、経営に役立つ様々な知識やノウハウを習得中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!