社会保険、106万円の壁とは?超えたらどうなる?10月の改正もあわせて解説

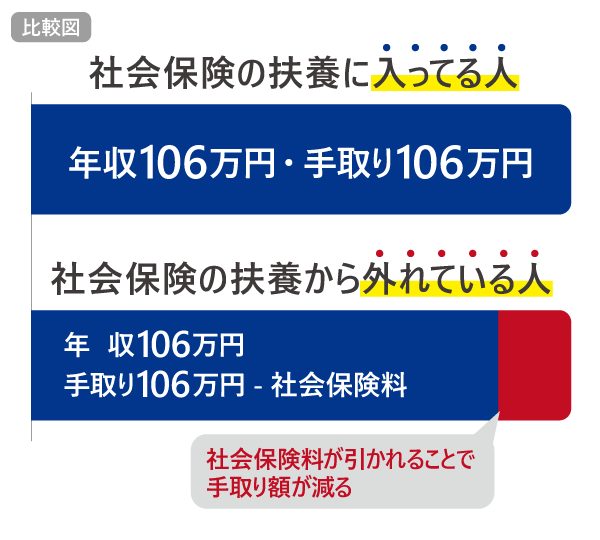

106万円の壁とは、月額8.8万円以上(年収105.6万円)など4つの要件を満たし勤務先が従業員数101人以上(2024年2月現在)である場合に扶養から外れ、自身が社会保険に加入し保険料を負担しなければならないラインを意味します。配偶者などの扶養から外れ自身で健康保険料・厚生年金保険料を支払いますので、負担が増え手取りが減ってしまいます。「106万円を超えると手取りが減る」という意味合いから106万円の壁と呼ばれているのです。

今回は106万円の壁の概要と103万円の壁・130万円の壁とは何か、壁を超えた場合のシミュレーション、社会保険適用拡大などについて解説していきます。

106万円の壁とは?月額88,000円以上稼ぐと手取りが減る?

まずは年収103万円・106万円・130万円の壁について解説していきます。

106万円の壁を超えるなど一定の要件を満たすと、扶養から外れ自ら社会保険に加入する

106万円の壁とは、月額88,000円×12カ月(年間105.6万円)の収入を得ることで社会保険の扶養から外れ、自身で健康保険・厚生年金保険に加入しなければいけない状態を指します。

扶養に入っていると、社会保険料を支払う必要がありませんが106万円の壁を超えるなど一定の要件を満たし扶養から外れてしまうと自身が健康保険・厚生年金保険に加入し保険料を支払いますので、手取りが減ってしまうのです。

一定の要件とは、以下の4つです。

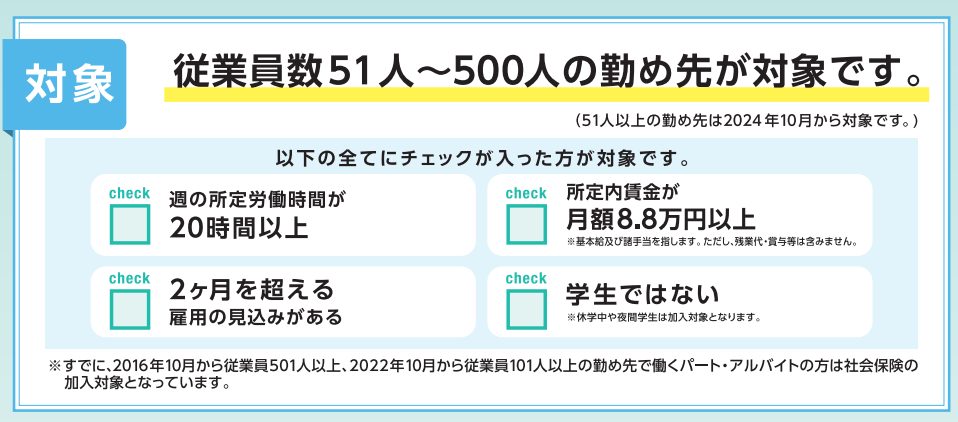

2024年2月現在は従業員数101人以上の勤務先が対象ですが、2024年10月からは社会保険適用拡大により従業員数51人以上の勤務先も対象になります。

年収○万円の壁には106万円の他に、103万円と130万円などがあります。

103万円の壁・130万円の壁とは?

年収○万円の壁には、「税法上の扶養」と「社会保険の扶養」があります。

106万円の壁と130万円の壁は社会保険の扶養で、103万円は税法上の扶養です。

所得税の基礎控除額48万円と給与所得控除55万円(年収162.5万円以下の場合)を合計すると103万円です。年収103万円以内で扶養に入っている方は、全額所得控除されますので所得税の申告・納付は必要ありません。

130万円の壁は、配偶者などが従業員100人以下の勤務先(2024年10月以降は従業員数50人以下)で扶養に入っている場合に年収130万円を超えると社会保険の扶養を外れることを意味します。

日本年金機構は、被扶養者(扶養される人)の認定として要件の1つに「年収130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)」かつ同居の場合は収入が扶養者(扶養する人)の収入の半分未満と定めています。

また、全国健康保険協会(協会けんぽ)など多くの健康保険組合では被扶養者の収入の条件として「年収130万円未満」を基準としています。

ただし、協会けんぽのホームページには「基準により被扶養者の認定を行うことが実態と著しくかけ離れており、かつ、社会通念上妥当性を欠くこととなると認められる場合には、その具体的事情に照らし保険者が最も妥当と認められる認定を行うこととなります」と記載されています。

2024年10月から社会保険適用拡大へ。従業員数51人以上の勤務先も対象に

2024年10月からは、厚生労働省の社会保険適用拡大の施策により常時従業員数51人以上の勤務先も以下の要件を満たすと扶養から外れ社会保険(健康保険・厚生年金保険)に加入する必要があります。

2. 週の所定労働時間が20時間以上

3. 2カ月を超える雇用の見込みがある

4. 学生ではない

106万円・130万円の壁を超えたらいくら払う?シミュレーション

パートで年収106万円・130万円の壁を超えると、どのくらい社会保険料を支払うのでしょうか?

106万円の壁

東京都在住

年収108万円(月収9万円)

週の所定労働時間が20時間以上、2カ月を超える雇用の見込みがある、学生ではないという他の要件を満たしている

扶養を外れた場合

健康保険料(月):5,200円(2023年度、協会けんぽの場合)

厚生年金保険料(月):8,052円

1カ月合計:13,252円

年間合計:159,024円

年間でおよそ16万円の社会保険料が給与から天引きされ、手取り額が減ることになります。

130万円の壁

東京都在住

年収132万円(月収11万円)

配偶者の扶養に入っていたが、3年以上年収130万円を超えその他の事情も考慮し健康保険組合・日本年金機構に健康保険・厚生年金保険の被扶養者に認定されず扶養を外されてしまった

扶養を外れた場合

健康保険料:6,501円(2023年度、協会けんぽの場合)

厚生年金保険料:10,065円

1カ月合計:16,566円

年間合計:198,792円

Bさんの場合は年間でおよそ20万円の社会保険料を支払います。

なお40歳未満は介護保険料を負担しないため、健康保険料はAさんとBさんの場合より少ないです。

厚生年金保険料は変わりません。

健康保険料・厚生年金保険料の他に、雇用保険料も天引きされます。

負担が生じる一方で、将来もらえる年金額が増える可能性があります。

政府の106万円の壁・130万円の壁への対応とは

政府は上記のような年収○万円の壁対策として「年収の壁・支援強化パッケージ」という施策に取り組んでいます。

106万円の壁への対応

2023年10月から、キャリアアップ助成金(社会保険適用時処遇改善コース)の制度がスタートし、10月1日以降に事業主が新規で社会保険の適用を行った場合、労働者1人あたり最大50万円を助成します。

従業員に向けては、「厚生年金に加入することで、将来受け取る年金が増える」「健康保険に加入することで、休業中の保障も手厚く」と書かれたリーフレットを作成しました。

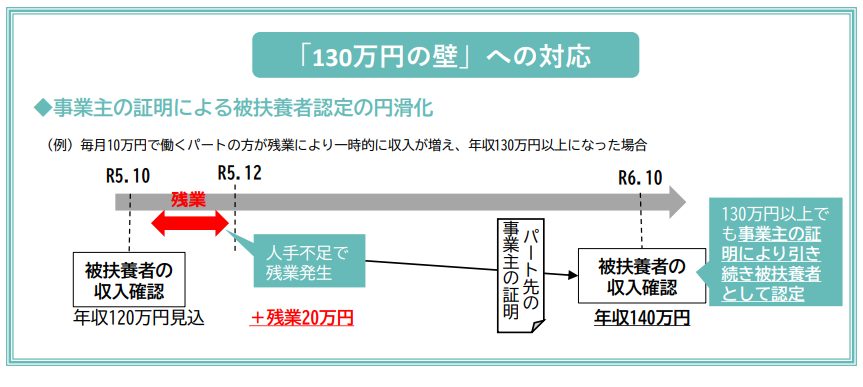

130万円の壁への対応

繁忙期などで収入が一時的に上がり130万円を超えたとしても、事業主が一時的である旨を証明することで、引き続き扶養に入ることが可能となる仕組みを作ります。

一時的に収入が変動した方が対象となりますので、恒常的に年収130万円を超える方は対象外です。

まとめ

年収106万円の壁は、2024年10月から従業員数51人以上の勤務先も対象になり一定の要件を満たすと社会保険に加入する必要があります。この記事で要件と詳細を確認し、今後に活かしていきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!