第3号被保険者、廃止になる?いくら払う?年収○万円の壁も解説

2023年12月7日現在、第3号被保険者制度が廃止になるというニュースはありません。

ただし、2023年5月に日本労働組合総連合会 (通称:連合)が「第3号被保険者の廃止も含めて検討する」ことを明らかにし、10月には武見敬三厚生労働大臣がテレビ番組で第3号被保険者制度の見直しの必要性に触れました。

もし第3号被保険者が廃止になってしまった場合、専業主婦(夫)や扶養内で働く主婦(夫)は社会保険料をいくら払うのでしょうか?

今回は、第3号被保険者制度見直しの報道や廃止になった場合の社会保険料のシミュレーション、年収○万円の壁について解説していきます。

※記事の内容は2023年12月7日時点の情報を元に作成したものであり、現在の内容と異なる場合があります。

第3号被保険者が廃止される?厚生労働大臣が見直しに言及

2023年12月7日現在、第3号被保険者制度が廃止になるという報道はありません。

しかし、2023年5月に日本の労働組合の中央組織・日本労働組合総連合会(通称:連合)は社会保険制度について「第3号被保険者の廃止も含めて検討する」ことを明らかにしました。

2023年10月1日には武見敬三厚生労働大臣が、テレビ番組で第3号被保険者制度の見直しの必要性に触れました。

日本経済新聞では「第3号に加入する人のうち7〜8割が就労すると(見直しの)議論がしやすくなる」「配偶者手当は廃止し、基本給や子供手当という形で出してもらった方がわかりやすくなる」と話していたことが報道されています。

現状としては、第3号被保険者制度の見直しの議論をしている段階と考えられます。

2023年9月21日に厚生労働省が開催した第7回社会保障審議会年金部会では、第3号被保険者制度が主な議題でした。

配布された資料では、夫婦と子どもの世帯・親子3世代などのファミリー世帯は減少しており 高齢者単身世帯やひとり親世帯が増加していること、共働き世帯数の増加などが記されています。

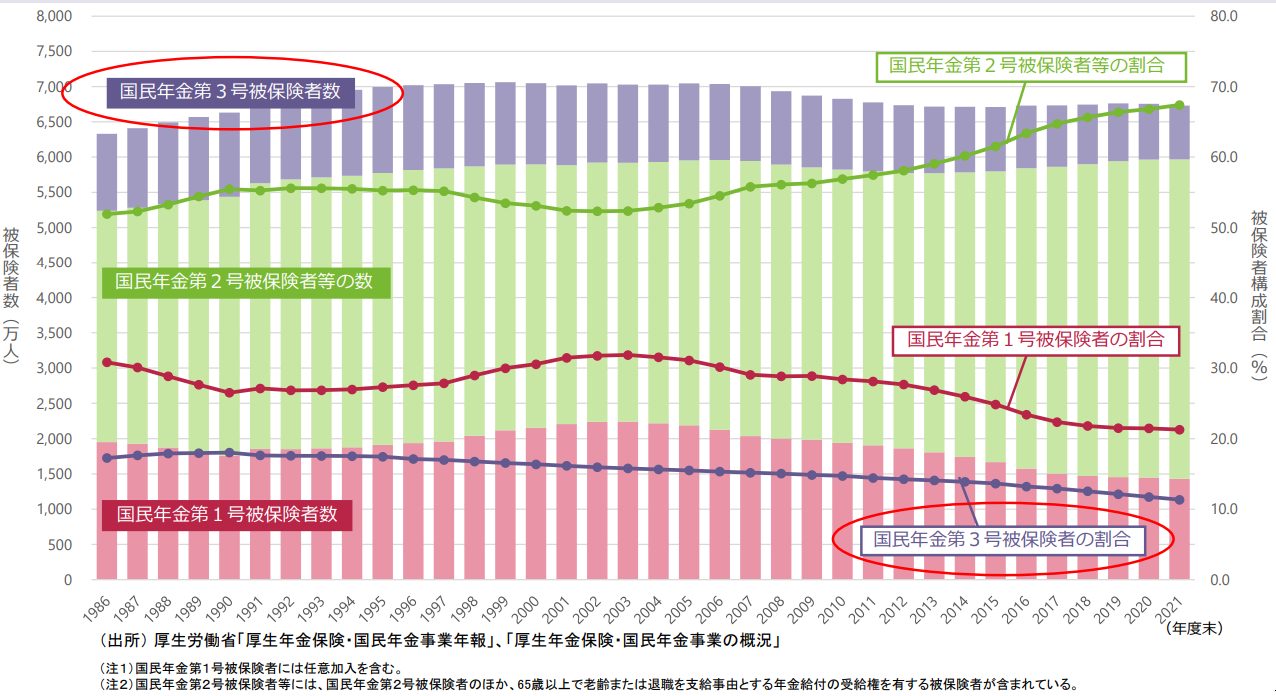

ちなみに女性のおよそ3割、配偶者がいる女性のおよそ半数が第3号被保険者で、第3号被保険者のうちおよそ9割が「子どもあり」という状況です。

第3号被保険者の半数以上は就業しており「非就業者・不詳」の割合は、減少傾向にあります。

第3号被保険者の数は1995年がピークで以降は減少中ですが、共働き世帯や生涯未婚率の増加、人口減少といった背景があります。

第3号被保険者制度の問題点とは

2011年の厚生労働省・社会保障審議会年金部会においても、第3号被保険者の見直しについて議論が交わされました。

会議資料によると、第3号被保険者制度は専業主婦の年金権を確保する観点から導入されたものであり①女性の年金権を確立させたこと、②社会的なセーフティネットとしての役割を果たしたという2つの意義があると評価しました。

一方で、以下のような問題点も指摘されています。

- 自営業世帯には②のような社会的なセーフティネットの措置がない

- 共働きの妻や独身女性に不公平感が生じており、中には批判的な意見もある

問題点のうち「共働きの妻や独身女性に不公平感が生じており、中には批判的な意見もある」は、個人差があるでしょう。

筆者は個人事業主の独身女性ですが、個人的に第3号被保険者制度が不公平だとは思っていません。

同資料では国民年金・厚生年金の制度は、年金給付費の総額をそれぞれの被保険者数(第3号被保険者を含む)で按分した額を負担することも示されています。

過去の議論の場については「結論を得るには至らず、短時間労働者への厚生年金の適用拡大等により、第3号被保険者制度を縮小していく方向性が確認されたに留まっている」という記載があります。

第3号被保険者、廃止になったらいくら払う?

第3号被保険者制度が廃止になり、主婦(夫)自身が健康保険・年金に加入することになった際には一体いくら払うのでしょうか?

専業主婦(夫)のシミュレーション

専業主婦(夫)がいる世帯で、第3号被保険者が廃止になってしまった際のシミュレーションを見てみましょう。

家族構成:夫婦2人

主婦または主夫の社会保険料

国民健康保険料:年間74,700円(中野区の場合・2023年度)①

国民年金保険料:年間198,240円②

①+②=272,940円

専業主婦(夫)の社会保険料は、年間272,940円増えるシミュレーション結果です。

加えて国民年金だけでは将来に不安を感じる場合、iDeCoなど私的年金に加入し掛け金を納付します。

なお配偶者が45歳で年収500万円の場合、社会保険料は以下のとおりです。

配偶者の年収(額面):500万円

配偶者の社会保険料

厚生年金保険料:年間450,180円

健康保険料:年間290,772円

(東京都・全国健康保険協会・2023年度の場合)

雇用保険料:年間30,000円

年間社会保険料合計額:770,952円

共働き世帯で「扶養」という制度がなくなってしまった場合、どのくらい社会保険料を支払うのでしょうか?

年収100万円の主婦(夫)でシミュレーション

年収100万円の主婦(夫)が勤務先の厚生年金・健康保険に加入した場合は、以下の社会保険料が天引きされます。

パート年収(額面)100万円

家族構成:夫婦2人

厚生年金保険料:年間96,624円

健康保険料:年間62,400円(東京都・全国健康保険協会・2023年度)

雇用保険料:年間6,000円

年間社会保険料合計額:165,024円

上記は給与所得者の場合で勤務先の厚生年金保険・健康保険に加入できたケースです。

勤務先の企業や団体が社会保険に加入させてくれないケース、主婦(夫)で個人事業をしているケースでは上記のように健康保険料・厚生年金保険料が勤務先と折半ではありません。

よって、社会保険料の負担が重くなることが予測されます。

年収○万円の壁を解説!

共働きの主婦(夫)の年収が一定額を超えると、税法上もしくは社会保険上の扶養から外れてしまいます。「年収○万円の壁」と呼ばれており、主に4つの年収○万円の壁があります。

年収○万円の壁一覧

年収○万円の壁には主に以下の4つがあります。

| 年収○万円の壁 | 壁を超えた場合 |

|---|---|

| 103万円の壁 | 給与所得者は所得税の支払い義務が生じる |

| 106万円の壁 | 勤務先が101人以上の企業※は賃金が月額8.8万円(年間106万円)を超えるなど、一定の要件を満たす場合には労働者自身が厚生年金・健康保険に加入しなければならない |

| 130万円の壁 | 勤務先が101人以下の企業※で年収130万円を超えるなど一定の要件を満たす場合に、労働者自身が厚生年金・健康保険に加入しなければならない |

| 150万円の壁 | 年収150万円を超えると、配偶者特別控除が38万円から減っていく |

103万円の壁・150万円の壁を超えると税法上の扶養から外れ、税金の支払い義務が生じるもしくは負担が重くなってしまいます。

106万円の壁・130万円の壁を超えると、社会保険の扶養から外れ自身で厚生年金・健康保険に加入しなくてはいけません。

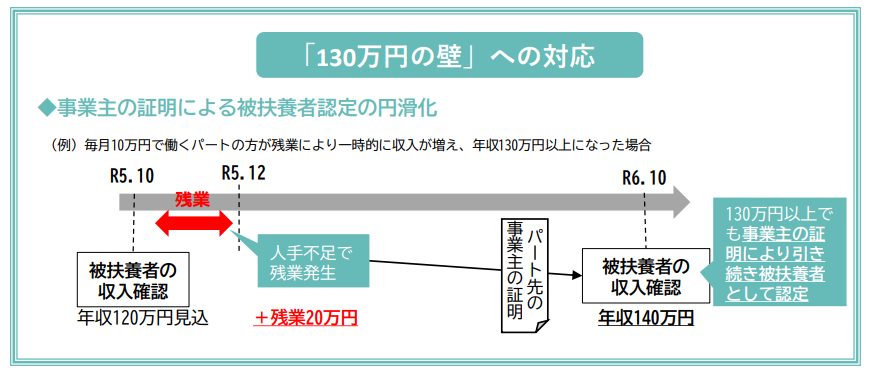

年収106万円・130万円の壁対策とは

政府は年間106万円・130万円の壁対策を行っています。

例えば収入が一時的に上がり130万円を超えても、事業主がその旨を証明することで引き続き扶養に入ることが可能となる仕組みを作る予定です。

106万円の壁については、パート・アルバイトで働く方の厚生年金保険や健康保険の加入に合わせ手取り収入を減らさないための一定の取り組みを実施する企業に対し、労働者一人あたり最大50万円の「キャリアアップ助成金」を支給します。

まとめ

第3号被保険者制度は見直しが検討されている段階です。年収○万円の壁とあわせて今後の動向に注目していきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要