青色申告の個人事業主なら繰入できる!一括評価の貸倒引当金とは?

所得税の計算において費用となるものは業務上の必要経費のみが許されますが、特殊な経費として「貸倒引当金繰入」という費用が青色申告者の特典として許されています。計算も比較的やさしいので、リスク回避の観点から決算時において検討してはいかがでしょうか。

個人事業主が計上できる貸倒引当金とは?

そもそも貸倒引当金ってなに?

貸倒れ(かしだおれ)とは、焦付き(こげつき)とも呼ばれ、売掛金や未収入金、貸付金などの債権が顧客や貸付先の経営悪化などで回収不能となることです。貸倒金とは、売掛金や貸付金などの事業上の債権が回収不能となった場合に、損失となった金額を計上するものです。一方、保守的な観点から、今は貸倒れとなっていない売掛金でも将来貸倒れとなるおそれがあり、そのための損失を見込んで予め備えをしておく必要があると考えます。それが貸倒引当金(かしだおれひきあてきん)であり、こちらも必要経費として認められています。

事業所得による青色申告をしている個人事業主は、決算にあたり、売掛金や未収入金、貸付金などの金銭債権に対して5.5%の額を貸倒引当金繰入として必要経費に計上することができます。これを一括評価による貸倒引当金といいます。なお、金銭債権とは金銭の給付を目的とする債権、すなわちお金の元となる債権のことです。一括評価に対し、個別評価による貸倒引当金もあります。

貸倒引当金処理の手続きとしては、まず、決算時に売掛金などの金銭債権について「普通の債権」と「普通ではない債権」に区分します。普通の債権とは、一括評価による貸倒引当金の対象となる通常の金銭債権ですが、普通ではない債権とは、資金繰りに窮していることが明らかであったり、倒産寸前であったりする会社に対する金銭債権のことです。これら普通でない債権は個別に評価し、貸倒引当金を多く引き当てる必要があるわけです。

個別評価による貸倒引当金とは、事業所得、不動産所得、山林所得が対象であり、決算時に有する金銭債権のうち、一定の対象事由により損失が見込まれるものについては、その対象となる事由により50/100などを繰り入れることができます。

個別評価による貸倒引当金の対象となる事由は限定的に列挙されていますが、更正計画認可の決定、再生計画認可の決定など具体的なものであり、債務者からの連絡等で事前にわかる場合もあります。日々、回収の遅れている売掛金等のチェックは欠かさないようにしましょう。なお、個別評価による貸倒引当金は白色申告でも繰入できます。

貸倒引当金の決算処理シミュレーション

ここでは、実際に決算時の貸倒引当金繰入処理を例示しながら、注意点を確認していきます。

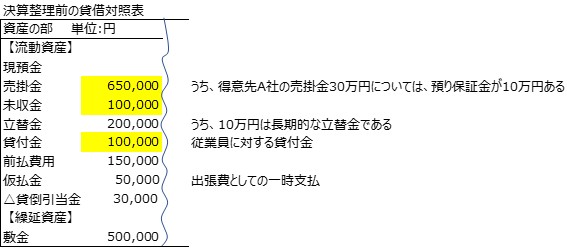

この例において、貸倒引当金の対象となるものは次のとおりです。

- 売掛金:得意先A社の預かり保証金除くので、65万円-10万円 =55万円

- 未収金:10万円

- 立替金:長期的なものだけが対象となるので10万円

- 貸付金:10万円

合計 85万円

仮払金は費用の前払いとしての一時的な支出となるため一括評価金銭債権の対象にはなりません。貸倒引当金の計算としては、次のとおりです。

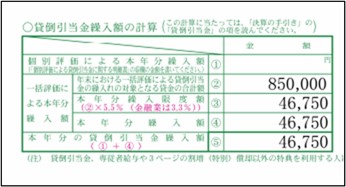

繰入限度額 = 850,000円 × 5.5% = 46,750円

したがって、当期は貸倒引当金繰入として46,750円までを必要経費にできます。当期に貸倒引当金として繰り入れた金額について、翌期に貸倒れが無かった場合は、翌期の決算では繰戻して収入金額とします。

ここで気づかれた方も多いかと思いますが、実は前の年の貸倒引当金より次の年の貸倒引当金の方が少ない場合には、結果的には所得金額は増えてしまいます。貸倒引当金の繰り入れについては、節税のためというよりリスク回避の観点から繰り入れる費用なのです。特に取引先の「コロナ倒産」対策の一環として、個別及び一括評価の貸倒引当金を計上しておくことは、会計上有効な手段といえます。

決算:貸倒引当金処理

| 借 方 | 貸 方 | |||

|---|---|---|---|---|

| 繰入 | 貸倒引当金繰入 | 46,750 | 貸倒引当金 | 46,750 |

| 繰戻 | 貸倒引当金 | 30,000 | 貸倒引当金戻入益 | 30,000 |

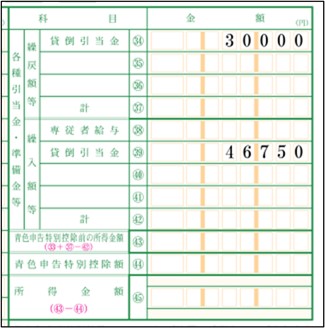

また、当期の青色決算申告書の損益計算書の最後には貸倒引当金について繰戻と繰入の欄が特別に設けられているので、以下のように記載します。

青色決算書の2ページ目にも貸倒引当金について以下のように記載します。なお、個別評価の貸倒引当金があるときには別途、「個別評価による貸倒引当金に関する明細書」を申告書に添付します。

参考までに翌期になって得意先A社が急に倒産した場合の貸倒処理は次のとおりです。この場合は、貸倒引当金が本来の目的のために使用されたため、繰戻はありません。

翌期:得意先A社倒産による貸倒処理

| 借 方 | 貸 方 | ||

|---|---|---|---|

| 貸倒引当金 | 46,750 | 売掛金(A社) | 300,000 |

| 預り保証金 | 100,000 | ||

| 貸倒損失 | 153,250 | ||

貸倒引当金の処理における注意点

貸倒引当金の対象にならないものとは?

売掛金、貸付金などの勘定科目を使っていないものでも金銭債権となるものは多種考えられます。たとえば、未収加工料、未収請負金、未収手数料や業務上の貸付金の未収利息などがあります。しかし、一括評価による貸倒引当金の対象となる金銭債権の範囲には次のものは含まれません。

- (1) 個人的な貸付金

- (2) 保証金、敷金

- (3) 資産を取得するための手付金、前渡金など

- (4) 前払給料、概算払旅費、前渡交際費など一時的な仮払金、立替金など

- (5) 雇用保険法、雇用対策法、障害者の雇用の促進等の法律等により交付される給付金の未収金

- (6) 仕入割戻しの未収金

- (7) 同じ相手方の買掛金等と相殺できる金額

- (8) 既に貸倒れとして処理した金額

なお、仮払金等として計上されている金額については、その実質的な内容に応じて該当するかどうかを判定します。

ここで、引当金の考え方に少し触れておきます。そもそも引当金には、次の4つの計上要件が求められています。

- 将来の特定の費用又は損失である

- その発生が当期以前の事象に起因する

- 発生の可能性が高い

- その金額を合理的に見積ることができる

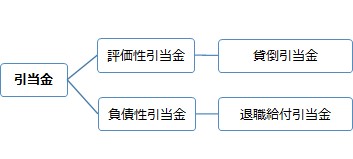

これらの要件を満たしたものが引当の対象とされ、当期の費用(引当金繰入額)になるとともに、その相手勘定として引当金が計上されるのが原則です。そして、引当金が「将来の負債の増加」を表す場合には、負債の部に表示し、「将来における資産の減少」を表す場合には、資産の部に資産から控除する形で表示します。

「将来の負債の増加」を表す引当金を負債性(ふさいせい)引当金、そして「将来における資産の減少」を表す引当金を評価性(ひょうかせい)引当金といいます。貸倒引当金は評価性引当金、後述する退職給付引当金は負債性引当金となります。評価性引当金である貸倒引当金は負債と同じ側に仕訳されますが、貸借対照表には資産の部にマイナス表示されます。

貸倒引当金以外の引当金もある?

所得税法では、必要経費とするための要件として、支払い対象となるものが債務として確定していることが挙げられています。

債務の確定とは次の3つの要件を満たすことです。

- 債務の金額が確定している

- 債務を支払う時期が確定している

- 債務を支払う相手が確定している

したがって、本来であれば貸倒引当金は費用の予測であるため必要経費への算入は認められないものです。しかし、貸倒引当金は必要経費への算入を特例的に認められた特殊な経費なのです。引当金として認められているものとしては、貸倒引当金以外に退職給与引当金があります。退職給付引当金とは、従業員(生計を一にする配偶者等を除く)の退職金に充てるために退職給与規定を定め、一定の割合により計算した金額を退職給付引当金として繰り入れるものです。

退職給付引当金も青色申告者の特典の一つで、退職給付引当金繰入額は必要経費として認められますが、個人事業主で規定を作成し、退職給付引当金処理をするケースは多くはないでしょう。退職給付引当金は個人事業主からみたら将来における負債になるケースです。

YouTube動画でポイントを解説中!

緊急事態宣言コロナ時代の!個人事業主の青色申告!一括評価の貸倒引当金,3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

まとめ

実際に、いざ確定申告になると個々の取引や預金残高などに気を取られ、貸倒引当金を繰り入れることまで忘れてしまうことがあるかもしれません。しかし、売掛金等の5.5%は決してあなどれない数字です。

令和2年分の確定申告からは青色申告特別控除が見直されることもあるため、リスク回避の観点から貸倒引当金の計上をおすすめします。貸倒引当金を計上するときは、この記事をぜひ参考にしてください。

▼参考資料

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!