ペアローンで離婚したらそのまま住み続ける?売却?名義変更・借り換えについても解説

ペアローンで家を購入後に離婚する場合、どうすれば良いのでしょうか?

家に住み続けるもしくは売却という選択肢がありますが、ローンの残債や家の時価・利便性、2人の意向・子どもがいる場合は子どもの意向などを考慮し判断します。

ペアローンとは、メリット・デメリット、離婚後のペアローン物件の取り扱いやオーバーローンの対処法、税金・名義変更などの注意点を解説していきます。

ペアローンとは?メリット・デメリット

ペアローンとは

ペアローンとは、夫婦それぞれが住宅ローンを組む形態のローンです。

夫婦の一方が主債務者となりもう一方が連帯保証人・連帯債務者になるケースも存在します。

連帯保証人・連帯債務者は2人の収入を合算し1つのローンを契約しますが、ペアローンは1人ずつローン契約が独立している点が特徴です。夫婦の負担は2分の1ではなくても構いません。

例えば購入価格3,000万円のマンションを夫2,000万円・妻1,000万円といった形でペアローンを組むことが可能です。

ローンの返済義務は2人が負い、住宅は夫婦の共有名義になります。

ペアローンのメリット

ペアローンは、夫婦2人の収入を反映したローンを組むことができます。よって1人で契約するより借り入れ上限額が増え、資産価値の高い不動産を購入できる点がメリットです。

また、ローンの契約が独立しているため住宅ローン控除が1人ずつ適用され、控除額が高くなる点もメリットと言えるでしょう。

ペアローンのデメリット

ペアローンは2つのローンを契約するため、契約時に支払う融資の手数料・印紙代などが2倍になるというデメリットがあります。

また団体信用生命保険(団信)に加入し夫婦の一方に万が一のことがあっても、弁済されるローンは1人分です。

最大のデメリットは、不動産が共有名義でありローンも2重に契約しているため離婚時に取り扱いが難しい点と言えます。

離婚後のペアローンはまず残債と売却予想価格を比較する

ローンが残っている場合、まず住宅ローンの残債と売却の予想価格を比較しましょう。

売却の予想価格は、不動産会社の査定を依頼し査定額を提示してもらいます。ローンの残債は残高証明書もしくは金融機関の窓口で確認できます。

ローンの残債が売却予想価格を上回る場合はオーバーローン、ローンの残債が売却予想価格を下回るケースはアンダーローンです。

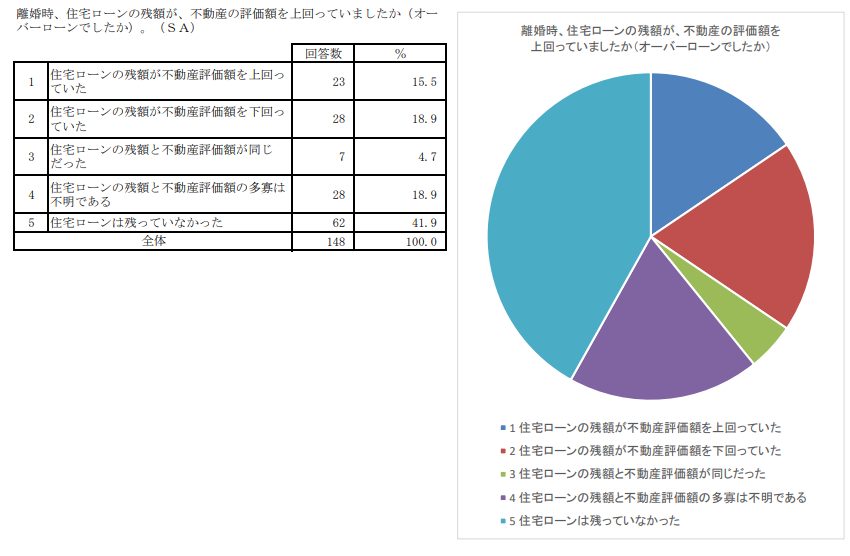

なお、財務省が2021年に公表した「財産分与を中心とした離婚に関する実態についての調査・分析業務報告書」の「離婚時、住宅ローンの残額が、不動産の評価額を上回っていましたか(オーバーローンでしたか)」のアンケート結果は以下のとおりです。

引用:財産分与を中心とした離婚に関する実態についての調査・分析業務報告書 41ページ【法務省】

「住宅ローンは残っていなかった」という回答が最も多いですが、残っている場合はオーバーローンが15.5%、アンダーローンが18.9%となっています。

アンダーローン:売却予想価格の方が多い場合

アンダーローンの物件は資産価値がプラスの状態です。

売却を希望する際には売却代金でローンを完済します。残りのお金は財産分与の対象となります。

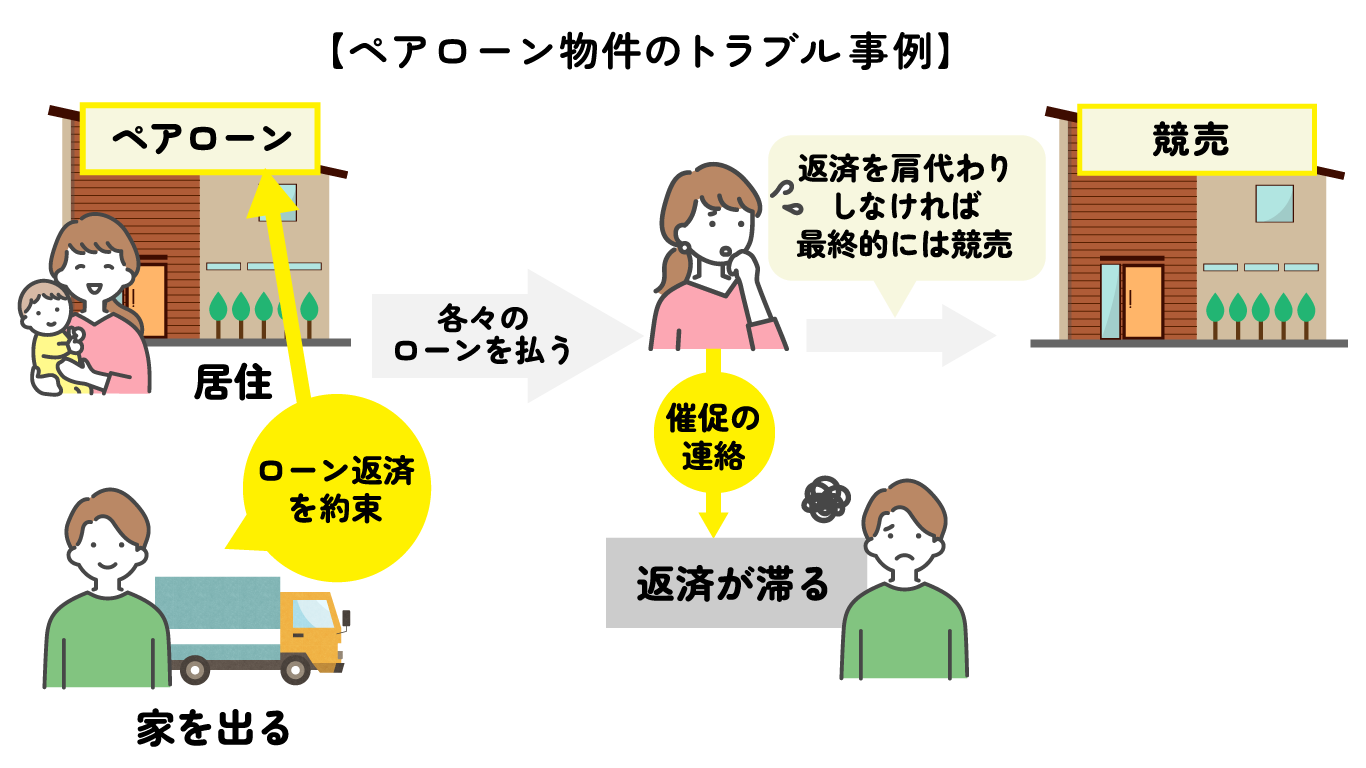

どちらかが住み続けるケースでは、「ローンを一本化できるか」が問題となります。

ペアローンのままで離婚時に一方が家に住み続け、もう一方が「ローンを一部または全て返済する」と約束したにもかかわらず返済が滞った時には問題が生じます。

まず元配偶者に催促の連絡をしなければいけません。2人の約束に関係なく自分も債務者という立場ですので、代わりに返済をしないと金融機関から督促状が届き最終的には家が競売に出されてしまいます。

よって離婚時には家に居住し返済を続ける人が、ローンを単独名義で借り換えることが望ましいです。

ただし収入によっては金融機関の許可が下りないこともあります。

家の名義も夫婦の共有名義から、住み続ける人の単独名義にすることが望ましいです。名義変更には金融機関の許可が必要となります。ローンを単独名義に切り替えることで名義変更も可能となるでしょう。

どちらかが住み続ける場合は、以下の3つの方法を検討しましょう。

2. ローンを単独名義で借り換える

3. ローンを預貯金で一括返済する

オーバーローン:残債の方が多い場合

オーバーローンの家は資産価値がマイナスの状態で、離婚時にトラブルが起こりやすくなっています。

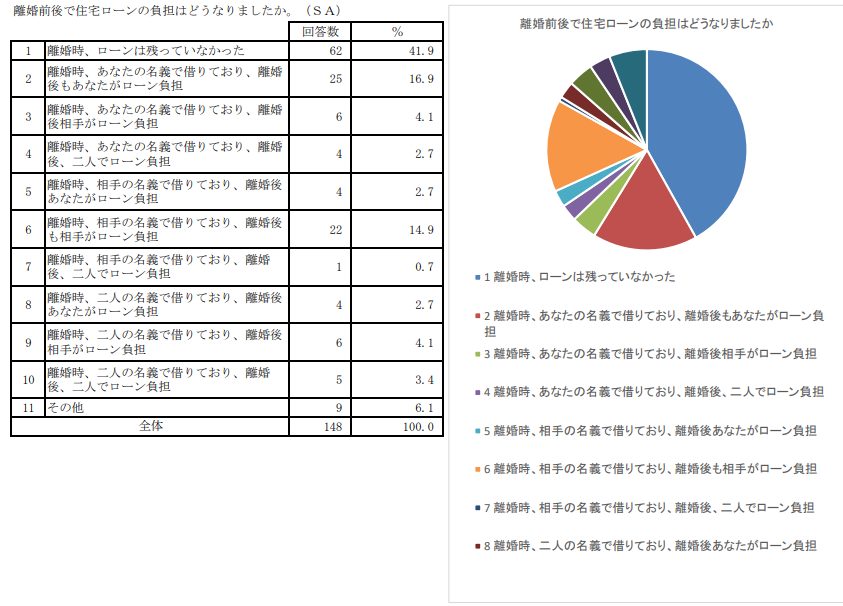

離婚後の住宅ローンの負担について、他の家庭ではどうしているのでしょうか?

引用:財産分与を中心とした離婚に関する実態についての調査・分析業務報告書 42ページ【法務省】

ローンの残債がある場合は、名義人がそのままローン返済をするパターンが多いです。

ペアローンでは、「離婚後どちらか一方が負担する」が6.8%、「離婚後2人でローン負担」が3.4%という結果です。

オーバーローンのペアローン物件の対処法を見ていきましょう。

オーバーローンのペアローン物件はどうすれば良い?4つの対処法

オーバーローンのペアローン物件は、①どちらかが住み続けながらペアローンを完済する、②売却した代金でローンを完済、③一方がローン返済を全て負担する、④任意売却という4つの対処法があります。

どちらかが住み続けながらペアローンをそれぞれ完済する

一方が家に住み続けながら、ペアローンを各人で完済する方法です。

財産分与の際にはローンの返済・家の資産価値を考慮して他の財産を分与します。

ローンの契約変更・家の名義変更をしないため、一方がローン返済を滞った場合最終的に家は競売にかけられ住み続ける人が追い出されてしまいます。

後にトラブルが起こりやすい方法と言えるでしょう。

「諸事情でどうしてもこの方法しかない」という時には、離婚時に「離婚給付等契約公正証書」を作成し「強制執行認諾文言」を入れておくことをおすすめします。

強制執行認諾文言とは「支払いが滞った場合には直ちに強制執行を受ける」旨を記載することです。文言を入れると家庭裁判所で調停・審判をせずに、直ちに強制執行の手続きが可能になります。

家を売却した代金でローンを完済する

家を売却し、売却代金でローンを返済し残りの債務を2人または一方が返済する方法です。

売却方法や希望売り出し価格・ローン返済を誰が負担するか、2人で返す場合の負担率などを話し合って決める必要があります。

離婚後もローン返済が続きますので、住み続ける場合と同様に「離婚給付等契約公正証書」を作成し「強制執行認諾文言」を入れておきましょう。

一方がローン返済を全て負担する

一方が離婚後のローン返済を全て引き受ける方法です。結婚中の共有財産を含めた財産分与では、ローン返済も考慮しましょう。

ローン返済は現在の名義人が引き受けると、手続きが不要です。名義人ではない側がローン返済をする場合にはローンを借り換えなくてはいけません。金融機関の審査を通過する社会的信用(返済能力)が必要となります。

任意売却

任意売却とは、ローンを一括返済できない場合に金融機関に売却の可否や売却価格の承諾を得て家を売却する方法です。基本的にローンを支払えず滞納した方が選ぶ方法です。ローンの返済が厳しくなった際に金融機関に相談し、許可を得ると家の抵当権(金融機関が家を差し押さえる権利)を解除してもらえます。

任意売却の後にもローン返済は続きますが、任意売却は返済が苦しい時に利用されます。よって金融機関に返済期間を延ばしてもらう、毎月の返済額を少なくしてもらうなどの無理のない返済方法にしてもらえる可能性があります。

しかし、任意売却はローンを滞納してしまったケースの対処法です。ローンを滞納すると個人信用情報に記載され延滞の記録が残ると、クレジットカードを作る、新たにローンを組むことなどが難しくなってしまいます。

ペアローン物件の名義変更・借り換え・税金の注意点

ペアローンの物件を単独名義に変更できた場合、住宅ローン控除はどうなるのでしょうか?

国税庁のホームページによると「財産分与によりその共有持分を追加取得した場合には、住宅借入金等特別控除の適用に当たり、新たに家屋を取得したものとして、当初から保有していた共有持分と追加取得した共有持分のいずれについても、住宅借入金等特別控除の適用を受けることができます」と記載されています。

住宅ローン控除の額が最初に確定申告で申告した内容と異なるため、再度確定申告が必要となります。

ペアローンの物件は共有名義であり、それぞれの持ち分割合があります。

離婚で土地や建物などを譲った際には、譲った人に譲渡所得税が課される可能性があります。「譲った時点の家の時価×持ち分割合」が譲渡所得(譲った額)とみなされます。

譲渡所得から家の取得費(購入費・手数料・減価償却費など)と譲渡費用・特別控除額を差し引き、残額がある際には税金が課されます。

贈与された側は基本的に財産分与では贈与税はかかりません。

ただし、共有名義の物件は離婚時に持ち分割合を分与された際に不動産取得税が課される可能性があります。

まとめ

ペアローンの家を購入し離婚する場合には、ローンが残っている場合の返済の取り決め・残債と売却予想価格の比較・名義変更・ローンの借り換えなどが課題となります。

資産価値や名義に加え、2人の意向や離婚後のトラブル回避も考慮しながら検討しましょう。

▼参照サイト

離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について【国税庁】

離婚して土地建物などを渡したとき【国税庁】

譲渡所得(土地や建物を譲渡したとき)【国税庁】

離婚して財産をもらったとき【国税庁】

公正証書によって強制執行をするには【法務省】

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!