【2021年・令和2年版】節税と個人事業主の青色申告書・確定申告書の作成方法!

事業規模に関わらず、毎年必ずやらなければならないのが確定申告です。特に今年は所得税確定申告に関わる税制改正や、コロナウイルス感染症の影響により、注意すべき点が多くあります。本記事では、令和2年における個人事業主の青色申告書と確定申告書の作成方法、節税対策についても解説していきます。

【2021年2月3日追記】

緊急事態宣言の期間が令和2年分所得税の確定申告期間(令和3年2月16日~3月15日)と重なるため、十分な申告期間を確保し、確定申告会場の混雑回避を図るため、申告所得税(および復興特別所得税)、贈与税および個人事業者の消費税(及び地方消費税)の申告期限・納付期限について、全国一律で令和3年4月15日(木)まで延長になりました。

これに伴って申告所得税及び個人事業者の消費税の振替納税の振替日についても延長されます。

下記表にてご確認ください。

●申告期限・納付期限

| 税目 | 当初 | 延長後 |

|---|---|---|

| 申告所得税 個人事業者の消費税 |

令和3年3月15日(月) 令和3年3月31日(水) |

令和3年4月15日(木) |

| 贈与税 | 令和3月3月15日(月) |

●振替日

| 税目 | 当初 | 延長後 |

|---|---|---|

| 申告所得税 | 令和3年4月19日(月) | 令和3年5月31日(月) |

| 個人事業者の消費税 | 令和3月4月23日(金) | 令和3月5月24日(月) |

青色申告決算書(損益計算書・貸借対照表)の作成方法

決算整理と残高試算表でチェック

大企業、個人事業主、サラリーマンと事業規模に関わらず一定の所得があれば税金(所得税)を納めなければなりません。この税金の額を決めるために行う作業が確定申告です。

個人事業主の確定申告には青色申告と白色申告の2種類があり、どちらかが選択できます。本記事で解説していく個人事業主の青色申告は、事業年度(1月1日~12月31日)ごとに帳簿をつけ、集計して青色申告決算書(損益決算書+貸借対象表)を作成し、確定申告を行います。

青色申告決算書の作成にあたり、スケジュールとして12月から1月頃までには終わらせておきたいのが決算整理と減価償却費の計上です。決算整理とは、帳簿に間違いがないかチェックし、今年の収入に入れるものと翌年の収入にするものを分ける作業のことをいいます。

具体的な計算方法等は、今回割愛しますが、特に個人事業主の場合は経費のプライベート使用の線引きが重要になってきますので、経費の自己否認計算に誤りがないかなど今一度チェックしましょう。

また、残高試算表で記入漏れやミスを発見できますので、こちらも注意して行いたい作業の一つです。具体的なチェックポイントをいつくか列挙してみますので、確認してみて下さい。

- 領収書や請求書と食い違いがないか

- プライベートの支払いや入金がまじっていないか

- 経費の按分が必要なものが漏れていないか・全額を計上していないか

- 現金出納帳にマイナスが出ていないか

- 前年と比べて不自然に多かったり少なかったりする勘定科目はないか

損益計算書の作成

上記の作業が終わったら、青色申告決算書を作成していきましょう。(用紙は11月から12月上旬頃、税務署から郵送されてきますが、税務署で直接もらうこともできますし、国税庁のHPからダウンロードすることもできます)

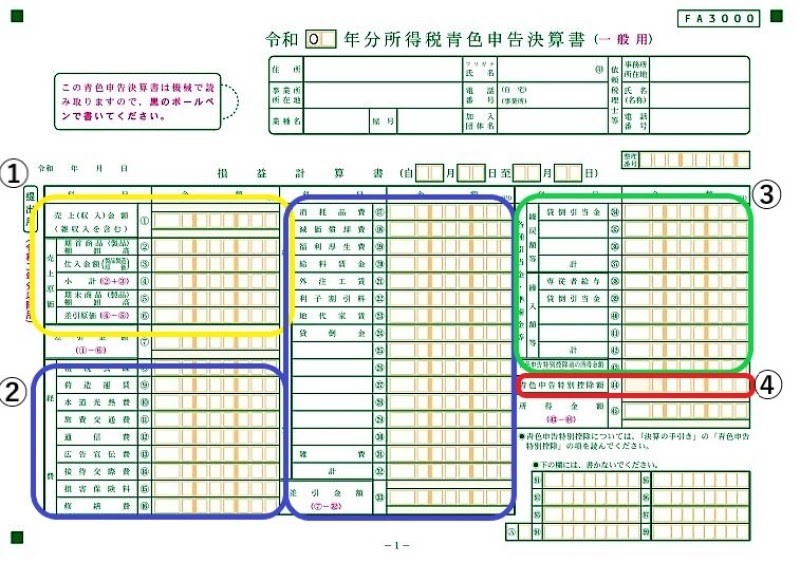

青色申告決算書は4ページ構成になっており、1ページ目が損益計算書、2~3ページ目が内訳、4ページ目が貸借対照表です。損益計算書とは、1年間の事業の儲けを表したものです。1年間にどれだけの売上(収入)があり、経費はどれくらいあって、結果、もうけ(利益)はどれだけあったのか、についてを記入します。

青色申告をしている、またはしようとしている個人事業主の多くは、おそらく何らかの会計ソフトを使用して日々の帳簿等を作成しているかと思います。その場合、損益計算書は自動で作成することができますので、それを前提に記載内容についてチェックすべきポイントを解説しています。

1ページ目 損益計算書

前述したとおり、損益計算書は売上(収入)、経費、もうけ(利益)を記入します。事業名は具体的に記入しましょう。

① 売上(収入)金額と売上原価を記入する欄

「売上金額」の欄には雑収入を含めた売上金額、「売上原価」の欄には期首商品棚卸高、仕入金額、期末商品棚卸高をそれぞれ記入します。

製造業や建設業を営んでいる場合は4ページ目の「製造原価の計算」から記入を始め、計算した「製品製造原価」を上記の仕入金額の欄に転記します。

② 必要経費を記入する欄

用紙に印字されている勘定科目に該当する金額を記入していきます。もし該当する勘定科目がない場合は、「25」以降の空欄に追加しても構いません。

③ 必要経費の中でも特別な意味を持つ経費を記入する欄

例えば「専従者給与」はあらかじめ税務署に届出した範囲内の金額を記入しなければなりません。また、貸倒引当金の繰り入れや戻し入れは決算修正で計算し、経費として計上します。

④ 「青色申告特別控除額」を記入する欄

令和2年分の確定申告から控除額が改正され、(1)電子申告による65万円控除(2)書面提出による55万円控除(3)簡易簿記による10万円控除の3種類があります。

簡易簿記とは、4ページ目の貸借対照表を作成しないで青色申告決算書を提出するケースであり、青色申告の要件である「複式簿記による作成」を満たしていませんので、10万円しか控除することができません。

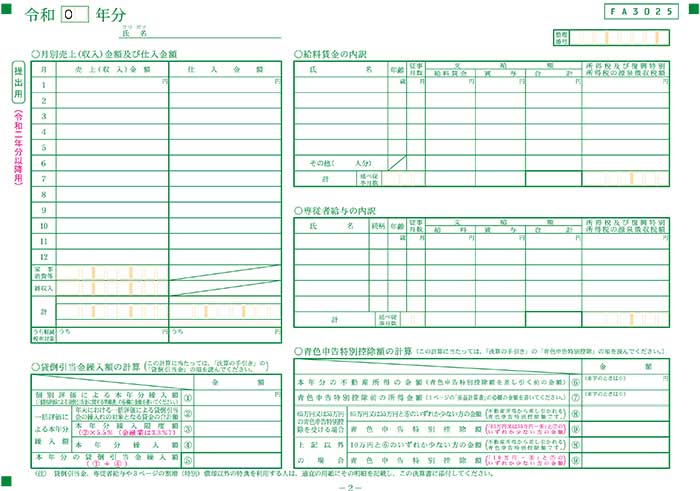

2~3ページ目 勘定科目の内訳

2~3ページ目では「損益計算書」や「貸借対照表」で記入した勘定科目の内訳を明らかにします。

該当する勘定科目の内訳をそれぞれ記入していきます。

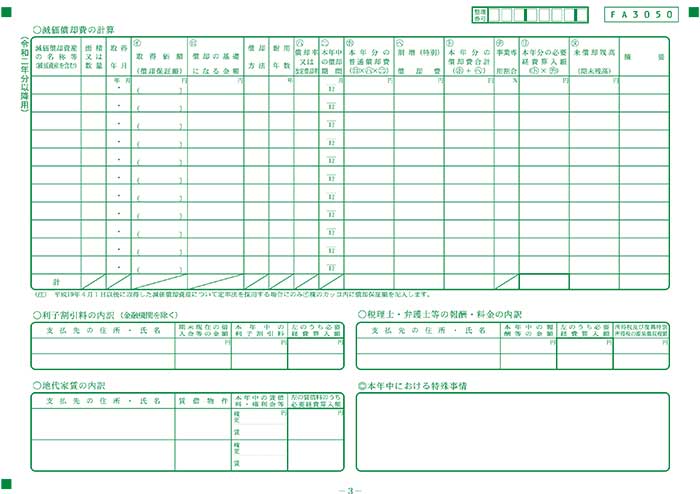

注意点は「損益計算書」や「貸借対照表」の金額と内訳の合計額が必ず一致するよう作成すること。「減価償却費の計算」で前年分の確定申告で計算した「未償却残高」から「本年分の償却費合計」を控除した金額が「当期の未償却残高」と一致しているか確認することです。

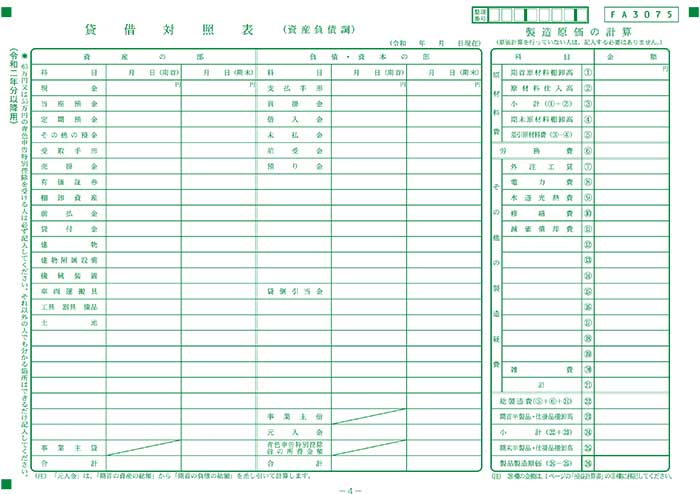

貸借対照表の作成

4ページ目 貸借対照表

青色申告特別控除を受けるための、必須要件である「貸借対照表」を作成します。

「青色申告決算書」が出力できる会計ソフトを使っていれば、そのまま書き写します。もし「青色申告決算書」が出力できないようであれば、決算処理が完了した会計ソフトのデータから「試算表」や「決算書」を出力し、「青色申告決算書」の該当箇所に決算残高を書き写していきます。

注意点は、前年分の確定申告書から「期首残高」を忘れずに転記することです。特に「期首元入金」は自分で計算する必要がありますので以下の算式を参考にしてください。

+「前年分の事業主借勘定」 - 「前年分の事業主貸勘定」

記入が完了したら借方金額と貸方金額をそれぞれ集計し、貸借が一致していることを忘れずに確認しましょう。

確定申告書の作成方法

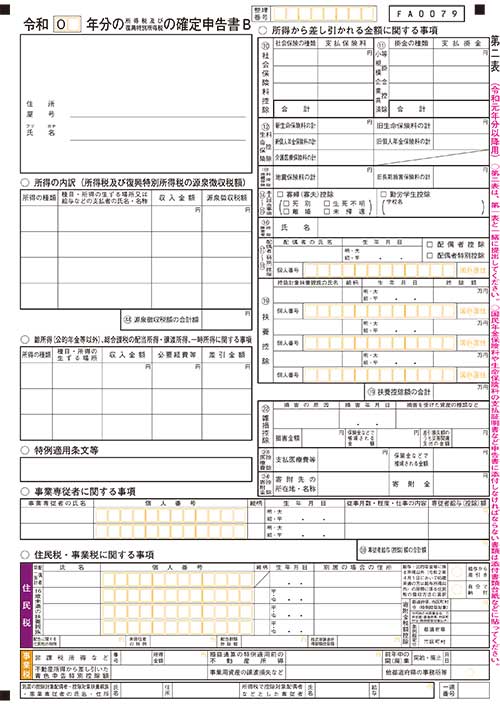

確定申告書B(第二表)から記入

青色申告決算書の作成が終わったところで、確定申告書を作成していきます。確定申告書は第一表が税金を計算する集計表、第二表が第一表の明細、という構成になっています。作成を始めるのは第二表からとなります。

まずは収入金額と所得金額を「所得の内訳」の欄に転記していきます。もし源泉所得税が天引きされていれば「源泉徴収税額」の欄に記入することを忘れないでください。

次に「青色事業専従者給与」の支払いがあれば「事業専従者に関する事項」の欄に青色申告決算書に記載した「専従者給与」の氏名、マイナンバー、続柄等を転記していきます。最後に「事業用資産の譲渡損失等」があれば「事業税」の欄に記入して第二表は完成です。

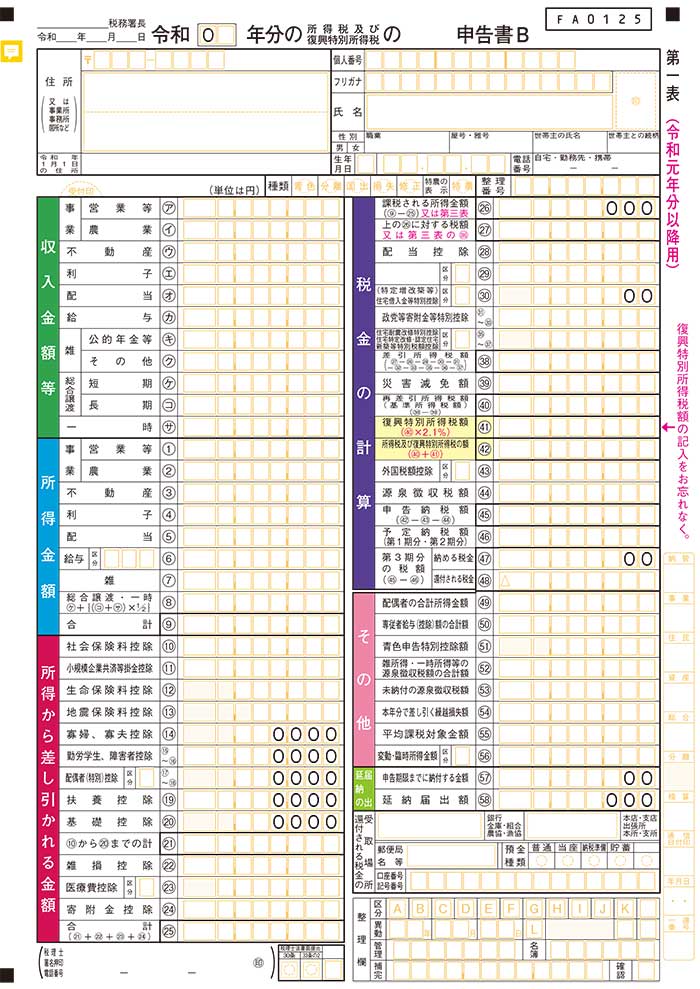

確定申告書B(第一表)へ転記

第二表が完成したら次は第一表に転記していきます。

第一表は申告書左上の「収入金額等」の欄から転記を始めて「所得金額等」→「所得から差し引かれる金額」→「税金の計算」→「その他」→「延納」の順に記載していくと転記忘れや計算間違いが少ないでしょう。

「収入金額等」は第二表「所得の内訳の収入金額」を転記します。

「所得金額等」は青色申告決算書の「45.所得金額」を転記します。

「所得から差し引かれる金額」は第二表「保険料控除等に関する事項」「本人に関する事項」「配偶者や親族に関する事項」「雑損控除に関する事項」「寄付金控除に関する事項」の合計額をそれぞれに転記します。

「税金の計算」はここまでに記入した「所得金額等の合計」から「所得から差し引きされる金額の合計額」を差引きしたところからスタートし、あとは税率表や計算手順に従って計算していけば税額を計算することができます。

また、第二表「所得の内訳」から「源泉徴収税額」を転記と「その他」の青色事業専従者給与、青色申告特別控除額を記入するのを忘れないよう注意してください。

コロナウイルス感染症に伴う個人事業主向けの主な対策と節税ポイント

個人事業主向けの主な対策

令和2年は新型コロナウイルス感染拡大に伴い様々な公的支援が実施され、個人事業者においても支給要件を満たせば「持続化給付金」や「三密対策支援金」「雇用調整助成金」などを受け取ることができました。

確定申告で注意しなければならないのが「事業にかかる各種助成金や補助金、給付金は全て雑収入として計上しなければならない」ということです。つまり所得税が課税されます。(ただし、各種助成金等の消費税区分は課税対象外)

また、国民1人あたり一律10万円が支給された「特別支援給付金」は所得税が非課税です。

納税の猶予制度

収入の減少(20%以上)により税金を納めることが困難な場合、最大1年納税が猶予されます。

申告・納付期限の個別延長

感染や感染拡大の影響により、国税・地方税の申告・納付ができない場合、申告・納付期限が延長されます。令和元年分は令和2年分の確定申告を行うまでとなっており、令和2年分の確定申告と同時でもOKです。

しかし、令和元年分の確定申告書を提出する前に、令和2年分の申告書や申請書等を提出した場合は、令和元年分の確定申告をすることができないやむを得ない理由があったとは原則認められず、期限後申告として取扱われますので注意しましょう。

令和2年分確定申告の申告・納付期限

所得税及び復興特別所得税・贈与税 令和3年3月15日(月)

消費税及び地方消費税(個人事業者) 令和3年3月31日(水)

持続化給付金

個人事業主の事業存続のため、最大100万円が支給されます。

実質無利子・無担保融資

日本政策金融公庫、商工中金、民間の金融機関から有利な融資を受けることができます。

家賃支援給付金

売上が減少した事業者等の地代家賃の負担を最大300万円(個人事業主の場合)が軽減されます。

制度については条件や期限があり、変更されることもありますので活用する場合は最新の情報を必ずチェックしましょう。

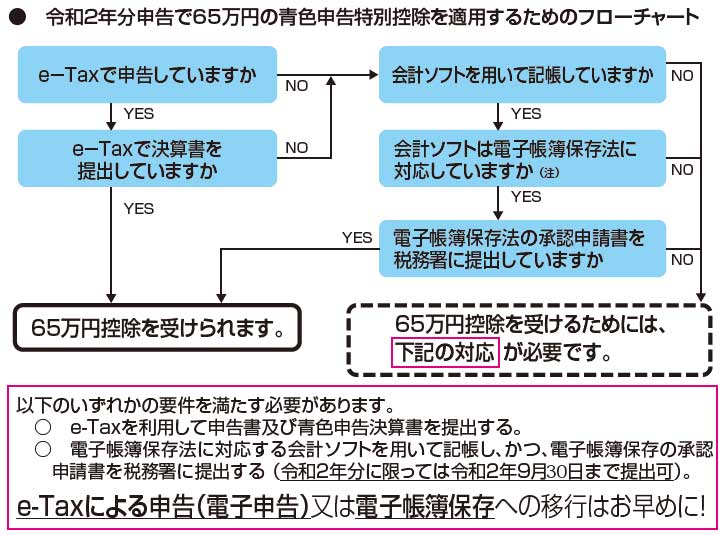

【令和2年版】節税と控除のポイント

令和2年の税制改正では、青色申告特別控除がこれまでの65万円から55万円に引き下げられ、基礎控除が38万円から48万円に引き上げられました。また、後述するe-Tax、または電子帳簿の保存により、これまでの同じ65万円の控除を受けることができます。65万円まで控除を受ける要件は下図のフローチャートを参考にして下さい。

控除額全体ではプラマイゼロですが、基礎控除額は所得2400万円超から引き下げられ、2500万円超でゼロとなるため高所得者は不利となります。

青色申告には白色にくらべて様々なメリットがありますが、青色に限らず納税者が受けられる税金のメリットの一つが所得控除です。所得控除とは、今年の所得から差し引くことができる金額のことです。所得控除は14種類もありますので見落としている控除がないか今一度チェックしてみましょう。

- 基礎控除

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除、配偶者特別控除

- 扶養控除

- 雑損控除

- 小規模企業共済等掛金控除

- 寄付金控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

控除できるものをきちんと差引くことが、節税につながります。

申告方法

出来上がった確定申告書の提出は、税務署に直接持って行くか郵送する方法のほか、国税庁の電子申告・納税システム「e-Tax」を利用し、PC上で申告を済ますことができます。

前述したとおり、令和2年からは複式簿記とともにe-Taxを行うことで青色申告特別控除が55万円から65万円となるメリットがあります。

e-Taxの利用については下記のとおりです。

準備と登録

開始届出書※1を税務署に提出

また、税務署で職員との対面で本人確認を行い、IDとパスワードを取得する方法もあります(ID・パスワード方式)

e-Taxのソフト※2や国税庁の「確定申告書作成コーナー」から初期登録を行う

利用する方式により上記で取得したID・パスワードやマイナンバーカードが必要になります。

https://www.e-tax.nta.go.jp/e-taxsoft/index.htm

申告

e-Taxのソフトや国税庁の「確定申告書作成コーナー」から青色申告決算書、確定申告書を作成する

申告書等データが使える会計ソフトもあります。

納付と還付

インターネットバンキングやダイレクト納付※3、クレジットカード等による納付も可能です。

まとめ

どこから手を付けてよいものかと悩む確定申告も、手順さえ理解してしまえば実はとても分かり易く構成されています。不安な場合は国税庁が提供する「確定申告作成コーナー」を利用してみるのもおすすめです。それでも確定申告はどうも苦手で…という方は、専門家である税理士に相談してみてはいかがでしょうか。

▼参照サイト

- https://www.e-tax.nta.go.jp/e-taxsoft/index.htm

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/kakutei/kojinjigyo.htm

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

- https://www.e-tax.nta.go.jp/

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/taisaku_03.pdf

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/pdf/037.pdf

- 【参考】図解いちばんやさく丁寧に描いた青色申告の本/成美堂出版

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!