投資信託の種類を比較!特徴やリスクから選び方まで解説

「投資信託の種類にはどのようなものがあるのか知りたい」「どうやって選べば良いのか分からない」というかたは多いのではないでしょうか。投資信託はインデックス型・アクティブ型など運用手法を始め、国内・先進国・新興国といったエリア別にも分類されます。

投資信託の種類を把握し、それぞれのリスク・リターンさらにはリスク許容度を知ることで自分に合った投資信託の選びかたが分かります。

投資信託とは?

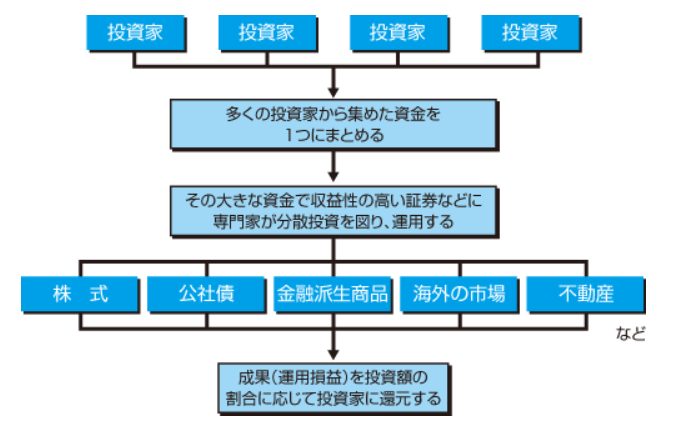

投資信託(ファンド)とは、販売会社が投資家から集めたお金をプロが株式・債券などで運用する金融商品です。証券会社・銀行を始め、生命保険会社・投資信託委託会社など多くの金融機関が販売しています。

投資先は国内外の株式・債券・REIT(不動産投資信託)と多岐に渡ります。運用方針や投資のリスク、手数料などの情報は「目論見書」に記載されています。

運用状況は「交付運用報告書」「運用報告書(全体版)」で知ることが可能です。

ファンドの目論見書・交付運用報告書・運用報告書は、証券会社など販売会社の商品詳細ページまたは運用会社のホームページに掲載されています。

投資信託には多くの種類・商品がありますので、購入・運用する前にまずは「種類」を知っておきましょう。

投資信託の種類

投資信託の種類は運用手法や投資先のエリア・投資対象の金融商品などで分類できます。

種類によって、投資信託を選ぶ基準の1つ「リスク・リターン」が異なりますのであらかじめ把握しておきましょう。

投資信託の種類を比較

運用手法:インデックス型・アクティブ型・バランス型

投資信託には特定の指標(東証株価指数・S&P500など)と連動した動きを目指す「インデックス型」やインデックス型より高いリターンを目指しプロが運用する「アクティブ型」などがあります。

「バランス型」は国内外の株式・債券・REITを一定のバランスで組み合わせたファンドです。投資信託の運用を続けていくと、しだいに株式・債券などの組み合わせ比率が崩れることがあります。バランス型投資信託は、自動的に資産の組み合わせの調整(リバランス)が可能です。

インデックス型は、低リスク・低リターンの商品で長期間コツコツと資産形成をするかたに適していると言われています。信託報酬(運用中の手数料)が約0.01%からと低めに設定されています。

アクティブ型はインデックス型と比べ高リスク・高リターンで、短・中期間運用する投資家が多いです。プロが運用するため、信託報酬は約0.5~1%程度と比較的高めです。

バランス型はリバランスが自動的にできることから信託報酬は約0.5~0.8%程度で、長期に渡って運用するケースが多いです。

最近インデックス型の投資信託で特定のジャンル(電気自動車・宇宙産業・再生可能エネルギーなど)を取り扱う「テーマ別投資信託」が増えています。

テーマ別投資信託はインデックス型ではありますが、特定のジャンルに特化しているため値動きの幅が比較的大きく高リスク・高リターンの傾向があります。

通常のインデックス型より、信託報酬が高い商品が多いです。

投資エリア:国内・先進国・新興国

投資エリアは大きく分けて国内・先進国・新興国があります。

一般的に国内の株式や債券は低リスク・低リターン、海外は高リスク・高リターンと言われています。

海外の中でも先進国は比較的安定した運用が期待できます。ただし新興国よりリターンは低めです。新興国は先進国より経済情勢や通貨の価値などが安定しない国が多く、高リスク・高リターンと言われています。

投

資の対象:株式・債券・REIT(不動産投資信託)

投資信託ではファンドを通じて「どの金融商品に投資するか」という点も重要です。

主に複数の株式会社が発行する株式を購入・運用する株式型、国債・社債を運用する債券型、オフィスビルやマンションなどに投資するREIT(不動産投資信託)の3つがあります。

不動産と同様に形のある資産(現物資産)で、近年人気が高い「金」の投資信託・ETFも存在します。

投資信託の特徴・ETFとの違いとは?リスク・リターンを知っておこう

投資信託の特徴とETFとの違いを知っておきましょう。

投資信託を選ぶ上で重要な「リスク・リターン」「リスク許容度」についてもお伝えしていきます。

投資信託の特徴とは?ETFとの違い

投資信託は「手数料を支払う代わりにプロに運用を任せられる」という特徴があります。

例えば株式は、銘柄の選定・業種や企業の研究・財務のチェック・チャート分析などを行い購入・運用する方法が一般的です。

専門知識が必要で、手間や時間もかかります。投資信託は銘柄の選定・購入・運用などを運用会社に任せることが可能です。

複数のエリアや金融商品・企業に分散できるというメリットもあります。

ただし、株式とは異なり指定した値段(指値)で売買ができません。

ファンドによって約定日(売買注文が成立する日)が異なり、一般的に海外のファンドは申し込みの翌営業日が約定日です。

そのため株価が下落して購入しても、タイムラグが発生し予想する基準価額(売買の基準の値段)で取引できないことがあります。

上記のような投資信託の問題を解決できる商品が「ETF」です。

ETF(Exchange Traded Funds)とは、証券取引所に上場した投資信託で株価のように指値で売買が可能です。

国内外で多くの商品が存在し、投資信託より信託報酬が低いものもあります。

国内では東京証券取引所で売買される「東証ETF」が代表的な商品と言えます。

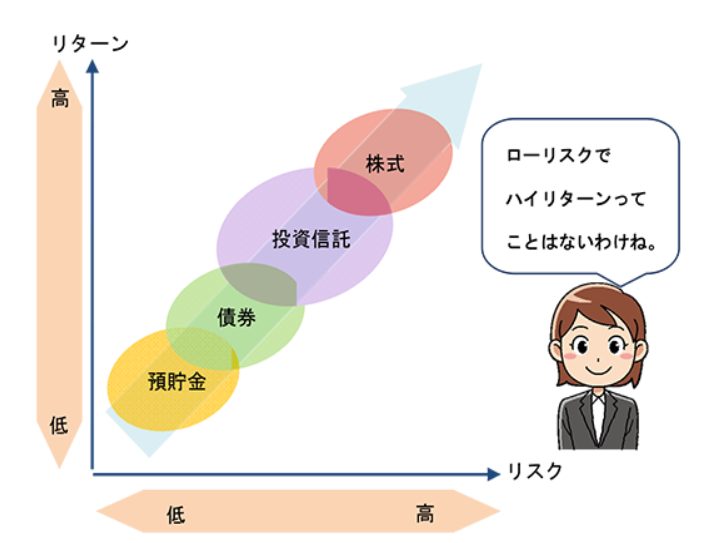

リスクとリターンは比例する

投資の世界での「リターン」とは、配当金・売却益など「資産運用で得られる利益」を指します。リスクは「リターンの振れ幅」「不確実性」を意味します。

金融商品のリスク・リターンは比例します。

例えばリスクが高い株式はリターンも高く、リスクが低い預貯金はリターンも低いです。

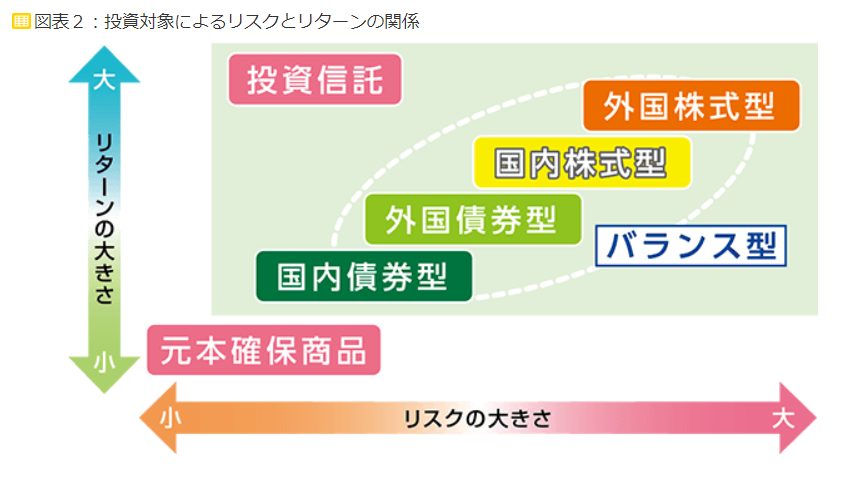

引用:「お金を増やしたい、でも損するのは嫌なんです」という人に!【金融広報中央委員会】

引用:投資信託は投資対象によりリターンとリスクが異なる【金融広報中央委員会】

アクティブ型投資信託・テーマ別投資信託は、上記より高リスク・高リターンの商品が多いです。

投資信託などの金融商品を購入する際には、まずリスク・リターンについて知ることが重要です。リスク・リターンを把握した後は、自身のリスク許容度を知り範囲内にある商品を探し検討していきます。

「リスク許容度」とは一体何でしょうか?

リスク許容度とは?

リスク許容度とは個人が「どのくらい損失に耐えられるか」を意味します。

100万円分の投資信託を購入し、運用中に10万円の含み損に耐えられる人もいれば耐えられない人もいます。

損失に耐えられる度合いを「リスク許容度」と言い年齢・性格・保有資産額、収入・世帯人数などによって異なります。

リスク許容度は証券会社など金融機関のホームページで診断することが可能です。

一般社団法人全国銀行協会でも「あなたのリスク許容度診断テスト」を公開しています。気になるかたは診断してみましょう。

投資信託の選びかた

投資信託を選ぶ際には、①ファンドについての調査と②自分の投資方針を把握し、総合的に判断することをおすすめします。

ファンドに関しては、事前に目論見書や運用報告書で過去の運用成績・手数料・純資産額をチェックしておきましょう。純資産額は投資信託の規模を表すもので、純資産額が大きいファンドは人気が高いと言えます。

投資方針は、投資に回せる資産額やリスク許容度、他の資産とのバランスを考え決定しましょう。

例えばファミリー世帯で50代・預貯金が少なく、余剰資金が月3万円のかたは「守りの投資」が適しているでしょう。

まずは月2万円程度から、低リスク・低リターンのインデックス型投資信託を分散・積立で始める方法を検討しましょう。

初心者はインデックス型の積立・分散・長期投資で利益が見込めると言われていますが、上級者はアクティブ型で短期のリターンを狙う人も存在します。

リターンが見込めるファンドを自身の投資方針に沿った方法で運用することで、適した資産運用ができる可能性が高くなります。

まとめ

投資信託はインデックス型・アクティブ型・バランス型といった運用手法、投資の対象(株・債券・REIT)によってさまざまな種類に分けられます。

この記事で投資信託の種類・選びかたについて知り今後の参考にしていきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!