酒税率の変更で飲食店経営への影響は?

日本中で愛飲され1年間に550万キロリットル(2013年)消費されるというビールや発泡酒。「第3のビール」など新たな商品も発売される中で、今後酒税が改正され価格に大きな変化が生じることが予想されます。そこで、今回は飲食店経営にも大きく影響を及ぼすであろう酒税改正の内容を解説します。

現在の問題点

異なる税率と曖昧な定義

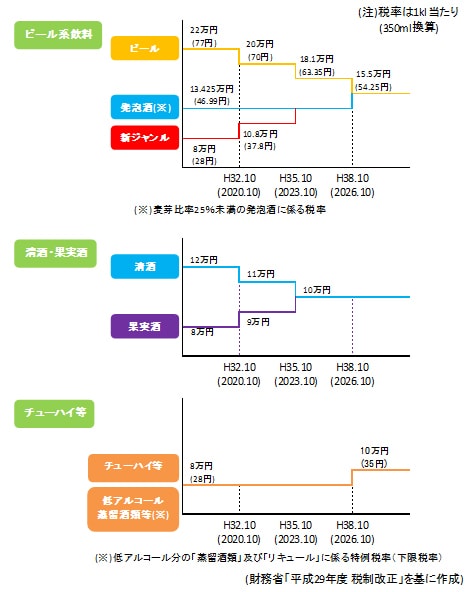

現在、ビール系飲料には大きく分けて「ビール」「発泡酒」「新ジャンル(第3のビール)」の3種類が存在しますが、350mlあたりビールが77円、発泡酒が約47円、新ジャンルが28円と、区分によって課される税率がそれぞれ異なり、このことが商品開発や販売数量に影響を与えているとして問題視されています。

また、これらを区別する定義も曖昧になっているため、特に、所謂「第3のビール」と呼ばれる新ジャンルに属する製品に関して、今年4月には、発泡酒として扱われたために通常より高い税率の適用を受け損失を被ったとして、サッポロビールが国を提訴するという事態も生じています。

この背景には、税率が高く消費量も落ち込んでいるビールを避け、税率の低い新ジャンルの開発に力を入れるメーカーの方針があると考えられています。

酒税改革

このような事態を是正するため、国は平成29年度税制改正において酒税改革を行います。その内容として以下の3点が挙げられます。

酒税構造の見直し

現在、区分間に生じている税率格差は段階的に縮小され、平成38年には350ml当たり54.25円で統一されます。これにより、最終的にはビールは22.75円の減税となる一方、発泡酒は7.26円、新ジャンルは26.25円の増税となります。

また、税負担の公平性の観点から、「清酒」と「果実酒」の税率も平成35年段階で一本化され、これによって清酒が減税されるのに対して、果実酒は増税されます。また、加えて「その他の発泡性酒類」(所謂チューハイ)の税率も、他の酒類の税率とのバランス等を鑑みた上で350ml当たり35円へと改正され、現行制度から7円増税されます。

この変更は、経済状況を踏まえ酒税の負担の変動が家計に与える影響等を考慮し、三段階に分けて行われ、第一段階は平成32年10月1日に、第二段階は平成35年10月1日に実施されます。

ビールの定義拡大

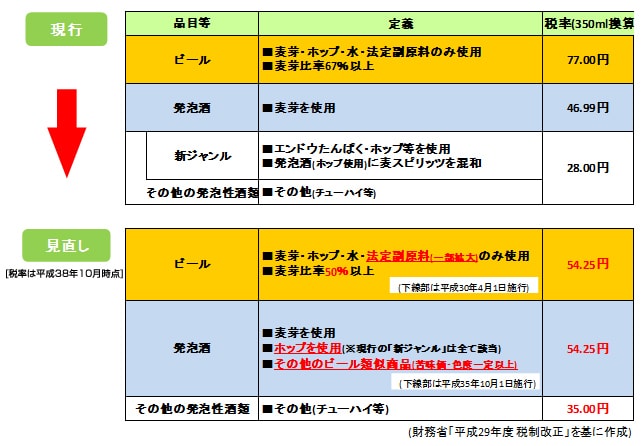

地域の特産物を用いた地ビールの開発を後押しする観点等から、現在「麦芽・ホップ・水・法定副原料のみ使用、且つ、麦芽比率67%以上」であるビールの定義が変更され、「法定副原料の拡大」と「麦芽比率の50%への変更」が実施されることで、ビールの定義が拡大されます。

・新商品対象化

また、今後新たに開発されるビール系飲料税制に取り組めるよう、ホップを原料とするものや、苦味・色味が一定以上の商品も発泡酒の定義に加えられます。

上記2点の変更内容を検証すると、税率の変更に先駆けてビール飲料の定義の変更が行われる関係で、現在発泡酒に分類されているものの中で麦芽比率50%以上67%未満の飲料は、平成30年4月から平成32年9月末までの間は、350mlあたり約30円も酒税が上乗せされることになるのです。

このように、税率の変更と定義の変更が時期をずらして実施されることも、今回の酒税改正の大きなポイントであり、これにより税率の変化を正確に把握するのが難しくなっています。

地方創生に資する制度改正

酒税構造の見直しに加えて、地方の特色を活かした商品の開発や日本産酒類のブランド力向上の為に、次のような改革も実施されます。

・酒造ツーリズム免税制度の創設

酒蔵ツーリズムの魅力を高めていくため、平成29年10月1日以降、酒類製造者が外国人旅行者等向けに自ら製造した一定の酒類を輸出酒類販売場で販売した場合に、消費税に加えて酒税を免税とする制度が創設され、これによって訪日外国人旅行者がより気軽に日本のお酒を購入出来るようになると考えられます。

・焼酎特区の創設

地域の特色を活かした酒類の製造を後押ししていく観点から、「初垂れ」と呼ばれる焼酎の原酒を特区内で提供する場合や、地域の特産物を原料として単式蒸留焼酎を少量製造しようとする場合に、各酒類の製造免許の最低製造数量基準を適用しなくてもよくなります。これにより、新規参入の障壁が軽減されたことで、今後新たな魅力的な商品の開発が期待されます。

飲食店に与える影響は?

コストや売上に直結する飲料の税率に大きな変更が加えられることで、飲食店経営にも大きな影響が予想されます。

具体的には、ビールの税率が軽減される事によってビールの仕入れ価格の低下が予想され、支出の軽減につながると見込まれますが、従来、発泡酒や新ジャンルに分類されていた商品では、税率の変化に伴い価格が上昇する可能性もあり注意が必要です。

また、法定副原料の拡大や麦芽比率の拡大は、メーカー各社に対し新商品の開発を促しより多くの魅力的な商品が生み出されることも予想されます。このような商品を一早く取り入れ自店舗の売りと出来るかどうかも重要な商機となるでしょう。

認識の相違で損益を被らない為にも、最新の税制を把握している税理士などの専門家に相談してみると良いかも知れません。

まとめ

今回の酒税改正は、発泡酒や新ジャンルや清酒・チューハイに分類されている酒類に対して増税となる一方、ビールや清酒は減税となります。しかしながら、定義の変更と税率の変更が異なる時期で実施されることで、ビール系飲料に課される税率は細かく変動することになります。不測のコスト増大での損失を招かないためにも、今回の酒税改正の内容を正確に把握しておきましょう。

慶應大学卒。現、同大学院所属。

大学4年時に公認会計士試験に突破。

自分の知識の定着も兼ねて、会計・財務などに関する知識を解説していきます。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!