導入前に知りたい!地方税共通納税システムとは?

税務手続きの電子化が進められていくなかで、地方税共通納税システムが2019年10月から稼動予定とされています。ここでは、納税の電子化と地方税共通納税システムについて解説していきます。

税務手続の電子化への流れ

自治体と納税者の双方が複雑な事務手続きを行わなければならない税務手続きを少しでも効率化するため、納税の電子化が進んでいます。2018年の税制改正では「電子情報処理組織による申告の特例」が創設されました。

この新制度により、2020年4月1日以後に開始する事業年度(課税期間)から、一部の大規模な法人は電子申告が義務化されます。より具体的には、その事業年度開始の時において資本金の額や出資金が1億円を超える法人と全ての相互会社、投資法人および特定目的会社が対象になります。法人税や地方法人税だけではなく、消費税や地方消費税も電子申告の義務化の対象になります。

現在のところ、資本金1億円以下の中小企業についての義務化はアナウンスされていませんが、政府は将来的には中小企業の電子申告も義務化する方向性を示しています。

地方税納税の現状

国税(国が徴収する地方法人税も含む)の電子納付システムであるe-Tax(イータックス)と同様に、地方税の申告・納付のためのシステムとしてeLTAX(エルタックス)があります。eLTAXは2008年3月にサービスを開始しましたが、地方税の特性上、その普及はあまり進んでいないのが現状です。

というのも、地方税は地方自治体がそれぞれで徴収するものであることから、それぞれの地方自治体が独自に、金融機関と自治体の間でデータ伝送を行うためのマルチペイメントネットワーク(MPN)を導入しなければなりません。さらにこれに伴い、基幹システムの改修を行い、事務作業の見直しを行う必要性も生じます。これらは国に比べて規模の小さい地方自治体にとっては大きな負担であるため、eLTAX普及のための最大の阻害要因となっています。都道府県への納税には使えても市町村への納税には使えないというようなケースもあり、そのような場合、すべての地方税で電子納税を行うことができないため、企業としては紙による納付に一本化する方が合理的となります。国税に比べて地方税では電子申告の普及率が低く、いまだに紙の納付書による納税が主流であるのも、この結果だといえるでしょう。

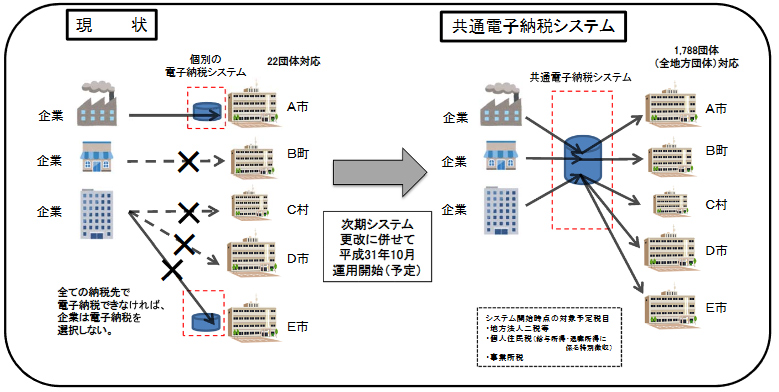

地方税共通納税システム

図:総務省資料「地方税における電子化の現状」より

地方税の電子納付の普及が上述の通り一向に進まないことから、一般社団法人地方税電子化協議会は、新たなシステムの導入を推進することになりました。地方税電子化協議会は、1度の操作で複数の地方自治体への電子納税が可能な「地方税共通納税システム」の運用を2020年10月に開始する予定です。

この新しいシステムでは、納税者が税金を納めなければならない複数の地方自治体に対して、税目ごとの合計額を一括で納付できるので、企業側の負担が大きく軽減されます。対応する自治体数も大幅に増え、全自治体が対応する予定です。

また、納付方法も拡充されます。eLTAXで対応していたATM(ペイジー)やインターネットバンキングに加え、「ダイレクト納付」という納付方法が導入されます。これは、納税者やその代理人が新しいシステムに事前に口座を登録しておき、新しいシステムから金融機関に対して口座振替の依頼を行う方法です。納税者本人以外でもこれらの操作は可能であるため、税理士をはじめとした代理人が納付する手続きも電子納付で行えるようになります。

対象税目

地方税共通納税システムにおいて、電子申告データと連動し納付する税目は以下の通りです。

- 法人都道府県民税

- 法人事業税

- 地方法人特別税

- 法人市町村民税

- 事業所税

- 個人住民税のうち退職所得にかかわる納入申告

- 上記税目の延滞税

他方、納税者が自身で金額をシステムに入力し納税する税目は以下の通りです。

- 個人住民税の特別徴収分

- 法人都道府県民税の見込み納付・みなし納付

- 法人事業税の見込み納付・みなし納付

- 地方法人特別税の見込み納付・みなし納付

- 法人市町村民税の見込み納付・みなし納付

地方税共通納税システム導入によるメリット

地方税共通納税システムの導入は、自治体によって電子納付への対応の有無が異なるという複雑な状況をシンプルにし、納税者となる企業はすべての地方自治体に対する地方税の申告と納付をオンライン上で行うことができます。オンラインでの手続きへ完全に移行することにより、これまで大きな手間になっていた紙での情報管理や移動コストが大幅に削減されます。

また、自社が利用しているアプリケーションが新しいシステムとの連動に対応し、そこから取り出したデータをそのまま納税データとすることが可能となれば、大幅な事務負担軽減が見込めるというメリットがあります。eLTAXに対応していた会計ソフトがすでに一定数あることを考えると、それらのソフトは今後地方税共通納税システムにも対応していくと考えられます。

まとめ

国税に比べてこれまで電子納付が進んでいなかった地方税ですが、地方税共通納税システムの登場により状況は大きく改善し、簡単に地方税の申告や納付ができるようになるものと考えられます。複雑な税務手続きの効率化のためにも、これらの新しいシステムの利用を検討してみてはいかがでしょうか。

東京大学卒。

経理業務で得た知見や、中央官庁時代に得た法律や制度に関するナレッジを分かりやすく解説します。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要