それは「下請法」違反です!親事業者の禁止事項を中小下請け事業者が主張できる権利を解説

今年になって、日産自動車(下請け業者への支払代金の不当な減額)、トヨタ自動車の子会社(生産に使用する金型の保管費用未払いなど)をはじめとする十数社による下請法違反が次々に明らかになり、公正取引委員会の勧告を受けました。大手メーカーの“下請けいじめ”にノーを宣告した下請法とは、どんな法律なのでしょうか?親事業者の義務と禁止事項を中心に解説します。

下請法とは

弱い立場の中小事業者を守る

親事業者からの発注に頼る下請事業者は、その立場の弱さから代金や取引条件などに関して、親事業者による不当な扱いを受けることがあります。そのような行為を許さず、中小事業者を守るために、下請法(「下請代金支払遅延等防止法」)という法律があります。

下請法は、後で説明するように、下請事業者と取引する親事業者に対して「4つの義務」と「11の禁止事項」を定めています。中小業経営者は、自らの権利を守るためにも、内容をよく理解しておく必要があるでしょう。

下請法の対象になる取引

「下請け」といっても、さまざまなケースがあります。初めに下請法の適用の対象になる「下請取引」について、確認しておきます。

同法では、その範囲を「取引の内容」、「取引当事者の資本金」の2つの区分に分けて定めていて、この2つの条件を満たす取引に法が適用されます。具体的には、次のようになります。

取引内容:物品の清掃委託や修理委託を行う場合

| 親事業者 | 下請事業者(個人を含む) |

|---|---|

| 資本金3億円超 | 資本金3億円以下 |

| 資本金1,000万円超3億円以下 | 資本金1,000万円以下 |

取引内容:情報成果物作成委託・役務提供委託を行う場合(政令で定められる一定の取引は、物品の製造委託や修理委託の場合と同様)

| 親事業者 | 下請事業者(個人を含む) |

|---|---|

| 資本金5,000万円超 | 資本金5,000万円以下 |

| 資本金1,000万円超50,000万円以下 | 資本金1,000万円以下 |

では、下請法によって、親事業者に課せられる「義務」および「禁止事項」について、具体的に説明します。

親事業者の4つの義務

発注書面を交付する義務

契約は口頭でも成立しますが、発注トラブルを招きやすくなります。下請法は、親事業者が下請事業者に対し製造委託などをした場合は、直ちに必要事項を記載した書面(または電子メールなどの電磁的記録)を下請事業者に交付しなければならない、と定めています。

具体的には、下請法の「書面の交付義務(第3条)」のなかで、下記の項目は必要事項として挙げられています。

- 親事業者及び下請事業者の名称(番号,記号等による記載も可)

- 製造委託,修理委託,情報成果物作成委託又は役務提供委託をした日

- 下請事業者の給付の内容(委託の内容が分かるよう,明確に記載する。)

- 下請事業者の給付を受領する期日(役務提供委託の場合は,役務が提供される期日又は期間)

- 下請事業者の給付を受領する場所

- 下請事業者の給付の内容について検査をする場合は,検査を完了する期日

- 下請代金の額(具体的な金額を記載する必要があるが,算定方法による記載も可)

- 下請代金の支払期日

- 手形を交付する場合は,手形の金額(支払比率でも可)及び手形の満期

- 一括決済方式で支払う場合は,金融機関名,貸付け又は支払可能額,親事業者が下請代金債権相当額又は下請代金債務相当額を金融機関へ支払う期日

- 電子記録債権で支払う場合は,電子記録債権の額及び電子記録債権の満期日

- 原材料等を有償支給する場合は,品名,数量,対価,引渡しの期日,決済期日,決済方法

下請代金の支払期日を定める義務

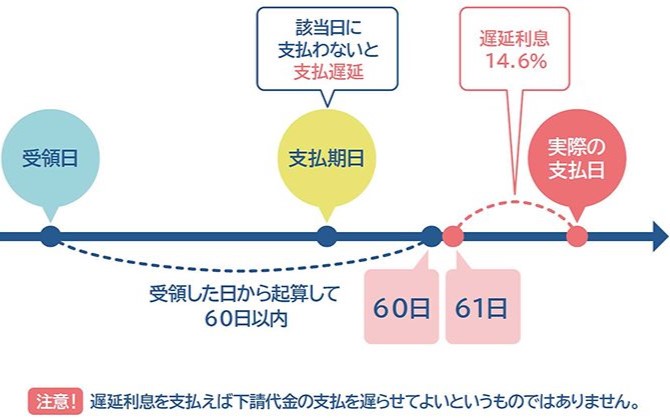

親事業者は下請代金の支払期日を定めなければなりません。支払期日は、「発注した物品などの受領日から60日以内のできる限り短い期間内」です。

なお、「受領日」とは、下請事業者から物品など、または情報成果物を受領した日を指し、役務提供委託の場合は、下請事業者が役務を提供した日を指します。

取引に関する書類を作成・保存する義務

親事業者は、下請事業者から受領した給付の内容や下請代金の額など、取引に関する記録を書類(または電磁的記録)として作成し、2年間保存することが義務付けられています。

支払が遅延した場合に利息を支払う義務

下請事業者への支払いが遅れた場合、親事業者には遅延利息の支払い義務が生じます。支払期日までに下請代金を支払わなかった場合、下請事業者からの給付を受領した日(発注した物品などを受領した日)から起算して、60日を経過した日から実際に支払が行われるまでの期間について、その日数に応じて利息を支払わなくてはなりません(下図参照)。遅延利息は、「未払金額に年率14.6%を乗じて得た金額」です。

こうした規定にも、「下請事業者を守る」という法の趣旨がよく表れています。下請取引の性格から、ペナルティーとしての遅延利息を親事業者が自主的に設定することは、考えにくいでしょう。そうした現実を踏まえて、あえて法に定めたわけです。

なお、支払遅延は下請法に違反する行為であり、遅延利息を支払えば下請代金の支払を遅らせてOK、ということではありません。

親事業者の11の禁止事項

下請法では、親事業者の以下に述べる11行為を「禁止」しています。違反した場合には、公正取引委員会が勧告や指導を行い、親事業者の違反行為をやめさせたり、下請代金の減額分を返還させたりします。また、勧告が行われた場合、冒頭で紹介したように、企業名などが公表されます。

なお、たとえ下請事業者の了解を得ていても、また親事業者に違法性の認識がなくても、これらの規定に触れるときには、法に違反することになります。

受領拒否の禁止

受領拒否とは、下請事業者に責任がないのに、発注した物品などの受け取りを拒否することです。発注の取消し(契約解除)や、納期を延期して発注時に定められた納期に受け取らない行為も、受領拒否に当たります。

一方、「下請事業者の責に帰すべき理由」がある場合には、親事業者は下請事業者の給付(親事業者から受注して製造・作成した商品などを引き渡したり、役務を提供したりすること)を拒むことができます。ただし、それは以下の2つの場合に限られます。

- 下請事業者の給付の内容が発注書面に明記された委託内容と異なる場合、または下請事業者の給付に瑕疵(通常あるべき品質を欠いていること)などがある場合

- 下請事業者の給付が、発注書面に明記された納期までに行われなかったため、そのものが不要になった場合

このような問題がないのに、発注された物品などの受け取りを拒否されたら、相手は下請法に違反している、ということになるわけです。

下請代金の支払遅延の禁止

発注した物品などの受領日から60日以内で定められている支払期日までに代金を支払わないのは、下請法違反です。納品物品の検査などで日数がかかる場合でも、受領後60日以内に支払わない場合は支払遅延となります。

中小の下請事業者にとっては、期日通りに入金があるかどうかは切実な問題です。大口の支払いが遅れると、資金繰りに影響し、従業員への賃金の支払や材料代の支払などが困難になりかねません。この規定には、そうしたことを防止する目的があります。

会社は常に活動を続けているため、従業員への給与や仕入代金・地代家賃の支払など定期的な出金があります。下請事業者にとっては親事業者からの下請代金が生命線ですので、下請代金の入金が遅れると資金繰りに困窮し、たとえ黒字であっても倒産(黒字倒産)する可能性も十分あり得ます。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

下請代金の減額の禁止

下請事業者に責任がないのに、発注時に決定した下請代金を発注後に減額することは禁じられています。名目や方法、金額に関わらず、あらゆる減額行為は認められません。

下請事業者は、親事業者からいったん決めた代金の減額を要請されやすい立場にあります。しかも、このような要求をはねのけるのが困難なことも多く、減額されると、直接下請事業者の利益が損なわれてしまいます。そうしたことを防止するのが、この規定の目的です。

これについても、「下請事業者の責に帰すべき理由」があるとして、以下の場合に限り、親事業者による下請代金の減額が認められることがあります。

- 下請事業者の責めに帰すべき理由(瑕疵の存在、納期遅れなど)があるとして、受領拒否または返品することが同法違反とならないケースで、受領拒否または返品をして、その給付に係る下請代金の額を減ずるとき

- 同様のケースで、受領拒否または返品をせずに親事業者自らが手直しをした場合に、それに要した費用など客観的に相当と認められる額を減ずるとき

- 同様のケースで、受領拒否または返品をせずに、瑕疵などの存在または納期遅れによる商品価値の低下が明らかな場合に、客観的に相当と認められる額を減ずるとき

返品の禁止

下請事業者に責任がないのに、発注した物品などを受領後に返品することもNGです。

これも、以下の場合を除いて認められません。

- 下請事業者の給付の内容が、発注書面に明記された委託内容と異なる場合

- 下請事業者の給付に瑕疵などがある場合

買いたたきの禁止

「買いたたき」とは、発注する物品・役務などに通常支払われる対価に比べて、著しく低い下請代金を不当に定めることです。

「通常支払われる対価」とは、同じような取引の給付の内容について、その下請事業者の属する取引地域において一般に支払われる対価(通常の対価)のことをいいます。通常の対価の把握が難しい場合には、例えばその給付が従前の給付と同種または類似のものである場合には,従前の給付に係る単価で計算された対価を通常支払われる対価として取り扱う、とされています。

原材料費の値上がりなどを理由にした正当な下請代金の引き上げを拒否することも、買いたたきに当たります。昨今の人件費、原材料価格、エネルギーコストなどのコストの急激な上昇という経済環境においては、正常な価格転嫁に向けた協議が行われなくてはなりません。

ドラマ等で買いたたきのシーンがよく描写されますが、実際に行うと下請法違反となります。買いたたきの範囲も上記のように幅広いため、もし該当があれば主張することが大切です。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

購入・利用強制の禁止

発注する物品の品質を維持するためなどの正当な理由がないのに、下請事業者に親事業者が指定する物(製品、原材料など)、役務(保険、リースなど)を強制的に購入・利用させることも下請法違反です。

例えば、原料を納入している食品メーカーから、キャンペーン中の自社製品の購入を迫られる、といったケースもこれに該当します。

報復措置の禁止

後で述べるように、親事業者から不当な扱いを受けた場合には、公正取引委員会に申告することができます。それを理由に、その下請事業者に対して、取引数量の削減や取引停止など、不利益な取り扱いをすることは禁じられています。

下請事業者が親事業者による報復を恐れず、その不当な行為を申告しやすくするのが目的です。

有償支給原材料等の対価の早期決済の禁止

親事業者が有償で支給する原材料などを使って下請事業者が物品の製造などを行っている場合に、下請事業者に責任がないのに、その原材料などを使って製造された物品の下請代金の支払日より早く、原材料などの対価を支払わせる行為は禁止されています。

支払遅延の場合と同様、資金繰りが苦しくなるなど、下請事業者が不利益を被ることになるため、これを防止する目的があります。

以下のような、「下請事業者の責めに帰すべき理由」がある場合を除き、認められません。

- 下請事業者が、支給された原材料などを毀損したり損失したりしたため、親事業者に納入すべき物品の製造が不可能となった場合

- 支給された原材料などによって不良品や注文外の物品を製造した場合

- 支給された原材料などを他に転売した場合

割引困難な手形の交付の禁止

下請代金を手形で支払う際、銀行や信用金庫など一般の金融機関で割引を受けることが困難な手形を交付することは、禁じられています。

不当な経済上の利益の提供要請の禁止

親事業者が、自己のために下請事業者に金銭や役務、その他経済上の利益を不当に提供させるのは、下請法違反です。下請代金の支払とは独立して行われる「協賛金」の提供や従業員の派遣の要請などが該当します。

不当な給付内容の変更及び不当なやり直しの禁止

発注後にその取消しや内容の変更を行ったり、受領した後にやり直しや追加作業を行わせたりする場合に、下請事業者の作業で発生する費用を親事業者が負担しないのは、下請法違反です。

例えば、製品の発注を受けて材料を購入したにもかかわらず、在庫が増加したなど親事業者の都合で発注をキャンセルされた場合に、下請事業者がそのまま材料費などの費用を負担させられるケースなどが該当します。

親事業者から「不当な扱い」を受けたときは

説明してきたような親事業者による不当な扱いを受けたときのために、公正取引委員会に相談窓口が用意されています。「これは下請法違反になるのだろうか」と思われることも含めて、不利益を感じたときには、相談してみるのがいいでしょう。公正取引委員会は、「相談した下請事業者の情報が親事業者に特定されないように徹底していますので、安心してご相談ください。」と呼びかけています。

下記フリーダイヤルまたはウェブサイトから相談できます。

- 公正取引委員会

- フリーダイヤル 0120-060-110

受付時間:10:00~17:00(土日祝日・年末年始を除く)

公正取引委員会は年に1度、親事業者、下請事業者に対して取引に関する調査を行っています。また、Webサイトには匿名で投稿できる情報提供フォームが設置されていますので、不利益を感じた場合は自社の会社のために問い合わせをすることが大切です。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

まとめ

立場の弱い中小下請事業者を守るために、下請法という法律があります。親事業者から不当な扱いを受けたときには、泣き寝入りせずに、行政の相談窓口の利用をお勧めします。

関連記事:知財戦略とは?立て方や注意点、知的財産権のおさらいも!

関連記事:利益調整は違法行為なのか?経営者の方が注意すべき点について解説

関連記事:中小企業・小規模事業者の事業承継をどう進めるか 承継方法と必要な対策を解説

関連記事:中堅企業の新たな定義 日本経済に波及効果をもたらす

記事監修者 河鍋税理士からのワンポイントアドバイス

下請法で禁止されている事項は多いですが、建設工事に係る下請負(建設工事の再委託)には適用されないことに注意です。ただし、例えば、建設業者が建設資材を業として販売しており、当該建設資材の製造を他の事業者に委託する製造委託の場合などは適用がありますので、建設業に従事している方は下請法が適用されるか確認が必要です。

また、親子会社間等の取引であっても下請法の適用から除外されませんが、親会社と当該親会社が総株主の議決権の50%超を所有する子会社との取引や、同一の親会社がいずれも総株主の議決権の50%超を所有している子会社間の取引など、「実質的に同一会社内での取引とみられる場合」は会社グループの運用上問題ないとされています。

上記以外の場合で親事業者から不利益を被っている場合は、公正取引委員会にお問い合わせされることをお勧めいたします。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説