日本の相続税は世界一高い!? 最新のランキングとそれぞれの「事情」を解説

「日本の相続税は高い」という話を聞いたことがあるかもしれません。近年、それを嫌って海外に移住する家族も見られます。では、実際のところ、諸外国とどのくらい違うのでしょうか? 最新のランキング、国ごとに異なる課税のルールなどについて考えてみます。

日本の相続税をざっとおさらい

必ず課税されるわけではない

日本で相続が発生すると、被相続人(亡くなった人)の遺産をもらった人に相続税が課税されます。ただし、「3,000万円+600万円×法定相続人の数」という基礎控除額(非課税枠)があり、被相続人の遺産総額がこれ以下ならば、課税はされません。

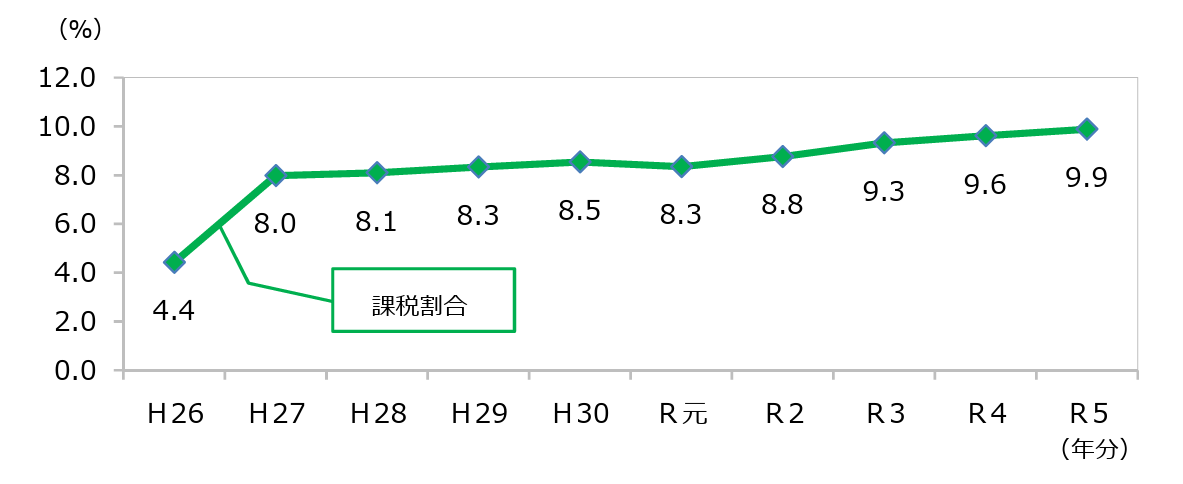

現状、課税対象となるのは、発生した相続全体のおよそ1割です。

出典:国税庁「令和5年分 相続税の申告事績の概要」sozoku_shinkoku.pdf

最高税率は55%

相続税は、遺産総額から今説明した基礎控除額を差し引いた金額が課税対象(課税遺産総額)となります。税率は、10%から55%の8段階で、遺産額が大きいほど税率も上がっていく累進課税になっています。

なお、実際の納税額は、次のような方法で計算します。

- 課税遺産総額を法定相続分(民法に定められた相続人の遺産取得割合)通りに取得したと仮定して、その金額に税率を掛けて相続人ごとの相続税額を算出する

- 各人の相続税額を合計して「相続税の総額」を算出し、実際に取得した遺産額の割合に応じて按分する

相続税は「国それぞれ」

そもそも相続税は、富裕層により多くの税負担を課し、社会に再分配することで、経済格差の固定化を防ぐのを目的とした税です。

ただ、税率も含めた実際の課税ルールは、国によって大きく違います。相続税がない国、廃止した国も少なくありません。日本でも、高額の納税を回避するために、そうした国に移住しようという動きが見られます。

相続税の国際比較

では、ランキングを見ていきましょう。

最高税率は日本が「最高」

主な国の相続税率を比べると、以下のようになります。

- 日本 10~55%

- アメリカ 18~40%

- 英国 40%

- フランス 5~45%

- ドイツ 7~30%

あくまで単純な税率比較ですが、最高税率は日本がトップになっています。

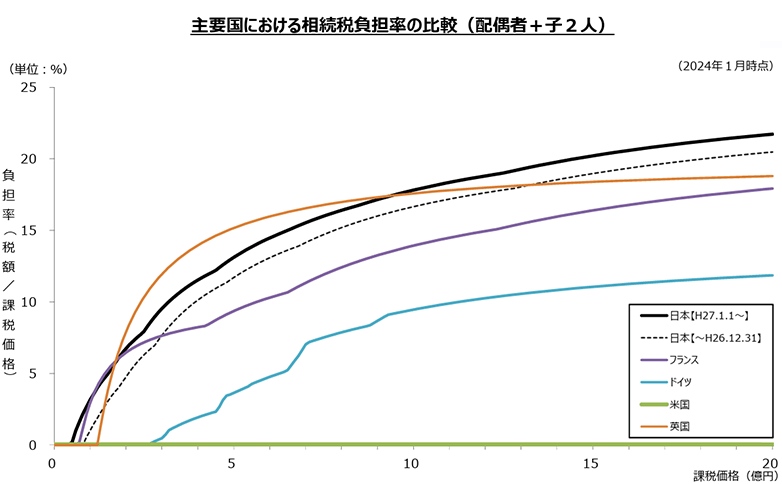

実際の相続税負担率は

次のグラフは、最新(2024年1月時点)の相続税負担率(税額/課税価格)の比較です。相続税の課税対象となる財産額(横軸)に対して、どれくらいの税負担をしているか、ということを示しています。

出典:財務省「相続税、贈与税など(資産課税)に関する資料」149.pdf

すべて、相続人は「配偶者と子ども2人」で、配偶者が遺産の半分、子が残りの遺産を均等に取得したことを想定しています。

日本のグラフは、太線が2015年の税法改正以降、点線がその前のものです。この年、基礎控除額の引き下げとともに、税率構造の見直しが行われ、相続税が増税になりました。また、アメリカが「負担率ゼロ」になっているのは、基礎控除額が20億円を超えているためです。

グラフを一瞥すると、日本の相続税負担率は、負担率ゼロのアメリカやドイツに比べると高く、フランスよりやや高め、イギリスとはほぼ同水準に見えます。課税価格10億円の手前でイギリスを追い抜き、負担率は世界一となります。

ただし、これは、あくまでも「計算上こうなります」というのをグラフ化したもの。実際には、日本で遺産が10億円を超えるような相続は、ごくわずかです。財務省の「相続税の合計課税価格階級別の課税状況(令和4年分)」によれば、課税価格10億円超の相続件数は、全体の1%弱に過ぎません。逆に1億円以下が60.8%を占め、3億円以下になると93.3%まで比率は高まるのです。ちなみに、2023年分の相続税申告の被相続人1人当たり課税価格の平均は、1億3,891万円でした(国税庁「令和5年分 相続税の申告事績の概要」)。

つまり、日本の相続はグラフの左端のゾーンに集中しているわけですが、そう思って目を凝らすと、このあたりでも明らかに世界一レベルの負担率になっているのが見てとれると思います。日本の相続税は、諸外国に比べて遺産が少額でもしっかり課税され、10億円を超えるような高額になると負担率の高さが際立っていく、と言えるでしょう。

主要国の相続税はどうなっているか

贈与との関係もポイント

次に、グラフにある主要国の相続税についてみていきます。最初に述べておけば、相続税そのものの税率や仕組みもさることながら、同じ財産の移転である贈与(税)との関係も、比較のポイントになります。

日本では、贈与には相続税とは異なる税率が定められているうえ、「暦年課税」と「相続時精算課税」という2つの方法があります。これに対して、他の主要国では、基本的に両方の税が「一体化」し、同じ税率で課税されます。

アメリカ

アメリカで相続税に当たるのが「遺産税」(Estate Tax)です。課税方式は「遺産課税方式」といって、日本と違い遺産を受け取った人ではなく、亡くなった本人に納税義務を課します。

この「遺産」には、生前贈与分も含まれ、課税対象となります。「生涯にわたる累積贈与額と遺産額の全体」に対して、遺産税を一体的に課税する仕組み(生涯累計課税制度)になっているのです。

注目すべきは、遺産税の基礎控除額が1,361万ドル(約20億4,000万円)という高額であること。アメリカ籍の配偶者に相続する場合には、基礎控除に関係なく非課税です。結果的に、実際にこの税を課税されるのは、ごくわずかな富裕層に限られることになるのです。

ただし、基礎控除額は、インフレ調整で変動します。また、以上は「連邦税」で、州によっては独自の相続税が課税されることもあります。

イギリス

イギリスもアメリカと同じ「資産課税方式」です。相続税率は一律40%で、累進課税になっていないのが大きな特徴で、さきほどのグラフを見ても、比較的課税価格が少額のうちから税負担率が高くなっていることがわかります。

ただし、課税価格325,000ポンド(約6,100万円)までの基礎控除のほか、住宅非課税枠があり、自宅やその持ち分を子どもや孫が相続する場合には、さらに基礎控除額が加算されるなどの措置があります。アメリカと同様、配偶者の相続には課税されません。

アメリカが「生涯累計課税」だったのに対し、イギリスでは「相続前7年分」の贈与が相続財産に加算され、課税対象になります。

フランス

フランスの相続税は、「遺産取得課税方式」といい、遺産の取得割合により相続人に課税されます。「相続前15年分」の贈与は、相続財産に加算されます。

基礎控除の最低額は10万ユーロ(約1,600万円)と低めですが、血縁関係などによって、控除額が大きく変わってくるのが特徴です。例えば、配偶者や生活を共にする一定の条件を満たした兄弟姉妹が遺産を受け取ったとしても「相続」とは認識されず、非課税とされます。

ドイツ

ドイツの相続税もフランスと同じ「遺産取得課税方式」です。血縁関係などにより、基礎控除額が変動するのも、フランスと似ています。

控除額は、配偶者50万ユーロ(約7,800万円)、子ども40万ユーロ(約6,200万円)、父母・祖父母など10万ユーロ(約1,600万円)などとなっています。

ドイツでは、「相続前10年分」の贈与が相続財産に加算されます。

相続税のない国

実は世界を見渡すと、相続税のない国が多数派なのをご存知でしょうか。

資料が把握できる127ヵ国について調べた経済産業省の「対外直接投資促進体制整備等調査」(2017年2月)によると、G7諸国以外で相続税制を持つのが44ヵ国だった一方、相続税のない国は83ヵ国に上っているのです。例えば、G7のカナダのほか、ロシア、中国、インド、シンガポール、マレーシア、オーストラリア、ニュージーランド、スウェーデン、ノルウェー、ポルトガルといった国には、相続税がありません。

また、カナダ、オーストラリア、スウェーデンをはじめ、もともとあった相続税を廃止した国も多くあります。理由としては、富裕層の海外転出の防止、逆に富裕層の国内誘致の促進のほか、事業承継への悪影響の防止などが考えられます。

「海外脱出」の注意点

説明してきたように、やはり日本の相続税は、世界の中でもかなり割高だと言えます。一方で相続税ゼロの国があれば、多くの資産を持つ人の中には、思い切って移住しようと考えるケースがあっても不思議ではないでしょう。

ただし、国は「相続税逃れ」を目的とした海外移住に対する規制を強めています。現地に永住するような気持があれば別ですが、節税第一で行動すると、大きなリスクを背負うことになるかもしれません。

相続発生時に日本の相続税を回避するためには、被相続人だけでなく相続人が共に海外に移住しており、かつ被相続人・相続人が海外に移住してから10年以上経過している、相続財産は海外資産のみである、といった条件を満たす必要があります。例えば、「移住後10年」という期間が延長されるなど、今後、さらに「規制強化」が進む可能性も否定できないのです。

2015年には、国外転出時課税制度、いわゆる「出国税」が新設され、出国時に一億円以上の有価証券などを保有している場合に、その資産の含み益に対して所得税が課税されることになりました。

日本でも相続税・贈与税の一体化は進むのか

2023年度税制改正で、暦年課税について、相続開始前の贈与が相続財産に加算(生前贈与加算)される期間が、従来の死亡3年前からイギリス並みの7年前に延長されることが決まりました。2024年1月1日以降の贈与から、順次延長されています。

これは、贈与分をできるだけ相続に加算したうえで課税を考えようという、相続税・贈与税一体化に向けた改正といえるでしょう。ただし、一方で相続時精算課税による贈与には、年110万円という基礎控除が設けられ、こちらは生前贈与加算なし、とされました。

「税の一体化」という観点からは、矛盾した決定にも見えますが、段階的な改正の一歩ととらえることもできます。今後の動向に注目する必要があるでしょう。

まとめ

日本で相続税の課税対象になるのは、全体の約1割ですが、相続税負担率は世界で最も高いレベルにあります。相続と贈与は一体的に課税するのが「世界標準」。日本の制度が今後どうなっていくのかにも注目です。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

今話題の『103万の壁』が廃止されたらどうなる?メリット・デメリットを解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

適用は2025年3月31日まで 「中小企業投資促進税制」について解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!