知っておきたい!贈与税を支払うことで相続税を安くする方法

持っている財産を親族に譲り渡す方法は、大きく分けて2つあります。しかし、いずれも譲り渡すときには税金がかかり、譲り受けた側は税金を支払わなければなりません。財産保有者が死亡した際に、相続人が財産を引き継ぐときにかかるのが「相続税」、財産保有者がまだ生きている間に、譲り受けた人にかかるのが「贈与税」です。

本記事では2種類の税金の違いと、どちらを活用して財産を親族に譲り渡すことが合理的なのか、具体的な数値を用いて解説します。税金を支払うと、残された財産が目減りしてしまいます。大切な財産をなるべく減らさないように移転できるよう、ルールを正しく理解しましょう。

相続税と贈与税の基本を理解しよう

相続とは、亡くなった人が保有していた財産を受け継ぐことです。相続税は、相続が発生したときに、その財産に対してかかる税金で、納税義務者は相続人です。財産保有者(被相続人)の死亡により発生します。

贈与とは財産を他の人に譲る行為を指します。贈与税とは、贈与が行われたときに贈与財産に対してかかる税金で、納税義務者は受贈者です。贈与が行われたときに発生します。

まずはこの2つの税金について、発生タイミングの他にどのような違いがあるのかを解説します。

それぞれの税率と計算方法の違い

相続税の計算は、被相続人の所有していた財産総額から基礎控除額を差し引いた金額の法定相続分に対して税率をかけることで求めます。基礎控除額は、「3,000万円+600万円×法定相続人の数」です。税率は一定ではなく、財産取得額に応じた10%~55%の超過累進課税が適用されます。

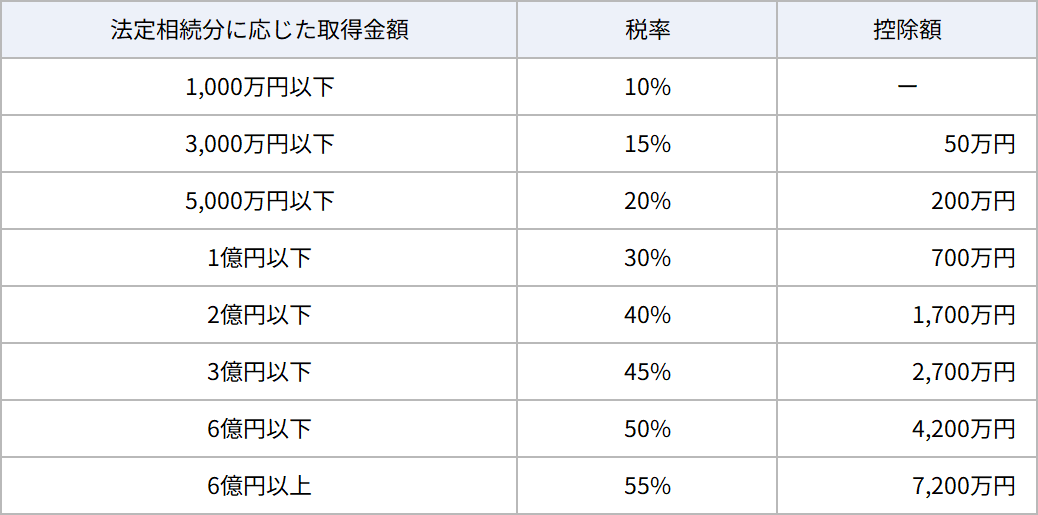

金額に応じた相続税率と控除額の早見表は以下の通りです。

例:財産総額1億円、基礎控除額4,800万円、1/4の法定相続分がある相続人の納税額の計算

- 課税対象金額:(1億4,800万円-4,800万円)×1/4=2,500万円

- 相続税額の計算:2,500万円×15%-50万円=325万円

贈与税は、贈与財産額から基礎控除(110万円)を差し引いた金額に対して、計算されます。贈与税には一般贈与と特例贈与の2種類があります。

一般贈与

一般贈与とは直系尊属以外から贈与があった場合と、直系尊属からでも未成年者(18歳未満)への贈与があった場合が該当します。

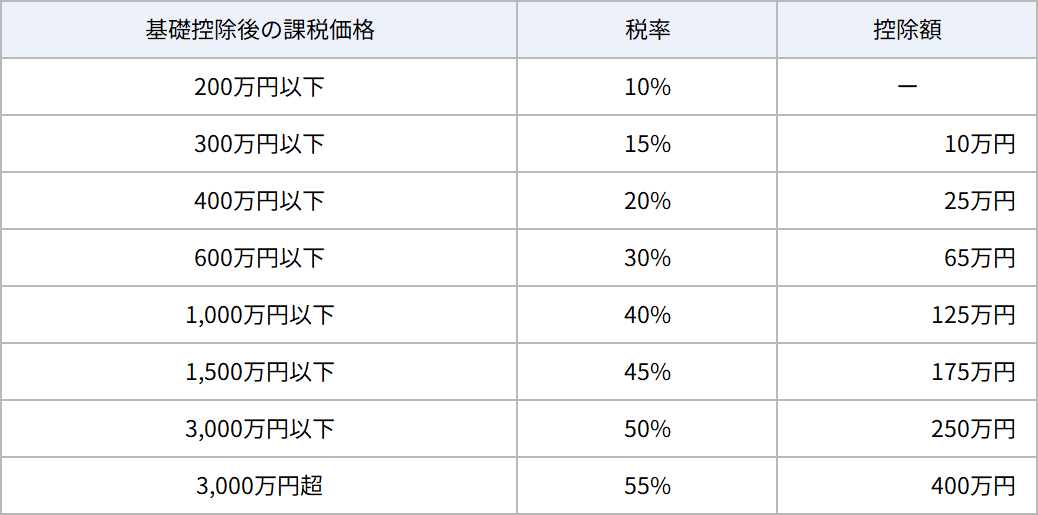

一般贈与の金額に応じた超過累進課税税率と控除額の早見表は以下の通りです。

特例贈与

特例贈与とは直系尊属から成年者(18歳以上)への贈与を指します。

特例贈与の超過累進課税税率と控除額の早見表は以下の通りです。

一度にすべての財産を移転するとなると、基本的な計算による税金額は、相続税の方がかなり少ないことがわかります。

相続税が高くなるケースとは

贈与税と比較して一見得に見える相続税ですが、考え方によっては相続税の方が高くなるケースがあります。

例えば、生前に200万円を贈与したときにかかる贈与税額は、基礎控除110万円を差し引いた90万円が課税対象となり、10%の税率が適用されるため9万円です。

一方、8,000万円の相続財産を得る相続人(基礎控除4,800万円)の6,600万円以上の部分にかかる税率は20%です。

生前贈与により200万円をあらかじめ譲り受けていれば9万円だった税金が、相続時に取得すると40万円の税金がかかることになり、相続税の方が31万円も高くついています。

生前贈与による相続税対策

税率表で見ると、相続税と比較して贈与税が高いように見えます。しかし、一度にすべての財産を贈与することは考えにくいため、贈与税の基礎控除や特例制度を利用して、相続財産を減らすことで相続税対策が可能です。

以下では、基礎控除の活用と特例制度について解説します。

年間110万円以下の非課税枠の活用

贈与税の基礎控除額110万円は、毎年使えるという点が相続税と異なる大きなメリットです。先ほど紹介した例では、200万円を贈与することで相続税額を31万円減らしましたが、これを10年繰り返せば310万円の節税が可能です。

将来の相続人すべてに対して毎年110万円ずつの非課税枠を使えるため、計画的な相続税対策として活用できます。ただし、2024年の法改正で、死亡時から7年以内になされた贈与は相続税として課税対象となる「7年ルール」ができたため、注意が必要です。

教育資金贈与や結婚・子育て資金贈与の特例

年間110万円の暦年贈与のほか、教育資金贈与や結婚・子育て資金贈与の特例も相続税対策として有効です。

どちらも資金の使い道が目的に合致していることが求められるため、口座からの引き出しには領収書等が必要となる点に注意が必要です。非課税で一度に高額の贈与ができるため、相続税対策として大きな効果が期待できます。

相続税と贈与税、どちらを選ぶべきか?

税率で比較すれば相続税が安いものの、非課税枠の活用や特例による贈与により相続財産を事前に移転することで税法上お得であることを解説してきました。

しかし、すべての人がこのような相続対策をした方がよいわけではありません。相続税と贈与税のどちらを選ぶのがよいのか、その判断材料について解説します。

家族構成と資産額による判断基準

贈与税の税金の方が高いと思われている理由は、一括譲渡したときの単純な税率比較からだけではありません。もう一つ、相続税の基礎控除額が、1年あたりの贈与税の非課税枠と比較して非常に高額であることが挙げられます。相続発生時に大半の被相続人の財産は、この基礎控除額の範囲内に収まります。多くの相続人は相続税が発生しないため、相続税の方が税金が高いと認識されていないのです。

相続財産が基礎控除額を超えて、相続税が発生する人の割合はおよそ9%と言われています。つまり、生前贈与を活用して相続税対策する必要がある人は、世の中の1割以下の限られた人たちです。したがって、生前贈与を活用すべきかどうかは、遺産総額と基礎控除額を把握し、相続税が発生するかどうかで変わります。基礎控除額は法定相続人の数で決まるため、家族構成を整理して法定相続人を確認しておきましょう。

将来の税制改正を見据えた計画が重要

相続税が発生する9%の人は、生前贈与を活用すべきといえるでしょう。しかし、政治的なトレンドを把握し、今後の税制改正を見据える必要があります。

例えば、暦年贈与は今後のさらなる税制改正が考えられます。先に紹介した「7年ルール」は2024年に改正されたものであり、2023年までは「3年ルール」でした。また、相続税の基礎控除額も2015年に現在の金額に改正されるまでは、「5,000万円+法定相続人の数×1,000万円」でした。どちらも、相続人にとって不利になる税制改正が行われています。

相続税や贈与税は今後も相続人にとって不利となる改正が行われる可能性が十分に考えられるため、できるだけ早めに対策に動き出しましょう。

相続・贈与の手続きと注意点

相続や贈与をする場合にはそれぞれ手続きが必要です。相続は被相続人の死亡により半ば強制的に発生する手続きであることに対し、贈与は当事者が任意で行う手続きです。これらの手続きとそれぞれに生じる注意点について解説します。

税務署への申告手続きの流れ

相続税は、被相続人の死亡を知った日の翌日から10ヵ月以内に申告と納付をしなければなりません。

相続税額を確定させるため、期限内に主に以下の手続きをします。

- 遺産の特定

- 評価額の算出

- 相続人の特定

- 相続人による遺産分割協議

戸籍を集めているうちに、予期せぬ法定相続人が発覚したり、遺産の分割方法について相続人同士でもめたりすることもよくあります。申告期限を過ぎてしまうと延滞税が課されるなどのペナルティがあるため、とにかくできることからすばやく行動することが重要です。

贈与税では、大きく分けて以下の手続きが必要です。

- 贈与契約書の作成

- 資産の移転(名義変更・銀行送金)

- 贈与税の申告・納付

生前贈与自体は贈与者と受贈者の合意があれば成立します。しかし、相続税対策のための贈与を行うのであれば、相続時に税務署に対して生前贈与があったことの証左とするため、贈与契約書を作成することをおすすめします。

資産の移転では、金銭を贈与する場合には現金渡しではなく、銀行送金など履歴が残る方法を選びましょう。不動産を贈与するときは名義変更の不動産登記が必要です。

贈与税の申告・納付に関しては、暦年贈与で110万円を超える贈与を受けた人は申告と納付が必要です。教育資金贈与などの特例制度を利用した場合は、贈与税額が0円でも申告は必要となる点に注意しましょう。

専門家に依頼する際のポイント

相続手続きは、相続の発生から申告・納付までの間に、難しい手続きが複数ステップ存在します。日頃行う機会のない手続きであるため、専門家に相談するのがおすすめです。相続の専門家は弁護士、税理士、司法書士、行政書士がいます。

それぞれ専門とする手続きが異なり、相続手続きのすべてを任せられる専門家はいません。まずは重点的に相談したい手続きの専門家を選んで相談するのがよいでしょう。相続に慣れている専門家であれば、そのネットワークで、自分の専門外の手続きを他の専門家へつないでもらえることも期待できます。

贈与手続きでは主に、贈与契約書の作成、不動産登記、贈与税の申告などの場面で専門家に相談するケースが考えられます。贈与契約書の作成や不動産登記を任せたいなら相談するのは司法書士です。贈与税の申告について相談するなら税理士に相談しましょう。

相続手続きの相談と同様に、どちらかに相談すれば、連携する他の専門家につながり、ワンストップですべての手続きの網羅が期待できます。

まとめ

遺産相続により、相続財産が相続税の基礎控除額を超え、相続税を支払う可能性がある人は、生前贈与を活用しましょう。そのためにはなるべく早く以下の2点を確認してください。

- 相続財産の総額

- ・相続税の基礎控除額(法定相続人の数)

生前贈与の7年ルールや今後の税制改正を念頭に、早めに対策を始めることが重要です。慣れない手続きは、何を相談したいのかを整理し、範疇とする専門家を選んで相談しましょう。親族が築き上げた大事な資産を少しでも多く手元に残すため、相続税と贈与税を正しく理解して制度を活用しましょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

日本の相続税は世界一高い!? 最新のランキングとそれぞれの「事情」を解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!