個人事業主は経過勘定をうまく使いこなして決算を乗り切ろう!

毎年の確定申告のときに、経過勘定を使っていますか? 発生主義に基づく損益計算をするための調整役として、経過勘定は欠かせません。業態によっては、毎年決まった経過勘定となることが多いのではないでしょうか? 前払費用、未払費用などの経過勘定について詳しく解説します。

そもそも経過勘定とはなにか?

経過勘定は期間損益計算のために必要な勘定科目

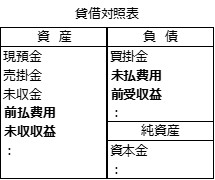

経過勘定とは、一定の契約にしたがって、サービスの提供を継続的に受ける場合、またはサービスの提供をする場合において、正しい損益計算をするために使われる勘定のことをいいます。経過勘定といっても、「経過勘定」という勘定科目があるわけではありません。「前払費用」、「前受収益」、「未払費用」、「未収収益」の4つの勘定科目を経過勘定と呼んでいます。これらは、決算において「入金や支払」と「収益や費用」のタイミングがずれたときに修正する科目です。

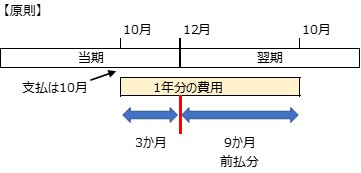

例えば、10月に1か月10万円のサービス料金、向こう1年分の費用を支払ったとします。費用の先払いケースです。しかし、そのうち9か月分は翌期の分ですので、実際の当期費用は30万円だけです。そのようなときは決算処理として、前払費用という経過勘定を使います。前払費用は貸借対照表の資産の部(流動資産)に表示します。

前払費用の振替をすることで、損益計算書には費用が当期の3か月分だけ計上され、決算時点でまだ提供されていないサービス部分9か月分は、貸借対照表の資産に前払費用として計上されます。

決算処理:前払費用の振替

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| サービス費用 | 1,200,000 | 現預金 | 1,200,000 | 10月 |

| 前払費用 | 900,000 | サービス費用 | 900,000 | 決算 |

| サービス費用 | 900,000 | 前払費用 | 900,000 | 翌期首 |

一方、「短期前払費用の特例」という取り扱いがあります。原則は、継続的なサービスの前払いについては経過勘定を利用するのですが、特例として、支払った日の年度の必要経費にしてもよいという制度です(所得税基本通達 37-30の2 短期の前払費用)。ただし、短期前払費用の特例適用には2つの要件があります。

- 支払日から1年以内にサービスを受けるものであること

- 継続して必要経費に計上すること

したがって、前払費用については最初に、原則とするか特例とするかの方針を決めましょう。特例の利用に特に届出の必要はありません。

さて前払費用とは逆のパターンで、サービス期間終了後にまとめて支払うケースは未払費用という経過勘定を使います。同様に支払ではなく入金については、前受収益、未収収益などの勘定科目を使います。前払費用以外の未払費用、前受収益、未収収益の3つの経過勘定についても後で説明します。

決算における経過勘定の役割とは?

青色申告をする個人事業主が55万円の所得控除(令和2年分より65万円→55万円)の特典を利用するためには、発生主義による記帳が求められます。

発生主義とは、現預金の動きに関係なく、その取引が発生した時点で費用と収益を計上する考え方です。売上や費用が確定したときの日付で帳簿をつけるというのが青色申告の要件になっています。そして、計上した売上や費用が「当期」のものだけであることが重要です。これを期間損益計算といいます。発生主義で、かつ、期間損益計算をするためには経過勘定が必要となるのです。

簿記の考えが始まったころは、その会社が始まってから終わるまでのすべての損益を表した計算である全体損益計算でもよかったのです。しかし、会社が継続企業として活動することになり、経営活動を1年等の単位で区切って期間損益を計算することにしたのが期間損益計算です。人為的に期間を1年で区切ると、その1年間の損益に関係がなかったり、関係があるのに含まれない取引がでてきます。それを決算で修正するために、経過勘定が役に立つわけです。

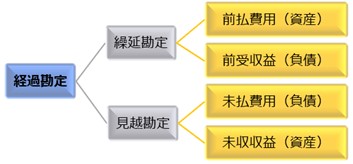

経過勘定は、「繰延勘定(くりのべかんじょう)」と「見越勘定(みこしかんじょう)」の2つに分かれます。繰延勘定とは、支払ったお金を将来に繰り延べる勘定であり、見越勘定とはまだ支払っていないお金を見越す勘定です。

- 前払費用(資産):まだ受けていないサービスに対し支払ったもの

- 前受収益(負債):まだ提供していないサービスに対し支払を受けたもの

- 未払費用(負債):既に受けた(期間経過した)サービスに対し、まだ支払っていないもの

- 未収収益(資産):既に提供したサービスに対し、まだ支払を受けていないもの

まとめますと、

- 前払費用と未払費用は、継続してサービスを受ける側としてお金を支払ったか否か

- 前受収益と未収収益は、継続してサービスを提供する側としてお金を受け取ったか否か

ということです。

また、経過勘定にはワンイヤールールが適用されます。決算日から1年を超えているか否かで、短期前払費用、長期前払費用などと分け、短期分については流動資産として表示、長期分については固定資産の部に表示します。

経過勘定の代表的な仕訳例とは?

前払費用と未払費用が起こりやすい例

費用の計上をする際、通常は請求書や契約に基づいて計上します。継続的なサービスを受ける場合でも都度請求書がくるものもあれば、契約書を根拠に支払う場合もあります。前払費用としてよくあるのが、次のような取引です。家賃の前払いはよくあるケースです。

- 前払家賃、前払保証料

- 各種保険料(支払保険料)

- 労働保険料の概算保険料(法定福利費)

- 継続して受けている機器やソフトウェアの保守料 など

未払費用としてよくあるのは、次のような取引です。

- サービスは受けたが、まだ支払っていない未払手数料、未払保守料

- まだ支払日が到来していない未払利息

などです。

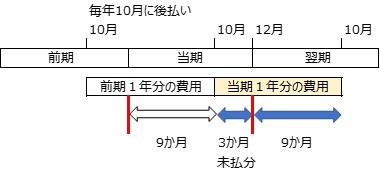

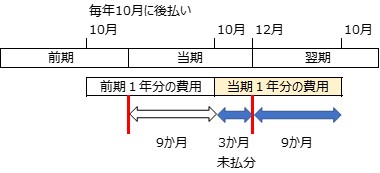

では未払費用の仕訳例を見てみましょう。例として、ソフトウェアの保守料は毎年10月に過去1年分をまとめて支払う契約になっているとします。わかりやすく1か月10万円の保守料であったとし、毎年10月~翌年9月末分を後払いしているとします。12月の決算では、まだ請求書は来ていませんが3か月分の保守サービスは受けていますので未払費用として計上します。

仕訳で表すと、決算時に未払費用として計上した3か月分の保守費を翌期に消すような仕訳になります。翌期首に未払費用を振り戻し、支払時に12か月分を起票しても結果は同じです。

決算処理:未払費用の振替

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 保守料 | 300,000 | 未払費用 | 300,000 | 決算 |

| 未払費用 | 300,000 | 現預金 | 1,200,000 | 翌期支払 |

| 保守料 | 900,000 | |||

| 翌期決算 | 保守料 | 300,000 | 未払費用 | 300,000 |

前受収益と未収収益が起こりやすい例

次は、売上につながる経過勘定について説明します。個人事業主で、継続的なサービスを提供するとなると家賃収入が思い浮かびます。その他、顧問契約など継続的な契約があるものは、前受収益や未収収益を使用します。

家賃収入について、1か月前受けになっていることが多いのですが、所得税は法人税の考え方と異なっており、所得税では家賃収入の計上時期は、契約により支払日が定められているときは、「支払日」に家賃収入を計上することとされています(所得税法基本通達36-5)。したがって、この場合には経過勘定は利用しません。ただし例外規定があり、一定の帳簿を要件に貸付期間に対応する収益計上も認められています。法人になると家賃収入は法人税法に則り、発生主義で計上します。法人はまだ期間がきていない家賃は前受収益として経過勘定を使います。

次に、未収収益について例えば顧客との間で顧問契約をしていて期間終了後に請求する場合、事業上の貸付金で返済時に利息を受ける場合など、継続的なサービス契約があてはまります。未収収益を計上するのは、決算時において継続的なサービスを提供していて、未請求であるときです。

例として、機器の保守売上は毎年10月に過去1年分をまとめて請求する契約になっているとします。1か月10万円の保守料であったとし、毎年10月~翌年9月末分を後払いでもらう契約とします。

12月の決算では、まだ請求していませんが3か月分の保守サービス期間は経過していますので未収収益として計上します。未収収益は翌期首に振り戻しをして、決算ではまた未収収益を計上する。これを繰り返すことになります。

決算処理:未収収益の振替

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 未収収益 | 300,000 | 売上高 | 300,000 | 決算 |

| 売上高 | 300,000 | 未収収益 | 300,000 | 翌期首 |

| 売掛金 | 1,200,000 | 売上高 | 1,200,000 | 翌期請求 |

| 未収収益 | 300,000 | 売上高 | 300,000 | 翌期決算 |

前払金、前受金、未払金、未収金は少し違う?

前払費用と前払金は勘定科目としては似ています。両者とも先に支払が終了しており、貸借対照表の資産として計上されます。しかし、前払費用の前提が継続してサービスを受ける契約であることですが、前払金は継続サービスに対する支払いではありません。前払金は、先に支払が生じる仕入代金や固定資産について、まだ決済していない勘定という意味で「未決済(みけっさい)勘定」と呼ばれます。同様に未払費用は見越勘定であり、まだ請求されていませんが、未払金は、請求期日が明確になっており、確定債務に対するものです。未払費用と未払金も分別する必要があります。収益についても同様で、例えば前受収益は、まだサービスをしていないのに受けたお金ですが、前受金は、まだ商品などを渡していないのに受けたお金となります。

まとめ

前払費用の特例を利用すると、サービスを受ける初年度は節税になりますし、決算もラクです。また、相手が顧客の場合には仕方ありませんが、相手が支払先である場合には契約期間を1月から12月までに変更すると、前払費用や未払費用を起票する煩わしさから解放されるでしょう。

記帳については、シンプルイズベストを心掛けましょう。

▼参考資料

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!