ひとり親控除とは?新設税制を寡婦控除との違いも含めて解説!

ひと口に「シングルマザー」と言っても、これまでは未婚のシングルマザーと離婚や死別のシングルマザーでは、確定申告における所得控除の取り扱いが違っていました。しかし、令和2年分の確定申告より「ひとり親控除」が設けられ、控除制度の統一がなされました。

この記事では、新しい「ひとり親控除」がどのようなものかわかりやすく解説していきます。

新設の「ひとり親控除」の概要とは?

未婚のひとり親に対する新たな措置

税制改正により令和2年度分から、従来の寡婦控除の一部や寡夫控除を見直し「ひとり親控除」が新設されることになりました。この改正により所得から「ひとり親控除額」を新たに差し引くことによって、税金計算の元となる課税所得が引き下げられ、税負担が以前より減る人がでてきます。

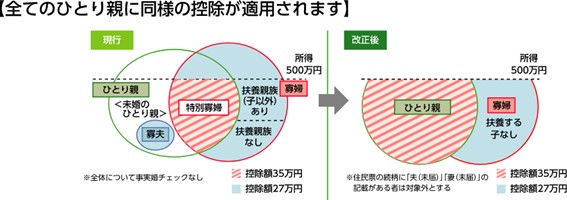

これまでは、ひとり親であっても離婚や死別によりひとり親になった場合と違い、未婚のひとり親には寡婦(夫)控除による所得税上の優遇措置が受けられませんでした。

生活実態としては変わらないのに、法律婚前提の制度である寡婦控除を未婚のひとり親が受けられないのは非合理であると指摘されてきました。さらに、寡婦控除と寡夫控除、つまり性別による控除額の違いも指摘されていました。

① 新設された「ひとり親控除」は、次の壁を取り払いました。

- 死別、離別、未婚の壁

- 男女の壁

② 次の場合にのみ「寡婦控除」だけが残ることとなりました。

- 「子」以外を扶養する死別・離別により寡婦となったとき

③ 「ひとり親控除」、「寡婦控除」では合計所得500万円超の人は対象外です。

(合計所得500万円とは年収678万円に相当します)

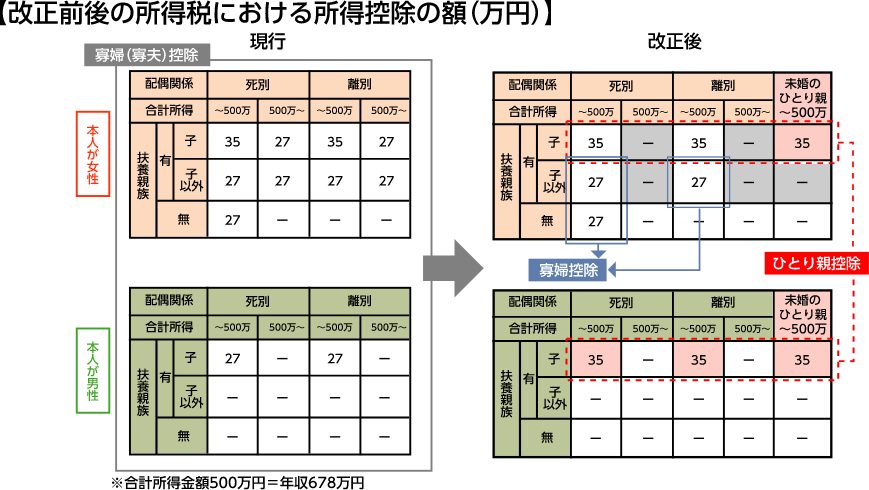

令和2年度分からは、「ひとり親控除」は控除額として35万円、寡婦控除については、27万円の控除が適用されます。下図のように、改正前に比べ制度としてはすっきり整備された形になっています。

出典:財務省

新設「ひとり親控除」、改正「寡婦控除」の内容とは?

新設「ひとり親控除」の未婚の要件とは?

令和2年分の所得税の確定申告において、所得から差し引かれることとなった「ひとり親控除」ですが、今までになかった「未婚」という条件について確認しましょう。

国税庁の「ひとり親控除及び寡婦控除に関するFAQ」によると、「ひとり親」とは、生計を一にする子を有することや所得が500万円以下であること以外に、「事実上婚姻関係と同等の事情にあると認められる者がいないこと」とあります。

つまり、事実上の配偶者について、住民票の続柄が未届の夫(または妻)となっている場合は、「ひとり親」ではないとされています。

事実婚では、夫が世帯主なら、妻は「妻(未届)」とされ、住民票の続柄に記載された「妻(未届)」によって、婚姻届を提出した結婚と同じように社会保険上の扶養に入ったり、遺族年金の受給できたりします。

しかし、事実婚では配偶者には該当しないため、税法上の扶養は認められず、配偶者控除なども受けられませんし、相続が発生しても法定相続人にはなれません。

したがって従前の寡婦控除において、事実婚で寡婦控除を受けていた人が「ひとり親」控除の適用を受けられなくなる場合もあります。

改正後の「寡婦控除」の要件とは?

ここでは、改正後の「寡婦控除」についての要件を確認しましょう。

この制度は、従前の制度に「所得500万円以下」、「事実婚でないこと」の要件が加わったものです。事実婚でないことの要件については、「未婚」の要件と同じものです。

また、従前には「特別の寡婦」として35万円控除がありましたが、「特別の寡婦」という考え方は「ひとり親」制度に吸収されました。

したがって、改正後に寡婦控除の対象となる人は次のいずれかの女性となります。

- 夫と離婚した後婚姻をせず、扶養親族がいる人で合計所得が500万円以下の人

- 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない人で、合計所得が500万円以下の人

ひとり親控除では男女の壁がなくなったにもかかわらず、改正後、寡婦控除は残りましたが、寡夫控除はなくなりました。

出典:財務省

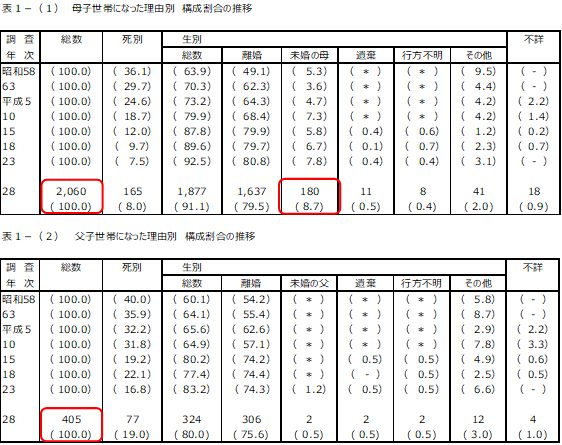

税制改正の背景にあるもの -母子世帯の現状-

厚生労働省が5年に1度実施する「全国ひとり親世帯等調査」によると、未婚の母の方が、死別より多いことがわかります。さらに、母子世帯総数は父子世帯総数の約5倍となっており、まず注目すべきは母子家庭の状況ということがうかがえます。

もともと、寡婦控除は昭和26年に戦争未亡人の救済目的に創設され、配偶者をなくした女性が扶養家族を抱え1人で生活することへの配慮として生まれました。また、昭和47年には子どもが独立したことにより寡婦控除から外れた戦争未亡人等の要望により、子どもなしでも寡婦控除が認められるようになりました。

今回の制度に少し男女差があるものの、実数をみるとまずは救うべき対象が見えてきます。

「ひとり親控除」や「寡婦控除」に係る住民税はどうなる?

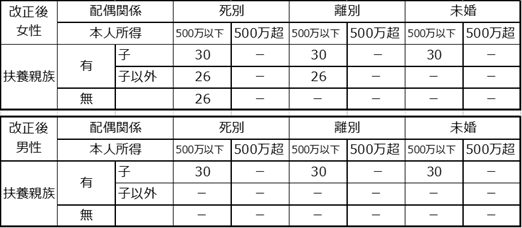

住民税においても、所得税の「ひとり親控除」や「寡婦控除」に対応しています。所得税においてひとり親に該当する人は令和3年分の住民税から「ひとり親控除」は控除額として30万円、寡婦控除については、26万円の控除が適用されます。適用開始年度や金額に違いがあるので要チェックです。

従来は、一部の市区町村では婚姻歴のないひとり親家庭への経済的措置として、税法上の寡婦や寡夫とみなした上、寡婦控除等を適用する「みなし適用」がありました。今回の改正により、ひとり親控除の対象となる人はみなし申請をする必要もなくなりました。

ひとり親および寡婦に該当する者で前年の合計所得金額が、135万円以下の場合、住民税は非課税となります。住民税の課税証明で、公営住宅の家賃や保育料など公共サービスの優遇につながるため、住民税における対応も見逃せません。

住民税におけるひとり親控除及び寡婦控除(控除額の単位:万円)

「ひとり親控除」と「寡婦控除」の適用例

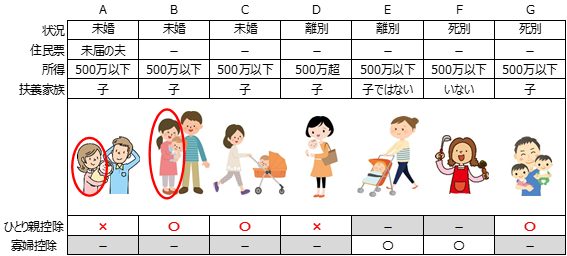

こんな場合はどうなる?

ここでは、いろいろなひとり親のケースについて、適用関係をシミュレーションしていきます。新たな制度でそれぞれのケースがどう変わるかを確認していきましょう。

所得税について、ひとり親控除の適用があれば自動的に住民税にも適用可能となります。

- Aのケース:事実婚であるためひとり親控除は受けられません。(改正前は寡婦控除が可能でした)

- Bのケース:同居人とは事実婚ではないためひとり親控除を受けられます。

- Cのケース:ひとり親控除が受けられます。(改正前は受けられなかった)

- Dのケース:収入オーバーのため、ひとり親控除は受けられません。(改正前は寡婦控除が可能でした)

- Eのケース:子でない扶養家族があり、寡婦控除が受けられます。(改正前と同様です)

- Fのケース:扶養家族はいませんが、寡婦控除が受けられます。(改正前と同様です)

- G(男性)のケース:ひとり親控除になると控除額が増えます。(改正前27万円→改正後35万円)

また、令和2年分の年末調整の際に異動内容を申告する必要のあるケースは、B、C、Gです。「給与所得者の扶養控除等(異動)申告書」を会社の給与担当者に提出します。

例えば上記Cさん(東京都在住35歳、子ども1人、就学前とします)は、改正によって新たにひとり親控除を受けることができるようになったとします。パート収入が年間200万円だった場合の税金(所得税と住民税)についてシミュレーションすると次のようになります。

| 改正前(概算) | 改正後(概算) | |||

|---|---|---|---|---|

| 収入 | 200万円 | 収入 | 200万円 | |

| 給与所得控除 | △78万円 | 給与所得控除 | △68万円 | |

| 社会保険料控除 | △28.8万円 | 社会保険料控除 | △28.8万円 | |

| - | ひとり親控除 | △35万円 | ||

| 基礎控除 | △38万円 | 基礎控除 | △48万円 | |

| 課税標準(所得) | 55.2万円 | 課税標準(所得) | 20.2万円 | |

| 所得税(復興税含む) | 2.8万円 | 所得税(復興税含む) | 1万円 | |

| 住民税 | 6.3万円 | 住民税 | (非課税) | |

| 所得税+住民税 | 9.1万円 | 所得税 | 1万円 | |

結果として、令和2年分からはひとり親についても所得135万円以下の場合は住民税が非課税となりますので、影響額は大きいと言えます。令和2年分の税制改正では、給与所得控除や基礎控除の見直しもあります。

YouTube動画でポイントを解説中!

令和2年度から新しく始まった「ひとり親控除」って?,3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

まとめ

婚姻歴の有無や性別に関係なく適用できる制度は、以前から求められていた制度でもあります。ひとり親控除で広がった考え方が他のルールにも影響していくことでしょう。令和2年分の税制改正項目は近年では多いものとなるため確定申告にあたっては、前もって不明点を解決しておきましょう。

▼参照URL

- https://www.mof.go.jp/tax_policy/publication/brochure/zeisei20/kojin.html

- https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

- https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450275&tstat=000001127535&cycle=8&tclass1=000001127536

- https://www.city.ota.tokyo.jp/seikatsu/zeikin/kaisei/r03_kaisei.html

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!