個人事業主が支払った保険料の処理方法と税金について

個人事業をしていると、何種類もの「保険」と名前の付く商品の保険料を支払っています。個人事業主は、事業に関係する日々の取引を帳簿付けする必要があります。支払った保険料も事業に関係するものである場合は、帳簿付けする必要があります。ここでは、個人事業主が支払った保険料の処理方法と税金について解説します。

個人事業主が支払う保険料には、経費になるものとならないものがある

個人事業主が支払う保険料には、事業の経費になるものと、経費にならないものがあります。それぞれで処理方法が異なるため、帳簿付けする前に、支払った保険料が経費になるのかどうかを判断する必要があります。どのような保険料が経費になるのか、ならないのかを見ていきましょう。

経費になる保険料とは

まずは経費になる保険料を見ていきましょう。経費になる保険料とは、事業を継続するうえで直接必要な保険料のことです。例えば、次のようなものがあります。

- 事務所や店舗に対する損害保険料

- 事業に使っている自動車に対する自動車保険料

- 事業用の建物を取得するために融資を受けた場合の掛け捨ての生命保険料

- 従業員のために加入した生命保険の支払いで一定のもの

- 従業員がいる場合の社会保険料

事業とプライベートの兼用で使用している資産に対する保険料は、事業用部分にかかる分のみ経費にすることができます。

経費にならない保険料とは

経費にならない保険料とは、事業と直接的に関係しない保険料のことです。例えば、次のようなものがあります。

- 個人事業主やその家族の生命保険料

- 自宅の地震保険料

- プライベート用の自動車に対する自動車保険料

- 個人事業主の国民健康保険料や国民年金保険料

- 個人事業主の個人年金保険料

- 個人事業主の介護保険料

個人事業主が支払った保険料の処理方法

ここまでは、経費になる保険料とそうでない保険料がどのようなものかを見てきました。それぞれの処理方法について見ていきましょう。

経費になる保険料の処理方法

個人事業主は事業に関係する取引を、すべて帳簿付けする必要があります。支払いのパターン別に仕訳を見ていきましょう。

①毎年支払っている保険料

自動車保険や損害保険など、毎年支払っている保険料の処理方法には、期間に応じて経費にする方法と支払い時に経費にする方法の2つの方法があります。

・期間に応じて経費にする方法

例えば、3月に1年分の保険料12万円を普通預金で支払ったとします。この場合、今年度分は3月~12月までの10か月分の10万円で、翌1月~2月までの2か月分2万円は翌年度分です。

期間に応じて経費にする方法として、今年度分の10万円だけ経費にする方法があります。仕訳は次のようになります。

【支払い時の仕訳】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 保険料 | 10万円 | 普通預金 | 12万円 | 保険料 3月~12月分 |

| 前払費用 | 2万円 | 保険料 翌1月~2月分 |

【翌年期首の仕訳】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 保険料 | 2万円 | 前払費用 | 2万円 | 保険料 1月~2月分 |

翌年分の保険料は、支払い時に経費ではなく「前払費用」という資産の科目で一旦処理し、翌年期首で、保険料に振り替える処理をします。「前払費用」は、「前払金」や「前払保険料」などの科目で処理しても問題ありません。普段使っている科目で処理してください。

・支払い時に支払金額の全額を経費にする方法

保険料など、毎年発生するもので、1年以内に効果を得るものの場合は、支払い時に支払金額の全額を経費にすることも認められています。これを「短期前払費用の特例」といいます。この場合の仕訳は、次のようになります。

【支払い時の仕訳】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 保険料 | 12万円 | 普通預金 | 12万円 | 保険料の支払い |

【翌年期首の仕訳】

仕訳不要。ただし、この特例を受けるためには、毎年継続して同じ処理をする必要があります。

②複数年分を一括で支払っている場合

この場合は、短期前払費用の特例は使えません。そのため、期間に応じて経費にする方法で処理をします。

例)1月に5年分の保険料5万円を支払った。

【支払い時の仕訳】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 保険料 | 1万円 | 普通預金 | 5万円 | 保険料 今年度分 |

| 前払費用 | 4万円 | 保険料 翌年度以降分 |

【2年目~5年目の期首の仕訳】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 保険料 | 1万円 | 前払費用 | 1万円 | 保険料 今年度分 |

経費にならない保険料の処理方法

経費にならない保険料は、事業に関係しない取引のため、帳簿付けの必要はありません。しかし、生命保険料や地震保険料については、確定申告の際に所得控除として一定金額を控除することができます。

①生命保険料控除

生命保険料には平成23年12月31日以前に契約を結んだ旧契約と、平成24年1月1日以降に契約を結んだ新契約の2つがあり、それぞれで控除額の計算方法が異なります。

旧契約には、一般分・個人年金分の2つの種類、新契約には、一般分・個人年金分・介護医療保険分の3つの種類があります。

まずは、生命保険、個人年金保険、介護保険の内容について見ていきましょう。

・生命保険

生命保険とは、保険に加入しあらかじめ毎月などの保険料掛金を支払うことで、万が一死亡や大きな病気、ケガなどがあった場合に一定額の給付が受けられるというものです。死亡保険や医療保険のほか、学資保険なども生命保険になります。これら生命保険料は、すべて生命保険料控除の対象となります。

・個人年金保険

個人年金保険は、契約時などに定めた年齢や法律で決まった年齢まで保険料を支払い、支払った保険料などに応じて、定年後などに一定の金額を受け取る保険のことです。代表的な個人年金保険には、個人事業主や学生などが加入する国民年金保険や、会社員などが加入する厚生年金保険があります。

また、生命保険会社などが販売している保険商品にも、個人年金保険があります。国民年金保険や厚生年金保険、生命保険会社の個人年金保険と名前は違いますが、どれも生命保険料控除の対象となります。生命保険会社などのページでは「個人年金保険料控除」といった紹介の仕方もありますが、これは生命保険料控除のことです。

・介護保険

介護保険は、毎月などの介護保険料を支払うことで介護が必要になった時などにその費用が給付される保険のことです。

主なものに、40歳になったら健康保険と一緒に保険料を支払う公的な介護保険があります。そのほか、生命保険会社などが販売している保険商品にも介護保険があります。

公的な介護保険については、社会保険料控除になります。生命保険会社などが販売している保険商品は介護医療保険とよばれるもので、生命保険料控除の対象となります。

生命保険料控除の金額はそれぞれの種類ごとに、1年間に支払った金額を次の表にあてはめて控除額を計算します。

【旧契約】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

【新契約】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

②地震保険料控除

地震保険料控除の対象になる保険は、いわゆる地震保険と呼ばれるもの(火災保険部分を除く)です。しかし旧長期損害保険料(平成18年12月31日までに締結した契約保険期間が10年以上のもので、満期返戻金等がある保険の保険料)にも一定の控除があります。それぞれ、1年間に支払った金額を次の表にあてはめて控除額を計算します。

【地震保険料】

| 年間の支払保険料 | 所得税控除額 |

|---|---|

| 50,000円以下 | 支払金額 |

| 50,000円超 | 一律50,000円 |

【旧長期損害保険料】

| 年間の支払保険料 | 所得税控除額 |

|---|---|

| 10,000円以下 | 支払金額 |

| 10,000円超20,000円以下 | 支払金額÷2+5,000円 |

| 20,000円超 | 一律15,000円 |

経費にならない保険料は会社員の場合は年末調整が必要

経費にならない保険料のうち、生命保険料、個人年金保険料、介護保険料、地震保険料や、健康保険料などの社会保険料は、所得控除の対象となります。

個人事業主の場合は、確定申告で控除を受けることができます。一方会社員の場合は通常、年末調整で控除を受けることになります。ここでは、会社員が年末調整で保険料の控除を受ける流れを見ていきましょう。

1.必要書類の準備

年末調整は、会社が行います。会社員は必要書類を揃えて、勤めている会社に提出することで保険料の控除を受けることができます。保険料の控除では、1年間に支払った保険料の金額を証明する書類が必要です。

年末調整で必要な書類には、次のものがあります。

・生命保険料

生命保険料控除証明書 (生命保険会社から発行)など

・個人年金保険料

控除証明書(生命保険会社から発行、生命保険控除証明書として発行されることが多い)など

・介護保険料

控除証明書など

民間の生命保険会社で支払っている介護保険料は、控除証明書の発行を受けます。

・地震保険料

地震保険料控除証明書(損害保険会社から発行)など

・社会保険料(健康保険料、厚生年金保険料)

給料から天引きされている健康保険料、厚生年金保険料は控除証明書など金額を証明する書類は必要ありません。

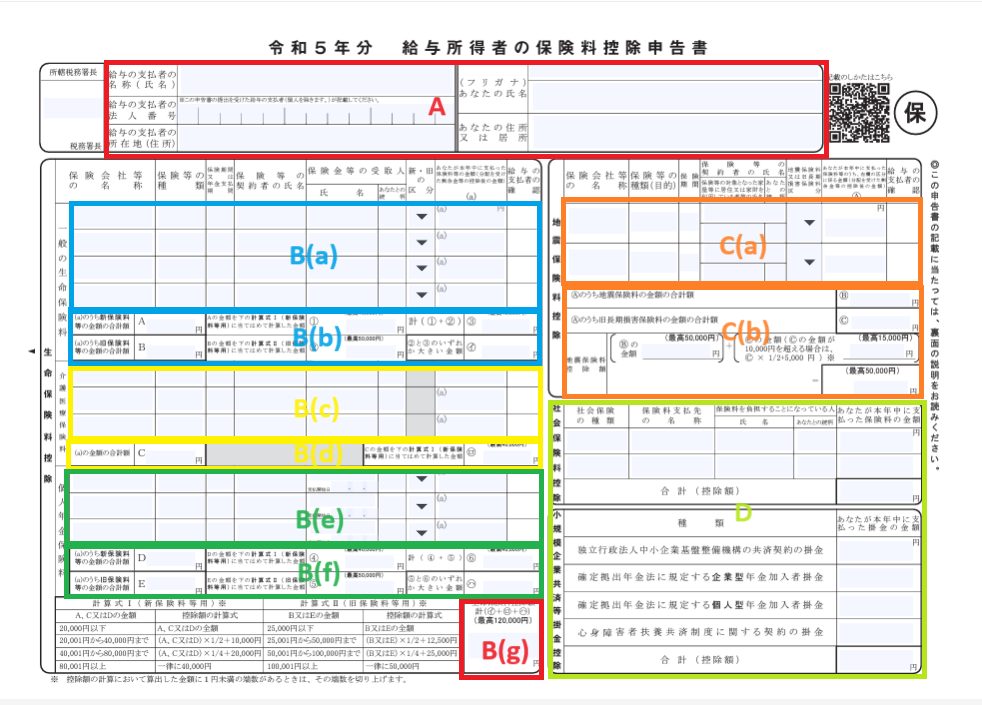

・給与所得者の保険料控除申告書

給与所得者の保険料控除申告書は、勤めている会社から受け取ります。必要事項を記載し、控除証明書などと一緒に、勤めている会社に提出します。

2.給与所得者の保険料控除申告書の作成

勤めている会社から給与所得者の保険料控除申告書を受け取ったら、控除証明書などを見ながら、必要事項を記載します。

給与所得者の保険料控除申告書の記載方法は、以下のようになります。

A基本情報

給与の支払者の情報には、勤務先の名前や住所を記載します。法人番号は勤務先が記載するので記載する必要はありません。

また、自分の氏名や住所も記載します。

B生命保険料控除

・一般の生命保険料

a.控除証明書を見ながら、契約している保険の内容や支払った保険料の金額などの情報を記載します。

保険会社等の名称(〇〇生命など)や契約者の氏名、保険期間(〇〇年)、受取人の情報などを記載します。旧契約と新契約の区分も間違えないように選びます。(旧契約か新契約かは、控除証明書などに記載があります。)

保険等の種類は例えば、「養老」などと記載します。

b.1年間に支払った金額を基に控除額を計算し、記載します。

・介護医療保険料

c.控除証明書を見ながら、契約している保険の内容や支払った保険料の金額などの情報を記載します。

保険会社等の名称(〇〇生命など)や契約者の氏名、保険期間(〇〇年)、受取人の情報などを記載します。

保険等の種類は例えば、「介護」などと記載します。

d.1年間に支払った金額を基に控除額を計算し、記載します。

・個人年金保険料

e.控除証明書を見ながら、契約している保険の内容や支払った保険料の金額などの情報を記載します。

保険会社等の名称(〇〇生命など)や契約者の氏名、保険期間(〇〇年)、受取人の情報などを記載します。旧契約と新契約の区分も間違えないように選びます。(旧契約か新契約かは、控除証明書などに記載があります。)

f.1年間に支払った金額を基に控除額を計算し、記載します。

・生命保険料控除合計額

g.生命保険料のすべての控除額の計算ができたら、控除額の合計金額を記載します。

C地震保険料控除

a.控除証明書を見ながら、契約している保険の内容や支払った保険料の金額などの情報を記載します。

保険会社等の名称(〇〇火災など)や契約者の氏名、保険期間(〇〇年)、受取人の情報などを記載します。

保険等の種類は例えば、「地震(建物)」や「積立傷害」などと記載します。

b.1年間に支払った金額を基に控除額を計算し、記載します。

D.社会保険料控除、小規模企業共済等掛金控除

社会保険料控除や小規模企業共済等掛金控除は、給料から天引きされているものは記載しません。自分で保険などに加入し支払っている場合のみ記載します。

経費になる保険料と経費にならない保険料で税金の金額が異なる

では、保険料が経費になる場合とならない場合では、税金の金額がどのように異なるか見ていきましょう。

保険料が経費になる場合の税金の金額

例)保険料を考慮に入れる前の利益が300万円、店舗に対する1年間の地震保険料を15万円支払った。所得税率10%で計算した場合(説明を簡潔にするために、他の控除はないものとする)、所得税の金額は次のようになります。

①利益の計算

地震保険料は経費になるので、所得税の対象となる所得(利益)は、利益300万円-支払った地震保険料の金額15万円=285万円

②課税所得の計算

控除はないので、上記利益金額がそのまま課税所得となります。

③所得税の納付額の計算

保険料が経費にならない場合の税金の金額

例)保険料を考慮に入れる前の利益が300万円、自宅に対する1年間の地震保険料を15万円支払った。所得税率10%で計算した場合(説明を簡潔にするために、他の控除はないものとする)、所得税の金額は次のようになります。

①利益の計算

利益金額300万円

地震保険は経費にならないため、利益はそのまま300万円です。

②地震保険料控除の計算

地震保険料15万円を地震保険料控除の表にあてはめると5万円超は一律5万円のため、地震保険料控除は5万円です。

③課税所得の計算

利益金額300万円-地震保険料控除額5万円=295万円

④所得税の納付額の計算

課税所得295万円×所得税率10%=29.5万円

同じ金額の地震保険料を支払っていたとしても、その保険料が経費になるかならないかで、納める税金の金額が異なります。一般的には、経費になった方が納める税金は低くなります。

まとめ

個人事業主が支払った保険料には、経費になるものとならないものがあります。その保険料が経費になるのか、経費にならずに所得控除になるのかによって、納める税金の金額が異なります。納める税金の金額を間違えないようにするためには、自分が支払ったのが経費になるのかどうかを的確に判断します。それに応じて正しい処理が必要となるので注意しましょう。

参考サイト

会計事務所に約14年、会計ソフトメーカーに約4年勤務。個人事業主から法人まで多くのお客さまに接することで得た知見をもとに、記事を読んでくださる方が抱えておられるお困りごとや知っておくべき知識について、なるべく平易な表現でお伝えします。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!