中小企業経営者なら知っておきたい平成29年度の中小企業税制

平成29年度税制改正大綱が発表されました。税制改正大綱とは、翌年の税の仕組みの方針を定めたもので年末に公表されるものです。この記事では、中小企業庁が示した中小企業・小規模事業者に関する税制改正の概要の中から、主な中小企業税制について解説を行います。

少額減価償却資産取得価額の損金算入の特例(所得税・法人税・個人住民税・法人住民税・事業税)

設備や建物といった資産を購入した場合、使用するにつれて財としての価値が減少するのを考慮し、取得費用をその耐用年数に応じて費用計上していきます。これを減価償却といいます。

一定の条件を満たした中小企業であれば、30万円未満の減価償却資産を購入した場合、その取得価額全てを損金計上することができます。この特例は、例えば、予想していたよりも利益が出過ぎてしまい、その年の事業所得を減らして節税を行いたいときなどに有効です。

少額減価償却資産の減価償却の仕方

今回の税制改正では、中小企業者等を対象に、少額減価償却資産の損金算入の特例が平成29年度末まで延長されました。具体的には、取得価額が30万円未満の場合、合計額300万円を限度として全額損金算入(即時償却)するといった、中小企業者等を優遇する税制となっています。中小企業者等とは謳っているものの、平成28年度改正より全ての中小企業が対象ではなく、従業員数1,000人以下の中小企業に限られています。

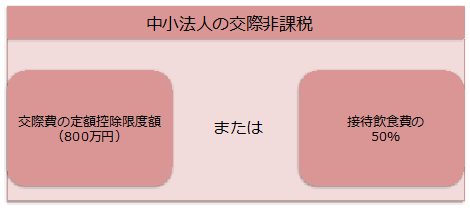

交際費課税の特例(法人税・法人住民税・事業税)

法人が支出した交際費は、原則として損金不算入とされています。今回の税制改正では、中小法人については、特例として「交際費等」支出額を定額控除限度額(800万円)まで損金算入することを認めています。

「交際費等」とは、交際費、接待費、機密費その他の費用のことをいいます。具体的には、得意先や仕入先等の事業に関係のある者に対する、接待、慰安、贈答等の行為のための支出のことです。

この特例は、平成26年度税制改正で創設された、「すべての企業に対する交際費等のうち接待飲食費の50%までを損金参入することができる措置」とどちらかを選択することが可能です。

欠損金繰戻による還付制度(法人税)

欠損金とは税務上の赤字のことです。欠損金が生じた場合、前年度に支払った法人税の繰戻還付を受けることができる制度が設定されています。ただし、還付請求できる額は前期の所得金額が限度です。下の例からも分かる通り、比較的還付金額が大きいので経営者としては絶対に欠かすことのできない制度です。

還付される金額の求め方は以下の通りです。

還付金額 = 前期の法人税額 × 当期の欠損金額 ÷ 前期の所得金額

還付請求の例

前年度に1000万円の課税所得のある企業、法人税率20%の場合を考えましょう。

この法人の前年度の法人税は1000万円×20%=200万円です。

今年度は、業績悪化のため欠損金500万円が生じたと仮定します。

還付制度の還付金額の式に、数字を当てはめると次の通りになります。

200万円×500万円÷1000万円=100万円

つまり上の例では、前年度所得1000万円、今年度欠損金欠損金500万円、法人税率20%の場合、100万円の繰戻還付が得られることになります。

小規模宅地等の特例(相続税)

宅地等を相続した場合、相続税の課税価格から一定割合を減額することができる措置が設定されています。宅地等とは、居住用宅地と事業用宅地のことを指します。ここでは、中小企業経営者の方々が最も気になる事業用宅地の相続について解説します。

今回の税制改正では、「居住用宅地と事業用宅地を相続した際、居住用宅地は適用面積330平方メートル、事業用宅地は上限適用面積上限400平方メートルまでに限り、相続税を評価額から80%減額する」という措置が延長されました。例えば、評価額5000万円の事業用宅地を相続するときに4000万円分減額されて、相続税の計算に使用する評価額が1000万円になるということです。

この措置は、相続税の申告期限まで事業用宅地で事業を続けることが条件となっているので注意が必要です。また、不動産貸付業、駐車場業、自転車駐車場業はその事業に含まれません。

会社の資金繰りや事業計画に関してアドバイスができる税理士を使うメリットは実はたくさんあります。

■節税

言うまでもなく税務のことを知り尽くしたプロであるからこそ、上で紹介したような様々な税制についてアドバイスを得られます。

■低コスト

なるべく安く抑えたい税理士費用ですが、顧問報酬は月数万円程度です。例えば時給1000円の経理担当の職員が1週間(5日×1日8時間)経理作業に従事したとして1000×5日×8時間=40,000円かかるわけですから、代わりに税理士にお願いをしても大きな負担にはならないでしょう。

■経営

税理士は決算・申告の手伝いをするだけだと思っていませんか?業績などを定期的に報告することで、事業の弱点を見つけ出し、節税に繋がるような運営をアドバイスするなど、経営の手助けをサービスとする税理士も多く存在します。

■負担軽減

厄介な経理業務を自分で行う必要がなくなり、本業に集中することができます。

まとめ

いかがでしたでしょうか。ここでは中小企業の経営者の方々にスポットを当てた平成29年度税制改正の解説を行いました。実際は今回紹介したもの以外にも、中小企業を対象とした多くの税制が存在していますし、中小企業だけではなく全企業を対象とした税制も多くありますので、自社にとって適切な節税をしたいと思ったら税務のプロ・税理士に相談するのをおすすめします。

東京大学卒。現、同大学院所属。

学生起業、海外企業のインターンなどの経験を経て、外資系のコンサルティング会社に内定。

自分の起業の経験などを踏まえてノウハウなどを解説していきます。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要