節税するならまずはコレ!中小企業向け節税チェックリスト5選!

中小企業を経営する人なら誰でも減らしたい税金の支払いですが、キャッシュを投資しないでも税金を減らせる、効果的な節税方法があることを知っていますか?

本記事では、節税する際に気を付けなければいけないこと、加えていくつか具体的な節税の方法について紹介していきます。

節税の基本的なポイント

そもそも節税とは、会社などの法人が得た所得に課せられる法人税や、個人の所得に対して課せられる所得税などを、なるべく少なくしようという考え方のことです。しかし、小手先だけのノウハウで節税しようとすると、一歩間違えば法律に違反し、刑罰を受けることにもつながってしまいます。そのようなことにならないためにも、なるべく節税の基本的なポイントを押さえた上で、節税に強い税理士と相談すると良いでしょう。

まず「節税」と区別しなければならない、「脱税」と「租税回避」について知っておく必要があります。脱税とは、法律に違反して税金の支払いから逃れる行為で、発覚すると「5年以下の懲役」または「500万円以下の罰金」が科せられることとなります。脱税の手口は、故意による申告漏れや、実際には行われていない行為のでっち上げを行うことで、売上を少なく見せたり、経費を多く見せたりするものです。脱税は、税務調査でまず露見すると思った方がよく、絶対にしてはいけません。

一方、「租税回避」とは、法律に違反してはいませんが、法律が想定していない抜け穴を利用して、税額を減少させるというものです。租税回避で罪に問われることはありませんが、想定していないというだけで、法律が改正されれば瞬く間に軽減効果はなくなります。また租税回避の否認といって、その行為を特例として法律の範囲内で扱い、課税されるといった取り決めも存在します。本来事業活動に回すべき資金を投じて行っている租税回避行為であれば、資金繰りを圧迫するだけになるかもしれないので、その分リスキーな方法と言えるでしょう。

節税対策の第一歩目は、自分のやろうとしている対策が、「脱税」や「租税回避」にあたらないか、考えることです。しかし、税金の支払いを過剰に行って、会社が苦しむことは誰でも避けたいはずです。そのために税金の支払いを減らそうと考えること自体は間違っておらず、むしろ正当な経営と言えるでしょう。

一口に節税とは言ってもその方法は多岐にわたりますが、大きく分けると、キャッシュを投資する必要があるか、必要がないか、で分類することができます。キャッシュを用いた節税といえば、中古の減価償却資産を購入するなどして経費を増やすなど考えられますが、支出が節税額を上回ってしまうなど、本末転倒な場合もあります。一方で、キャッシュを必要としない節税は、本来の事業に十分に資金を回すことができ、非常に効果的な方法と言えます。以降では、キャッシュの投資を必要としない、知っているだけで得をするような節税方法を具体的に紹介していきます。

節税への第一歩、役員報酬の見直し

中小企業の経営者であれば、自分への役員報酬の決め方に頭を悩ませたことが一度はあると思います。この役員報酬は納税額に大きな影響を与えます。

まず役員報酬を決めるにあたって、それが必要経費として算入できるかを考慮する必要があります。会社の経費に対しては法人税が発生しないため、役員報酬が経費として認められないと、途端に税額が高額になってしまう恐れがあるからです。税務上、役員報酬を経費として認めるかどうかには、詳細な基準があります。そのうち大切になるのが、以下の2つの基準です。

定期同額給与

定期同額給与とは、役員報酬を毎月決まった時期に同じ額だけ支給すれば、経費として認められるというものです。定期同額給与が必要とされる理由は、利益が出た月だけ役員報酬を増額したりする行為が、税金逃れではないかとみなされるからです。定期同額給与に違反して少しでも時期や金額にずれが生じると、税額が跳ね上がる可能性があります。

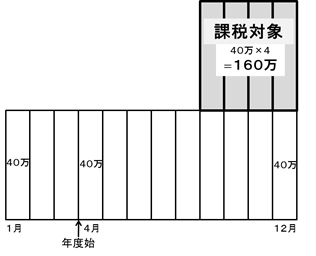

例えば以下の図のように、年度途中から役員報酬を40万から80万に増額し、その増額が経費として否認された場合、40万を超過した4か月分の役員報酬160万円に対して、法人税が課税されてしまいます。役員報酬を変更したい場合は、臨時株主総会を開いて、議事録を作成する、といった適切な手順を踏みましょう。

事前確定届出給与

事前確定届出給与とは、役員報酬をいつ、誰に、どれだけ支払うかを事前に税務署に知らせる取り決めをいいます。届出の期限も決まっており、「株主総会の決議の日から1ヶ月以内」もしくは「決算から4ヶ月以内」のどちらか早い方となります。事前確定届出給与に違反すると、事前に申し出た報酬より増額した場合でも、減額した場合でも、役員報酬の全額が法人税の課税対象となってしまうため、注意が必要です。

以上の基準を遵守した上で、自分の役員報酬の決め方について説明していきたいと思います。金額については、会社の利益や役員の人数などによって変わってくるため、ここで一概にいくらが良いと言うことはできません。また、会社としてどのような考え方で役員報酬額を決めるかは、

①個人のキャッシュが多く残るようにする

②会社の利益をできるだけ多く残す

③会社と個人の区別はせずにキャッシュの合計額を多くする

の3つの考え方に分類することができます。

ここでは、③のキャッシュの合計額を多く残す方針を取るとき、以下の2つの場合を例に自分の役員報酬の適切な金額について考えます。

自分の役員報酬が月40万円(年間480万円)で、会社に800万円の所得が残るとき

所得税がおよそ53万円、法人税がおよそ191万円で、合計で244万円の課税がされます。

自分の役員報酬が月80万円(年間960万円)で、会社に320万円の所得が残るとき

所得税がおよそ163万円、法人税がおよそ48万円で、合計で211万円の課税がされます。

2つの例を比べてみると、納税額が合計で33万円も変わってきます。つまり、自分への役員報酬を適切に決定することで、効率よく節税をすることができます。

また別の例として、もし家族が業務を手伝っている場合、その家族も役員にして、自分に支払っていた役員報酬を分散させることで、さらなる節税をすることができます。上の例の月80万円の役員報酬を奥さんと2人で分けるとすると、所得税が合計で106万円となり、先程の場合と比べて50万円以上も税額を減らすことができます。

役員報酬の設定で1点注意しなければならないのは、その金額が増えるほど、会社と個人に対しての社会保険料が大きくなってしまうことです。そのため、役員報酬を決定する際には、「会社の法人税」、「個人の所得税」、「会社と個人の社会保険料」の3つのバランスを見つつ、決めるのがよいでしょう。

必要経費は節税の強い味方

先程の項でも述べましたが、業務において必要経費と認められるものには、法人税が課税されません。よって節税を考える上で共通して言えることは、業務で使用するお金をうまく必要経費として計上することで、最終利益を多く残せるということです。

ここで具体的に4つの節税事例を紹介します。

旅費規定を作り出張日当のを支払う

出張日当は、出張にかかる移動費や宿泊費などの実費とは別に、出張することで発生する雑費を補填する意味合いで支給されます。出張日当を経費とするために必要なのが、日当支給の目安となる、「出張旅費規定」です。旅費規定を整備し、それに則った日当を支給しなければ、税務署に否認されて課税対象になってしまうので、注意が必要です。

日当の支給額は法律で定められていないので難しいところですが、主に同業他社と比較して、支給額が社会的に適正かどうか、判断されます。出張日当が必要経費として認められれば、法人税の発生なしに会社から個人に資金を移転させることができます。社長の出張が多い会社であれば、この方法でかなりの節税が可能となるでしょう。

出張日当を使った節税を考えるときの注意点は、あくまでも出張旅費規定に従わなくてはならないことです。出張旅費規定では、出張日当は役職によって支給額は変動するものの、全ての社員を対象にしなければならず、社長だけ、役員だけというように支給対象を絞ることはできません。そのため、社長、役員と会社のトータルのキャッシュを考えた場合、一般社員の出張が多ければ、節税額以上に実質的な支出が増えてしまうことに気をつけなければなりません。

上場企業では出張手当を支給するところは多い一方、中小企業では少ないというのが現状です。会社と個人の手元キャッシュの最大化をするために、最適な支給額を予め考えておく必要があります。

不良債権を経費として計上

会社を経営していれば、売掛金や貸付金が回収できなくなることがしばしばあります。このような、どうしても回収の見込みのなくなってしまった不良債権については、決算のときに経費として計上して、節税することが可能となります。

不良債権を経費として計上するには、以下の3つの条件があります。

●会社更生法、民事再生法といった法律の規定に基づいて切り捨てられた金額

●相手先が死亡、失踪、行方不明などの場合

●相手先との取引がなくなって1年以上経過した場合

上条件のうち、2つを満たしていれば上記2つは、すぐに経費として計上することができますが、3番目の場合については1年以上待たなければなりません。

またこれらにあてはまらない状況でも、債権を放棄する内容証明を郵便で相手に送付することで、損失として経費に計上することができます。

不良債権をそのまま抱えていても、銀行からの融資に支障をきたすなど、よいことはありません。この方法は、税務的にも、会社の印象的にも、効果的な節税方法といえるでしょう。

販売できない在庫を評価損として経費に

会社で保有している在庫が、購入時と比べて、著しく価値が下がっていると認められる場合、在庫が「評価損」とされて決算時に経費として計上することができます。価値が下がっているとされるのは、以下の条件を満たした場合です。

●災害等で著しく損傷したこと

●新製品の発売などにより、著しく陳腐化したこと

●破損や型崩れ、棚晒し、品質変化によって、今後通常の方法によって販売できないようになったこと

これらを満たす在庫を多く抱える会社であれば、かなり効果的な節税方法です。

1点注意としては、在庫の評価損は税務調査で調べられることが多いということです。以上の条件を満たしておらず、単純な生産過多による在庫の売れ残りなどには適用できないため、実際に損傷や品質劣化を起こしている証明が可能な、写真などの資料を取っておく必要があります。

使わなくなった設備を除却に

保有している製造設備などの固定資産が使われなくなったとき、「除却」という方法を取ることで、節税が可能です。除却とは、廃棄業者に引き取ってもらって廃棄することをいいます。除却することで、固定資産を除却損として経費に計上することができます。

しかし、固定資産の廃棄には費用や手間がかかり、すぐには処分することができないという場合があります。そのようなときにおすすめなのが、「有姿除却」という方法です。有姿除却とは、実際に廃棄せずとも、税務上除却を行うことを指し、以下の条件を満たす場合に適用できます。

●使用を廃止し、今後は通常の方法によって事業で使用する可能性がない固定資産

●特定の製品の生産や製造のために使われていた設備で、その製品の生産・製造を中止したため、今後使用される可能性がほとんどない固定資産

有姿除却を行うには、以上のように、今後使わなくなることが明らかなことが条件となります。税務調査に向けては、有姿除却するに至った、内容証明が可能な資料を用意しましょう。

また、除却による節税は、固定資産のみではなく、ソフトウェアに対しても適用することができます。節税を考える際には、設備やソフトウェアを現在も使っているか、一度見直す必要があります。

まとめ

ここまでいくつかの節税方法を紹介してきましたが、これらの方法を知らないだけで、今まで過剰に税金を納めてきた可能性があります。会社に残る利益を確保するために、これらの効果的な節税に取り組みましょう。

東京大学卒。現、同大学院所属。

ベンチャー企業の経営やビジネスを学んでおり、経営に役立つ様々な知識やノウハウを習得中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!