法人税いくら払えばいい?ひと目で分かる!所得と実効税率をグラフで解説

「利益が出たら法人税ってどれくらい払うの?」と考えたことはありませんか?

決算で会計事務所から通知がくるまでの間、不安になった経験はないでしょうか?利益に対する税率を理解していれば、そのような不安も和らぎます。今回は、あらかじめ知ることのできる「実効税率」についてグラフ化しながら解説していきます。

法人税とは

簡潔に言うと、法人が事業によって得た利益に対して課税される税が法人税(国税)です。株式会社、有限会社、医療法人、農業協同組合などの普通法人・協同組合などにはかかりますが、社団法人や学校法人、財団法人などの公益法人の、収益を伴わない公益事業にはかかりません。

また、個人の所得にかかる所得税は累進課税ですが、法人税は会社の規模により税率が決まります。所得の種類に関係なく、一定の税率で課されます。

法人事業税とは

法人事業税とは、法人の所得に対してかかる税金です。法人税と違うのは、法人税は国税ですが、法人事業税は地方自治体が課す地方税です。課税所得の大きさによって税率が区分されます。原則として、事業を行うすべての法人に課せられますが、公益法人や公共法人の公共事業に関わる部分については課税されない例外もあります。また、赤字の場合には納付の必要はなくなり、損金算入が可能となります。

法人住民税とは

法人住民税とは、法人の事業所がある地方自治体に納付する地方税です。「法人税割」「均等割」で構成されており、この2つの合計が法人住民税となります。法人税割は法人税額に税率をかけて計算します。一方「均等割」は事業所単位での課税で、事業が赤字であったとしても納める必要があります。法人税、法人事業税、法人住民税を合わせて法人税等といいます。

利益(所得)が増えたら支払う税金はどれくらい増える?

利益(所得)に対する税金の割合は?

法人税は、決算報告書の「利益」に法人税法上の加減算をして求めた「所得」をベースにして税額を計算します。

法人税をはじめ、申告所得税、源泉所得税、贈与税、相続税など、税法では儲け(所得)に対して税率をかけて税額を計算するのですが、ここでポイントとなるのが「税率」です。

法人税は他の税目と違い、①国②都道府県③市町村の3ヶ所に納付しなければなりませんが(これらをまとめて法人税等と総称する場合もあります)、その際に適用する計算方法もバラバラで複雑です。

法人税や事業税のように「所得」に対して税率を乗じるもの、都道府県民税や市町村民税のように「法人税額」に対して税率を乗じるものといったように、各税目の税率を単純に合計しただけでは税金のトータルを求めることはできないのです。

そこで用いられるのが「実効税率」です。

実効税率の計算方法

実効税率とは、国、都道府県、市町村それぞれの税金を個別に計算して法人税の総合計を求めた後、所得で割り返して実際にかかった税金の割合を表したものです。

例えば、所得100万円に対する法人税の総合計が279,900円であった場合、実効税率は以下のようになります。

| 税率 | 超過税率 | 税額 | 備考 | |

|---|---|---|---|---|

| 法人税 | 15.0% | ― | 150,000 | 所得金額×税率(所得金額800万円まで) |

| 23.2% | ― | 0 | 所得金額×税率(所得金額800万円を超える部分) | |

| 地方法人税 | 4.4% | ― | 6,600 | 法人税額×税率 |

| 法人都民税 | 12.9% | 16.3% | 法人税額×税率(法人税額が1,000万円を超える場合は超過税率を適用) | |

| 法人事業税 | 3.4% | 3.7% | 34,000 | 所得金額×税率(所得金額400万円まで、所得金額が2,500万円を超える場合は超過税率を適用) |

| 5.1% | 5.5% | 0 | 所得金額×税率(所得金額400万円を超え800万円まで、所得金額が2,500万円を超える場合は超過税率を適用) | |

| 6.7% | 7.2% | 0 | 所得金額×税率(所得金額800万円を超える金額、所得金額が2,500万円を超える場合は超過税率を適用) | |

| 法人都民税 均等割額 |

― | ― | 70,000 | 資本金1,000万円以下で従業員数50名以下の場合

|

| 法人税額 合計 |

― | ― | 279,900 | |

| 実効税率 | 27.99% | |||

実際の計算方法や税率については下記のリンクをご参照ください。

【参考】

- (国税庁:所得税税率)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm - (国税庁:法人税の税率)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm - (東京都主税局:税金の種類)

www.tax.metro.tokyo.jp/kazei/kojin_ji.html#gaiyo_05 - (東京都主税局:法人事業税・法人都民税)

http://www.tax.metro.tokyo.jp/kazei/houjinji.html#ho_02_02 - (東京都主税局:地方法人特別税)

http://www.tax.metro.tokyo.jp/kazei/chihou_houtoku.html#q06 - (平成31年度(2019年度) 特別区民税・都民税(住民税)の算出方法)

https://www.city.shibuya.tokyo.jp/kurashi/zeikin/juminzei/juminzei_fuka.html - (東京都主税局:税金)

http://www.tax.metro.tokyo.jp/kazei/houjinji.html#ho_03_02 - (均等割額計算に関する明細書)

http://www.tax.metro.tokyo.jp/kazei/kintou_zeiritu.pdf

ここで注意したいのは、実効税率は「所得金額によって変わってくる」ということです。

先に述べたとおり、法人税の計算方法は所得に税率を乗じて求めますが、ある一定の金額を超えた所得については高い税率が課されます(超過税率)。

つまり「所得」が多くなればなるほど高い税率で課税される部分が増加するため「実効税率」も上がっていきます。

ですので、実効税率については「所得○○万円までは○○%、○○万円までは○○%」というように、所得のゾーンごとに覚えておくと便利でしょう。

自社の所得のゾーンがどのあたりに該当するか?実効税率はどれくらいか?をあらかじめ知っておけば、月次損益を計算した段階での利益に「実効税率」を乗じて決算の納税額をある程度予想することが可能となります。

急な納税資金の調達で慌てるようなこともありません。

また、事前に納税額が分かればそれに対する節税対策が必要かどうかの判断を、早い段階で検討することもできます。

利益と実効税率の増加をグラフで検証!

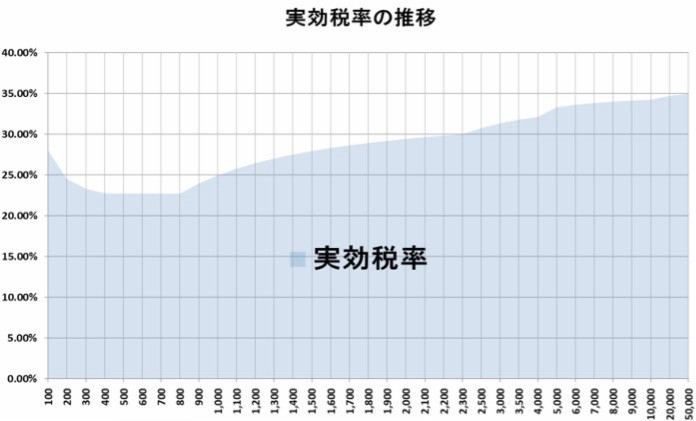

実効税率の推移

では、この「実効税率」が所得の増加とともにどのように上がっていくのか、その推移を実際にシミュレーションしてみましょう。

【設例】

東京都23区内に本店がある、資本金1,000万円、従業員数50名以下の法人の場合

(令和元年10月1日以降開始の事業年度については税率が改正されますでご注意ください)

上のグラフでは「所得金額」を万円単位で横軸に、それに対する「実効税率」を縦軸に設定しています。

グラフから読み取る税率の分岐点

このグラフから以下の3点を読み取ることができます。

(1)「所得金額800万円」までは実効税率が下がっていく

800万円までのゾーンで実効税率が下がっていく理由は、都道府県や市町村に支払う「均等割額」が影響しています。

「均等割額」とは、本店や支店、営業所を置く都道府県や市町村ごとに赤字・黒字を問わず、一定額を納税しなければならないという制度です。

均等割額は所得金額に左右されるものではなく、資本金や従業員数に応じて定額で発生しますので、法人税総額に対して均等割額が占める割合は、所得金額が低い方が高くなります。

そして所得が800万円に近づくほど法人税の総額が増えますので、均等割額の占める割合が低くなる→実効税率が下がる、というカラクリです。

(2)実効税率が上がる分岐点は「所得金額800万円」

法人税率が「所得金額800万円を超えた部分については15%→23.2%」に上がることや、事業税の税率も「所得金額800万円を超えた部分については5.1%→6.7%」に上がることが影響しています。

また、都道府県民税や市町村民税は増加した法人税額に対して税率を乗じますので、それに比例して増加し、「所得金額800万円」を境に全ての税金の増加率が上がっていきます。

(3)「所得金額800万円」を超えると実効税率は上がっていく

所得金額800万円を超えると実効税率はどんどん増加していきます。

高い税率(超過税率)で計算する所得の割合が増えるからです。

天井知らずに増加していくというわけではなく、徐々に平準化していきますが、所得金額5億円で実効税率は35%に達します。

つまり所得の1/3以上を税金として支払わなければなりません。

支払い直前に慌てない!実効税率を活用した納税資金の準備

では、この「実効税率」を納税準備に活かすタイミングとはいつなのでしょうか?

通常であれば会社は、月次処理を行い「試算表」という形で毎月の損益を計算しています。

経営者の方や経理担当者は今現在、会社の利益がどれくらい出ているのかをリアルタイムで把握しているのではないでしょうか。

月次処理における「利益」に「実効税率」を乗じれば、決算の納税額というのはある程度予想することができます。

ただこの計算にはタイミングがあり、早すぎても精度が下がりますし遅すぎれば納税準備や節税対策をとる時間が失われます。

ですから、実効税率を使った納税額の予想は概ね「決算月の1~2ヶ月前」に行うのが良いでしょう。

例えば3月決算の会社の場合、準備期間を考慮して1月~2月には納税額を計算すべきですが、月次処理というのは当月分の損益を当月末にすぐ計算するというのは時間的にも書類的にも難しいので、通常は「当月分を翌月中に計算する」会社がほとんどです。

したがって、1月~2月に用いる数字は「12月分」または「1月分」の損益となります。

まとめ

このグラフから分かる実効税率のポイントは「所得金額800万円が分岐点である」ということです。ただ、企業は利益を追求し拡大発展することが目的ですので、節税目的でこの800万円の分岐点を超えないよう、無理して不要な費用を計上し利益を抑えるような行為は、会社の成長を阻害し財務内容を歪めることとなります。実効税率はあくまで納税額の目安として、また、必要な経費を当期計上するかどうかの判断材料として活用しましょう。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説