正しく計算できていますか?建設業者の「未成工事支出金」について解説

仕入れた材料を加工し、商品として販売する製造業では、商品を製造している途中で決算期を迎えるようなケースがあります。加工して形状が変わると「仕掛品」として資産計上しなければなりません。今回は建設業の仕掛品である「未成工事支出金」とは何かについて詳しく解説します。

建設業者と「未成工事支出金」

建設業では仕掛品のことを「未成工事支出金」という勘定科目で表記します。意味合いは製造業における「仕掛品」と同じで、未完成の製品に投下した材料や労務費などを合計して棚卸資産として計上します。

「未成工事支出金」を構成する具体的な要素は以下のとおりです。

- 材料費 … 現場で使用する鉄骨や土砂、生コンなどの建設資材

- 労務費 … 現場で作業する従業員に対する賃金・賞与や法定福利費など

- 外注費 … 現場作業の一部(又は全部)を外部企業に委託した費用

- 経費 … 上記1~3以外に現場で使った費用

「仕掛」という考え方

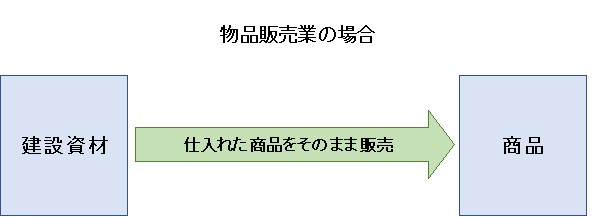

「未成工事支出金」を理解する前にまずは「仕掛」という考え方について触れておきます。建設資材を販売する物品販売業を例に挙げてみましょう。

物品販売業では、仕入れた資材を形状を変えずにそのまま建設業者に販売します。したがって、もし仕入れた資材が販売されずに社内に残れば「建設資材(=商品)」として棚卸資産になります。

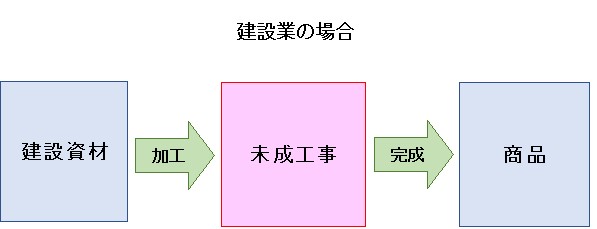

これに対して建設業では仕入れた建設資材を現場に投入し、形状を変えて新たな商品を製造し販売します。しかし製造を始めてから完成するまでにはある程度の時間がかかるのが一般的です。特に建設業であれば着工から完成引き渡しまでかなりの日数を要することが多いでしょう。その結果、仕入れてから販売するまでの過程で「建設資材」でもなく「商品」でもない中間物(未完成の工事)が生じることになります。これが「仕掛」という考え方であり、未完成の工事のことを「未成工事」と呼びます。

建設業者の仕掛品「未成工事支出金」

「未成工事」も将来的には商品となるものですから当然、資産価値をもちます。科目分類としては商品と同じ「棚卸資産」であり「仕掛品」に該当しますが、未完成の工事であることから建設業では特に「未成工事支出金」という勘定科目で表記されます。勘定科目名は違いますが、意味合いとしては「仕掛品」と全く同じです。

「未成工事支出金」は損益計算の最重要ポイント

正しく計算できるかどうかで損益計算が大きく変わる

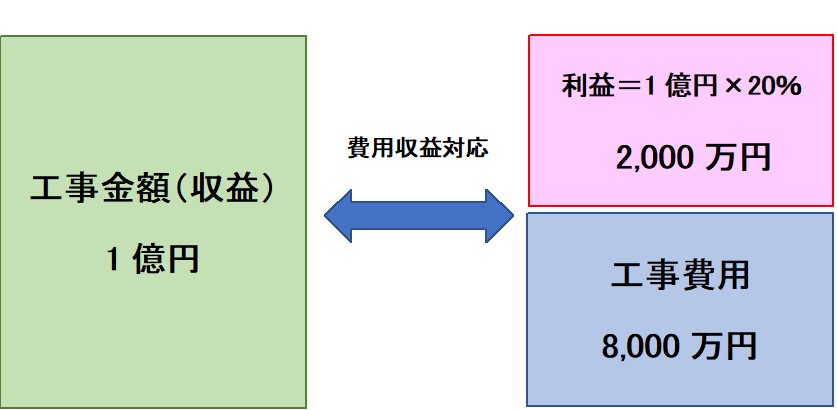

建設業においては「未成工事支出金」をいかに正しく計算できるかが重要なポイントとなります。建設工事といえば、道路や橋、建物や構築物など、工事金額が高額になるケースが多いです。工事金額が高額になる=それに伴い発生する工事費用も高額になるのが一般的です。

例えば1億円の建物建築工事を利益率20%で請け負ったとします。

このケースでは1億円の収益に対して8,000万円の費用が発生するわけです。

企業会計の原則には、費用と収益は同じ時期に計上しなければならないとする「費用収益対応の原則」があります。したがって完成した場合の会計処理は以下のとおりとなります。

『建物が完成し引き渡しが完了した』

| 借方 | 貸方 |

|---|---|

| 売掛金 1億円 | 売上高 1億円 |

| 工事費用 8,000万円 | 買掛金 8,000万円 |

損益計算書

| 売上高 1億円 工事費用 8,000万円 利 益 2,000万円 |

これに対し、建物が完成していなければ1億円が収益として計上されるまで未完成の工事となります。この場合、工事費用8,000万円は棚卸資産である「未成工事支出金」で会計処理しなければなりません。

『工事費用が発生したが未完成であるため未成工事支出金に振り替えた』

| 借方 | 貸方 |

|---|---|

| 工事費用 8,000万円 | 買掛金 8,000万円 |

| 未成工事支出金 8,000万円 | 工事費用 8,000万円 |

損益計算書 貸借対照表

| 売上高 0円 工事費用 0円 利 益 0円 |

資産の部 負債の部 未成工事支出金 買掛金 8,000万円 8,000万円 |

工事が完成するしないでは期間損益に「2,000万円」の差が生じることになります。

計算を間違えることの弊害は?

もしここで「未成工事支出金」を計上し忘れてしまった場合、どのような弊害があるでしょうか?

『未完成の工事費用を未成工事支出金に振り替えるのを忘れた』

| 借方 | 貸方 |

|---|---|

| 工事費用 8,000万円 | 買掛金 8,000万円 |

損益計算書 貸借対照表

| 売上高 0円 工事費用 8,000万円 利 益 ▲8,000万円 |

資産の部 負債の部 未成工事支出金 買掛金 0円 8,000万円 |

ご覧のとおり費用と収益が対応せず、工事費用だけが先行して計上されています。「2,000万円もうかる工事をしているはずなのに▲8,000万円の大赤字」というおかしな財務内容になってしまうのです。

このように「未成工事支出金」を正しく計算できないと損益計算に多大な弊害を及ぼすことになります。さらに損益計算だけではなく、税法上も問題が生じます。「未成工事支出金」の計上漏れ→工事費用が過大に計上される→利益が低く計算される…という流れになります。不当に利益を少なく計上していますので、たとえ不注意であっても脱税行為ですので充分気をつけなければなりません。「未成工事支出金」の計上忘れをなくすためには、「現場別の工事台帳」を必ず作成し発生した工事費用を各工事台帳に落とし込んでいくことです。

では次に「未成工事支出金」で間違えやすい点を列挙してみましょう。

「未成工事支出金」で間違えやすいポイント

「直接経費」で間違えやすいポイント

工事費用には現場に直接投下される材料や労務費などの「直接経費」と、現場全体を維持管理するための費用である「間接経費」があります。

まずは「直接経費」で間違えやすいポイントです。

- 在庫から出した材料や消耗品の計上漏れ

仕入れた材料や消耗品は直接現場に投下されるものだけでなく、一旦「在庫」として

ストックしておき、必要に応じて現場に持ち出すケースがあります。在庫から出した材料等も「未成工事支出金」を構成する要素になります。「在庫帳」や「現場日報」に在庫がどの現場に持ち出されたかの記録を残しておきましょう。 - 現場日報の作成忘れ

労務費は仕入材料と違い、現場に投下された数量を請求書等で確認することができません。それだけに、現場別に作成する「現場日報」が重要な証拠資料となります。その日、どれだけの人工を現場に投下したかを忘れずに作成しましょう。 - 請求書から工事台帳への転記洩れ

仕入の請求書に納品先の現場名が記載されていない場合に起こりやすい間違いです。事務仕事の方が工事台帳を作成しているケースでは、材料がどの現場に投下されたかの判断は請求書の記載に頼らざるを得ません。仕入先に依頼して「材料をどの現場に納品したか」を請求書に明記してもらうようにしてもらえば間違いを防止することができます。

忘れてはいけない「間接経費」の配賦計算

次に「間接経費」で間違えやすいポイントです。

- そもそも「間接経費」を各現場に配賦していない

現場全体の維持管理費である「間接経費」は全ての工事現場共通の経費です。したがって完成・未完成を問わず、一定の基準に従って各工事の経費としなければなりません。「間接経費」を各工事に按分することを「配賦」と呼びます。「請負高の割合」「直接経費の割合」など、合理的な基準に従って「間接経費」を各現場に配賦していきます。 - 工事にかかる「間接経費」を販売管理費としている

工事にかかる経費を「販売管理費」に含めてしまうと各工事への配賦計算が正しく行われま せん。配賦されない=未成工事支出金の計上漏れに繋がりますので、工事費用と販売管理費 は明確に区分しましょう。 - 「間接経費」は可能な限り少なくする

工事費用のなかには燃料費や修繕費など、現場を特定することが難しいものがあります。難しいからといってその全てを「間接経費」にしてしまうと、工事費用が配賦計算に大きく左右されてしまいます。より正確な計算を行うために、工事費用は可能な限り現場を特定し「間接経費」は少なくするべきです。

まとめ

動く金額が大きい建設業では「この現場で今どれくらい費用がかかっているか」「最終的にいくら儲かったか」をリアルタイムで正確に把握することが必須です。大きな損失は会社の存続にも直結します。「未成工事支出金」の持つ重要性を正しく認識しましょう。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説