個人事業主必見!適格請求書発行事業者の登録申請~でも慎重に!

令和5年10月1日より消費税のインボイス制度が開始されます。インボイス制度において、登録事業者となるためには登録申請が必要です。この記事では、登録事業者になるとはどんなことなのかを説明した後、実際に登録申請をするための手続きについて解説します。

【関連記事】:もうすぐ始まる「インボイス制度」!個人事業主がいますべきこととは?

消費税のインボイス制度、決断を迫られる免税事業者

登録番号の申請はあわてなくてもよい!

令和5年10月1日以後の取引については、消費税について「仕入税額控除」のために取引の相手から交付された適格請求書等の保存が必要となります。いわゆる「インボイス制度」が始まります。

ここで、適格請求書等とは次の書類のことをいいます。

- 適格請求書又は適格簡易請求書

- 上記の記載事項に係る電磁的記録(電子インボイス)

- 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これらに類する書類(相手方の確認を受けたものに限る)など

現行の区分記載請求書との大きな違いとしては、請求書内に「登録番号」があるかないかです。したがって、現行の「区分記載請求書+登録番号=適格請求書」となるわけです。

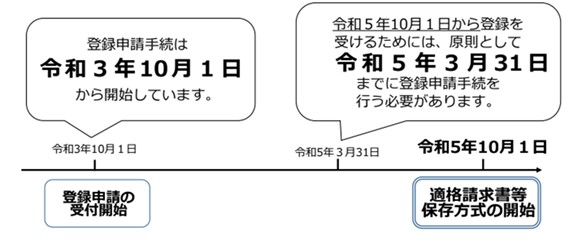

この登録番号の申請が令和3年10月1日から開始されました。

しかし、決してあわてる必要はありません。なぜなら、インボイス制度施行日に合わせ令和5年10月1日から適格請求書を発行する「登録事業者」となるためには、

令和3年10月1日から令和5年3月31までに

登録申請書を提出すればいいからです。

特に免税事業者はあわてずに、その間に登録申請して課税事業者になるのか、そのまま免税事業者でいるのかを熟考することをおすすめします。

適格請求書発行事業者とは?

消費税の課税事業者、免税事業者にかかわらず「適格請求書発行事業者」となることは、その事業者の任意とされています。 現在、課税事業者である場合には、請求書に登録番号を付すかどうかが異なるのみです。顧客が消費者である場合などには、特に登録番号を付すことによって大きな違いはないでしょう。

しかし、現在免税事業者である場合、そのままだと登録番号を付した適格請求書は発行できず、取引の相手先は消費税の計算において、「仕入税額控除」はできません。つまり、インボイス制度導入後は、大切な顧客から見れば免税事業者からの仕入は仕入税額控除ができない分、消費税が増えることになります。つまり顧客は、コストアップを余儀なくされるわけです。

そこで、免税事業者が顧客から取引を打ち切られないように、事業者登録をする必要がでてきます。 もっとも免税事業者でも、顧客が消費者のみの場合には事業者登録をせずに、そのまま免税事業者でいる選択も可能です。

しかしながら、個人事業主の飲食店を法人など課税業者が接待交際費に利用したり、会議費のためのお茶菓子の買いだしに利用する場合には、事業者登録が望まれます。コロナ禍での売上減少に頭を抱える免税事業者にとっては、今後の行政の様子を見てからでも遅くはありません。よく考えてから「適格請求書発行事業者の登録申請」をしましょう。

適格請求書発行事業者の登録申請方法~紙と電子

紙による登録申請について

登録事業者となるための申請は2とおりです。「紙」または「Web」による申請となりますが、どちらも難しくはありません。

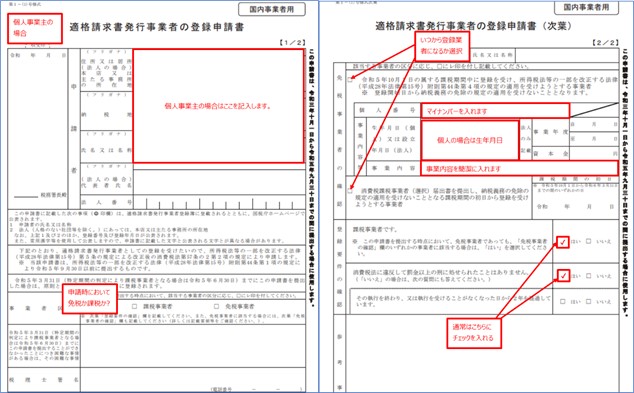

個人事業者が、「紙」で適格請求書発行事業者の登録申請をするためには、下記の申請書に必要事項を記載し、マイナンバーカードとともに税務署窓口に持参します。

Webによる登録申請について

Webによる申請方法は、確定申告等と同様、次の3とおりあります。

初めて電子申請をする場合には、別途手続きが必要です。また、新たに簡易課税制度を選択する場合には、上記のうちe-TAXソフト(SP版:要インストール)を選択する必要があります。

今回ここでは、e-TAXソフト(Web版)を利用した申請手順を見ていきましょう。

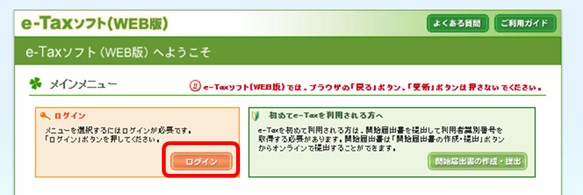

①e-Taxソフト(Web版)にアクセスし、マイナンバーカードでログインします。

ログインボタンを押した後、マイナンバーカードでログインを押します。マイナンバーカードでのログインについては、通常の電子申告と同様です。

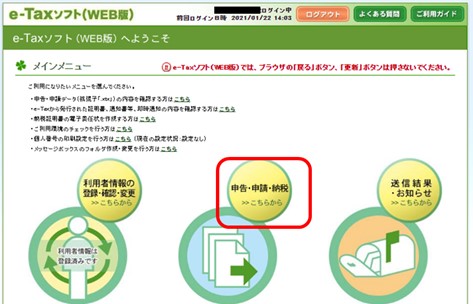

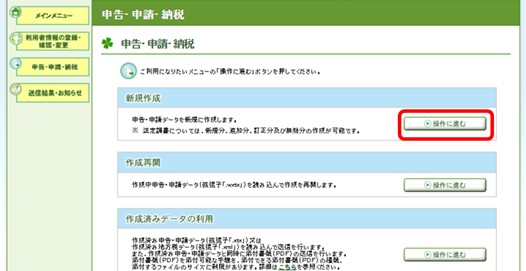

②e-Taxメインメニューの真ん中の「申告・申請・納税」を選択します。

③新規作成の「操作に進む」をクリックします。

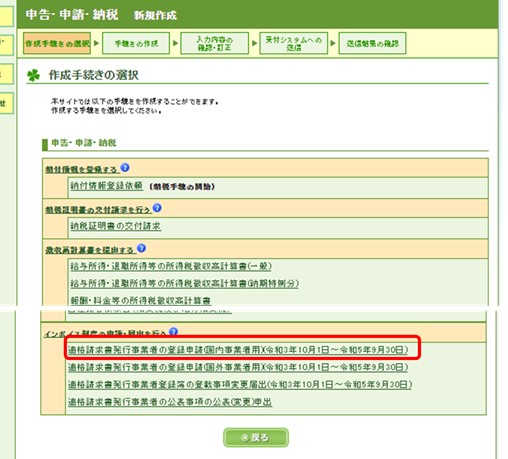

④作成手続きの選択では一番下の「インボイス制度の申請・届出を行う」から一番上を選択します。

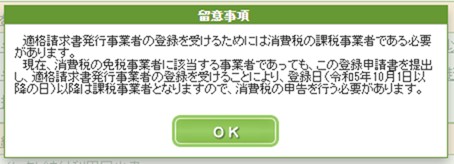

すると、下図のような警告がでます。読んでからOKボタンを押します。

⑤提出先の税務署を選択し、次へ進みます。

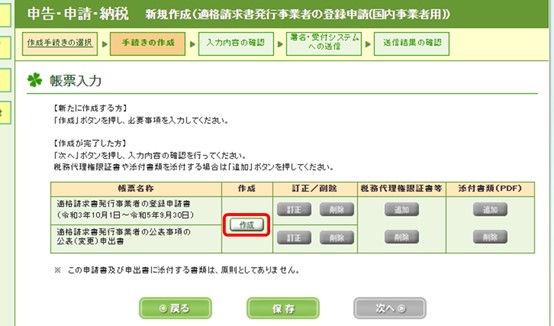

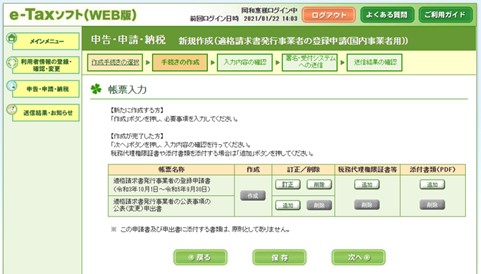

⑥作成ボタンを押します。

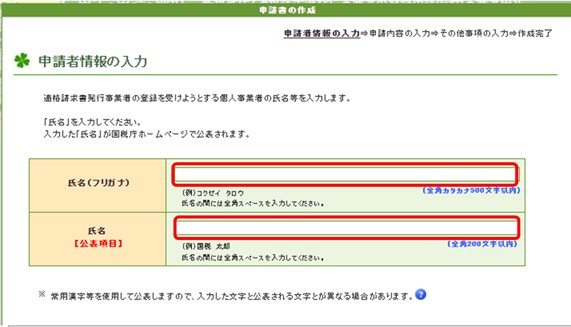

⑦申請書の入力をします。まず、氏名を入力します。

⑧納税地の情報を入れます。住所と納税地が同じ場合には下の欄で「はい」を選択します。

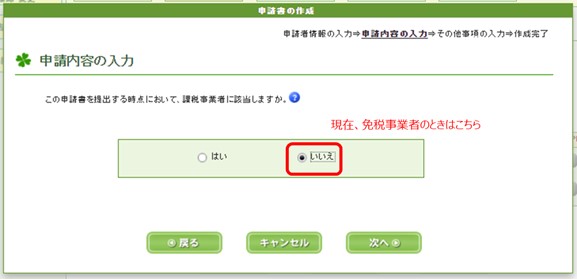

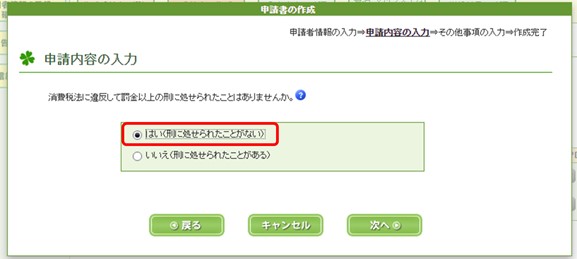

⑨現在、免税業者であればここで「いいえ」を選択し、次へ進みます。

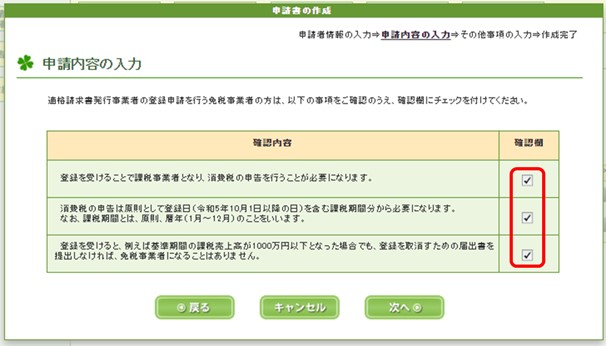

現在、免税業者の人の確認項目が示されますので✔を入れ、次に進みます。

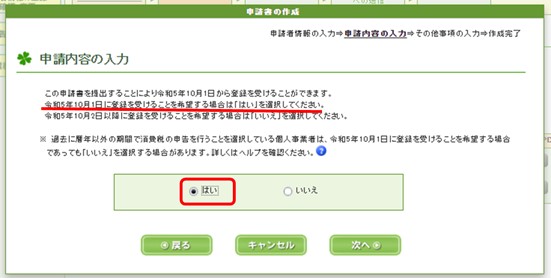

⑩いつから登録事業者となるかを選択します。インボイス開始時から登録事業者となる場合には「はい」を選択します。

ここで、「いいえ」を選択した場合には、登録事業者となる課税期間の前日までに、別途「消費税課税事業者選択届出書」を提出する必要があります。

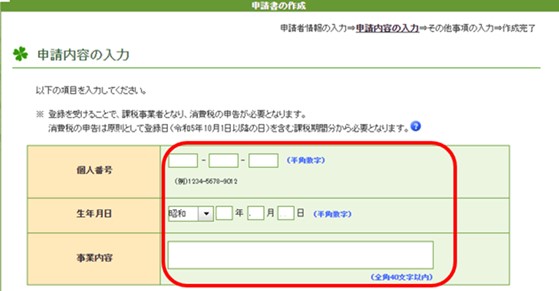

⑪マイナンバー、生年月日、事業内容を入れます。次に進むとさらに確認画面があります。その後の「その他の事項の入力」はそのままにして、次に進みます。

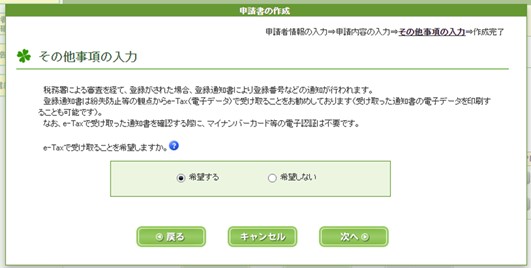

さらに、登録通知書を通知するかどうかが聞かれますので、「希望する」とすることをおすすめします。

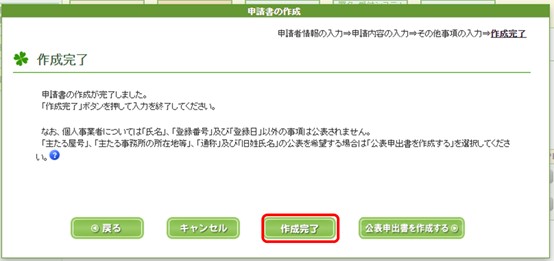

⑫これで申請書の作成は終了しました。作成完了を押すと、メインメニューに戻ります。

⑬次は、申請です。そのまま「次へ」を押します。

⑭入力内容の確認画面が出ますので、次に進む前に「帳票表示」で確認し、PDFデータを保管しておきましょう。(上記、「紙による登録申請について」で紹介した申請書と同様です。)

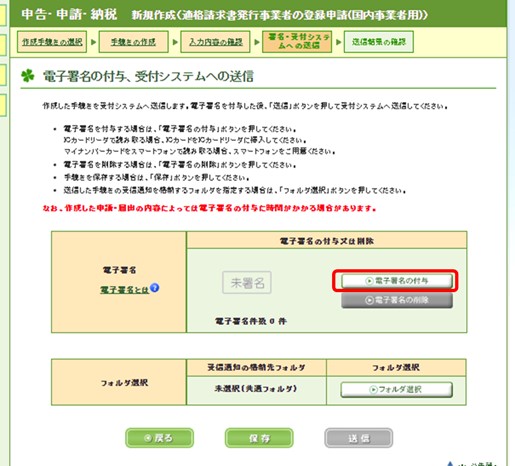

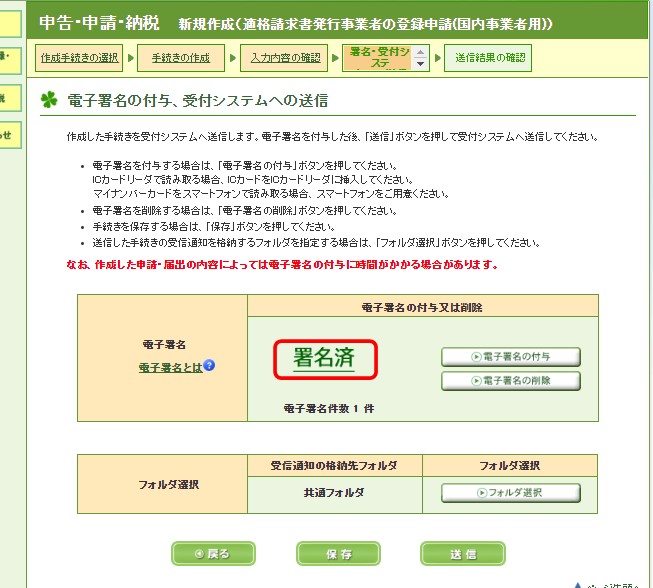

⑮「電子署名の付与」を押します。マイナンバーカードをカードリーダーに繋げたまま、次へを押します。

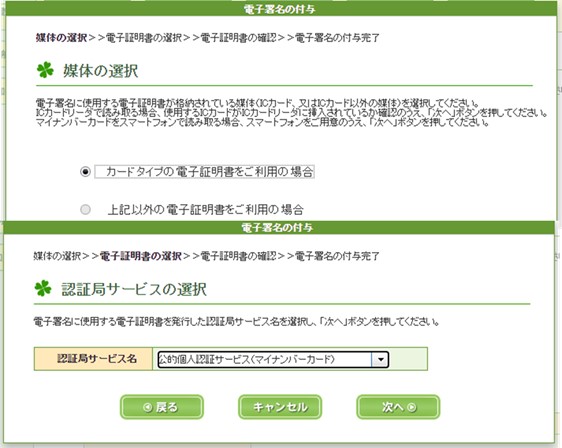

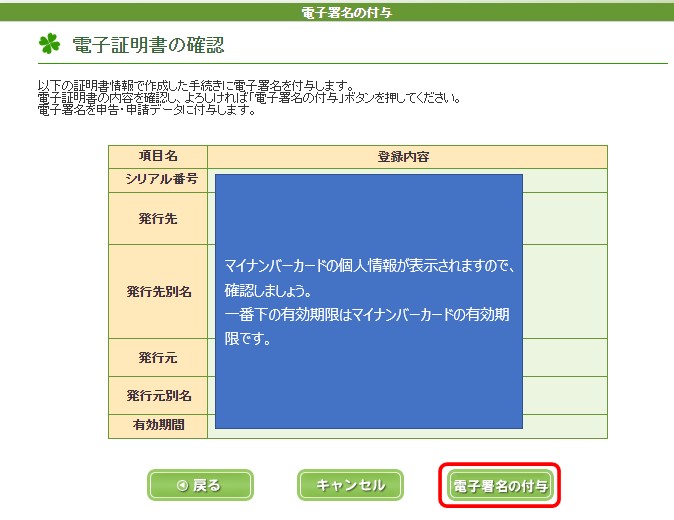

⑯電子証明書の確認画面がでますので、問題なければ「電子署名の付与」を押します。

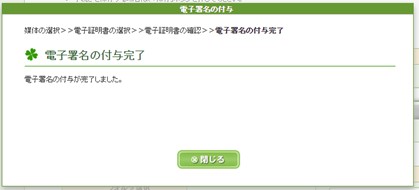

「電子署名の付与完了」の画面がでたら「閉じる」を押します。

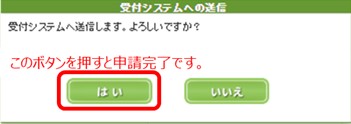

上の送信ボタンを押すと、さらに次のような確認ボタンがでますので問題なければ「はい」を押します。

これで完了です。

適格請求書発行事業者の登録にあたっての注意点

いつから課税事業者となるのか?

紙やWebで令和5年3月31までに事業者登録をした場合は、インボイス制度施行開始日である令和5年10月1日から登録事業者となります。この場合、いつから消費税が課税されるのかが気になります。この場合は、令和5年10月1日から消費税の課税事業者となります。

この場合、個人事業主は令和5年は次のとおりとなりますので注意しましょう。

| 令和5年1月1日~令和5年9月30日 | 免税事業者 |

| 令和5年10月1日~令和5年12月31日 | 課税事業者 |

さらに、令和5年3月31までに事業者登録した場合に限って、売上高1,000万円以下であっても「課税事業者選択届出書」の提出は不要となります。

なお、令和5年10月1日より後に課税事業者となる場合には、課税事業者となろうとする前課税期間中に事業者登録をし、かつ、「課税事業者選択届出書」の提出が必要です。

簡易課税制度との併用について

免税事業者が課税事業者になると、今まで支払わずに済んでいた消費税を支払うため、資金繰りは苦しくなります。そこで、簡易課税制度を適用することによって、少しでもキャッシュアウトが少なくて済む場合には、適用することをおすすめします。

消費税の簡易課税制度とは、個人事業者は前々年における課税売上高が5,000万円以下である場合に適用できます。簡易課税では、事業区分ごとに定められた「みなし仕入率」を掛けて計算した金額が、仕入控除税額となります。したがって、課税売上高のみから納付する消費税額を算出することができます。

特例として、令和5年10月1日の属する課税期間に事業者登録を受け、登録を受けた日から課税事業者となる場合、「消費税簡易課税制度選択届出書」をその課税期間中に提出することにより、課税事業者となる期間から簡易課税を適用することができます。

したがって、簡易課税の届出に「令和5年12月期から適用を受ける」旨を記載し、令和5年12月末までに提出すれば、当初から簡易課税が適用できます。

まとめ

インボイス制度によって、課税事業者となるために事業者登録をするには、相手先の状況や簡易課税との兼ね合いを考えてからしても遅くはありません。

あわてて提出する前に、得意先の数が少ないのであれば確認し、どのような対応がベストなのかを熟慮しましょう。

▼参照サイト

- https://drive.google.com/file/d/1yXdk65n1QSm41_-JqxzMoJRDGBkS-Tes/view

- https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020009-098.htm

- https://clientweb.e-tax.nta.go.jp/UF_WEB/WP000/FCSE00001/SE00S010SCR.do

- https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei08.pdf

- https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei07.pdf

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

- https://www.nta.go.jp/publication/pamph/shohi/todokedesho/pdf/todokedesho.pdf

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要