証憑書類の保存義務範囲拡大?2022年施行予定の法改正について解説

電子帳簿保存法(以下「電帳法」)は、証憑書類の保存方法をそれまでの紙媒体主体からデータ保存を認めることにしたものです。これにより、証憑書類の保管場所の確保や検索の手間などの負担が大幅に削減されました。

この電帳法改正が2022年1月に行われました。改正法の主な変更点や注意が必要な点を以下に解説します。

証憑書類には4つの種類がある

「証憑」は企業経理でよく使われる言葉です。まずはその意味と証憑の主な種類について理解しておきましょう。

そもそも証憑書類とはどんな書類?

証憑(しょうひょう)とは日常的に使われる言葉ではありませんが、「一定の事実が確かにあったことを証明する根拠となるもの」という意味です。転じて企業においては「ある取引があったことの証明」の意味になり、その証明となる書類が証憑書類です。

一般的によく使われる「証拠」とほぼ同じ意味ですが、企業の経理や人事部では狭義的に取引に関する証明書類という意味で「証憑」が使用されます。この記事では、「証憑書類」で統一しますが、実務では「証憑」のみで「証憑書類」を意味することも多いです。

企業で証憑となる4つの書類とは

企業内外の取引のさまざまなシーンで証憑書類は存在します。外部への発注書や契約書、領収書、企業内での伝票や稟議書、会社名義の通帳など例をあげれば切りがありませんが、大きく以下の4つに分類できます。

①売上に関する書類

企業における最重要目的である「売上」に関わる外部取引を中心としたあらゆる書類です。

契約書は取引内容や額、条件、期間などを相手方と合意したことの証憑ですし、請求書は売買代金を、領収書は支払いを受けたことの証憑書類です。他にもレシートや商品の送り状などもここに含まれます。

②仕入れに関する書類

こちらも外部取引における書類です。外部への発注書、注文品を納めた証明である納品書が主なものです。これらの書類は証憑と同時に在庫管理などにも使用される大切な書類です。

③人に関する書類

内部取引に含まれ、典型的なものは企業と雇用契約関係にある従業員に関わる一切の書類です。代表的なものは給与明細ですが、人事部が使用する異動に関する書類や出勤簿なども証憑となります。役員と企業間の報酬規程などもここに含まれます。

④経営に関わる書類

①~③に含まれない経営に関する書類です。通帳、建物の賃貸借契約書、商品の保証書、借用証書、指図書など多岐に渡ります。

保存期間は法律によって変わる

証憑書類は法律により、一定期間の保存が義務付けられているものがあります。税務調査や監査を受けることになった場合に過去何年か分の書類を求められるためこれに備える必要があること、取引上何らかのトラブルが発生するおそれを証憑保存により未然に防止できることなどの理由があげられます。

しかし何より企業体制を疑われないため、内外の信頼を得るために証憑書類はしっかり保存・管理されるべきでしょう。各証憑書類の主な保存義務期間は税法上で7年 、会社法 上では5年(会社法318条2項・3項)または10年(同法432条2項)となっています。下の表をご参考下さい。

| 法令名 | 信憑例 | 保存期間 |

|---|---|---|

| 法人税法 | 売上超、貸借対照表、損益計算書、領収書 | 7年 |

| 消費税法 | 仕入れ表(課税されたもの)、課税貨物引取証 | |

| 会社法 | 計算書、事業報告書などの備置き | 5年 |

| 会計帳簿などの保存 | 10年 |

証憑書類の保存について規定する「電子帳簿保存法」

証憑書類の保存管理を紙ベースから電子データベースに移行することを可能にしたのが「電子帳簿保存法(電帳法)」です。デジタルに関する社会情勢は趨勢が激しく法律も時代に沿った改正が頻繁に求められます。2022年の改正もその一環です。

「電子帳簿保存法」の意義と内容

上述のように証憑書類の保存は企業にとって重要な事項ではあるものの、同時に保管スペースの確保や整理人員の配置、膨大な書類から必要なものを探し出す手間など企業として多大な負担を課するものでした。

このような企業や経営者の負担を軽減するために1998年に制定されたのが「電子帳簿保存法」です。PCの普及、クラウドの発達などデジタル化が進む現代社会に対応し、電帳法施行によりようやく紙ベースでなく電子データで保存されたものをが証憑として認められることになったのです。

その後も電子署名時の金額上限が撤廃されたり、電子決済利用明細のデータが証憑として認められたりと、時代に対応した法改正がされてきました。なお余談ですが、電帳法は税法の特別法として制定されています。元々書類の保存義務が主に正しい納税のためであることが分かります。

電帳法の大幅な改正の理由とは?

近年コロナ禍によるテレワークの推進やスマートフォンによる非接触型決済システムの普及など社会のデジタル化は更に加速してきています。その一方で、いまだその波に乗れず取り残されつつある企業も一定数あることから、より多くの企業のデジタル化を推進するため、電子帳簿に関する規制緩和の必要性が出てきました。

デジタル庁の発足もあり、今回のタイミングでの法改正となったのです。

規制緩和も、改正後の書類の保存方法には注意!

証憑書類に関する要件緩和

今回の電帳法改正の主なポイントは以下の通りです。

①事前承認制度の廃止

これまで取引データの電子保存は税務署長へ申請して承認を受ける必要があり、社内での意思決定後半年~1年かかっていましたが、今後は国の基準を充たすなど一定の要件をクリアすれば速やかなシステム導入が可能となりました。

②優良保存認定制度の新設

一定の要件を充たしている電子帳簿を「優良電子帳簿」に認定し、過小申告加算税が5%免税されるという制度が新設されました。

③検索要件緩和

電子帳簿で必須とされる検索項目が「日付」「取引金額」「取引先」のみに限定されることになり、範囲指定などの複雑な設定が不要となります。

④適正事務処理要件の廃止

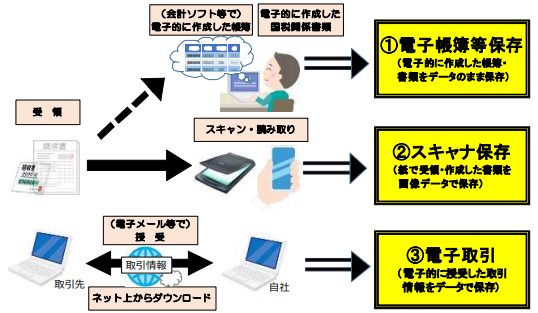

不正防止のため、スキャナ保存した証憑書類も定期検査日まで紙データの保存が義務化されていた「適正事務処理要件」が廃止されました。

⑤タイムスタンプ要件緩和

「受領者の自署+3営業日以内のタイムスタンプ付与」が要件だったスキャナ保存が「自署不要・タイムスタンプ最長2カ月以内」と緩和されました。

データの紙保存はできなくなる

一方で、これまではデータ受領後紙に印刷した証憑書類でも電磁的記録として保存が可能でしたが、改正後は出力後の保存が認められなくなりました。電子保存申請をしていない企業であっても、取引に関し電子データを授受すれば検証後タイムスタンプを付与のうえシステム内でデータ保存するなど、法令に従った電子データの保存が必要となります。

なお、対応に時間がかかる企業も多いことから、この電子保存の義務化は2024年1月から始まる ことになりましたが、電子保存を取り入れていない企業へはできる限り早めの対応が求められています。

業務や税関係における法改正の影響は?

電帳法の改正に関しては以下の点に注意が必要です。

申告漏れの重加算税率が上がる

さまざまな要件を緩和し、電子取引システムへのスムーズな移行を促すのが今回の法改正の主要ポイントです。しかし、一方で電子データの隠蔽や偽装といった不正により生じた申告漏れに対する重課税額が10%加重 されることになりました。これは事前承認や適正事務処理要件の廃止による規制緩和がシステムの悪用に繋がらぬように罰則が強化されたものです。

会社のシステムやソフトのアップデート対応を忘れない

繰り返しになりますが、今回の法改正によりすべての電子取引書類はデータ保存が義務付けられ、プリントアウトでの保存は認められなくなります。

まだシステムを導入していない企業は、「まだ2年間ある」とのんびり構えず、なるべく早くシステムを取り入れ電子保存に慣れておくようにしましょう。仮に自身の会社は問題がなくとも、電子取引の未対応は取引先に迷惑をかけるおそれがあることを考えなければなりません。

また既にシステムを取り入れている企業も、タイムスタンプなどの仕組みなど新たな対応が必要となるためこまめなアップデートを欠かさないようにしましょう。

まとめ

2022年1月施行の電帳法改正は、事前承認廃止など多くの要件緩和で電子取引システム導入のハードルを下げる代わりに、会社経営に欠かせない証憑書類につき電子取引においてはデータでの保存を義務付ける内容となっています。

今後も時代の変化に則して改正が度々行われる可能性が高いと考えられますので、企業の担当者はチェックを怠らないようにしましょう。

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要