2024年の電子帳簿保存法改正、個人事業主・法人の対応を解説!タイムスタンプは不要?

2024年1月から電子帳簿保存法の改正で、電子取引データについては①システム概要に関する書類を備え付ける②見読可能装置を備え付ける、③電子取引データの検索機能を確保する、④改ざん防止のための措置をとるという4つの要件を満たし、保存する必要があります。④で「電子取引データの訂正・削除の防止に関する事務処理規程」を策定し備え付けるなどの方法で真実性が担保されている場合タイムスタンプは不要です。

所得税や法人税を申告し、帳簿・書類を保存する義務のある個人事業主・法人が対象です。今回は、改正電子帳簿保存法の概要と4つの要件、個人事業主・法人の対応などを解説していきます。

2024年の電子帳簿保存法改正、電子取引データの保存要件とは

電子帳簿保存法はこれまでにも度々改正されてきましたが、今回は「電子取引データ」の保存に関するものです。

2024年の電帳法改正で、電子取引データの保存で4つの要件を満たす必要がある

2024年1月から電子帳簿保存法の改正で、電子取引データを4つの要件を満たした状態で保存する必要があります。

電子取引データは、電子帳簿保存法第2条5項に規定されている「電子取引 取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう)の授受を電磁的方式により行う取引をいう」が該当します。

保存対象の電子データをプリントアウトして保存し、税務調査などの際に提示・提出できるようにしておきます。受け取った時だけでなく、送った電子データについても保存が必要です。

対象となるのは個人事業主・法人といった所得税・法人税を申告し、帳簿・書類を保存する義務のある方です。電子取引データとは、注文書・契約書・送り状・領収書・見積書・請求書などの電子データもしくは相応の電子データです。

- 受け取ったまたは送った電子データの注文書・契約書・送り状・領収書・見積書・請求書など

- 取引に関する事項が記載されている電子メール

- ECサイト・ネットショッピングで購入した物品・サービスに対して受け取った電子データの領収書

- クラウドサービスを利用して受け取ったまたは送付した電子取引データ

- スマホアプリで決済を行い、アプリ提供事業者から受領する利用明細

- インターネットバンキングを利用した振り込み

- 従業員が支払先から電子データにより領収書を受領した場合など

例えば正式な契約書ではなくても、契約の内容・条件などが書かれている電子メールは電子取引データに該当します。PDFやスクリーンショットによる保存も可能です。

要件は以下の4つです。

- システム概要に関する書類を備え付ける

- ディスプレイやプリンタなど見読可能装置を備え付ける

- 電子取引データの検索機能を確保する※

- 改ざん防止のための措置をとる

※猶予措置あり

なお紙で受け取ったデータは、電子データと書面の内容が同一であり書面を正本として取り扱うことを取り決めている場合に、書面での保存が認められます。

要件を満たすための方法を詳しく見ていきましょう。

タイムスタンプは不要?4つの要件を満たすための方法

1つ目の要件「システム概要に関する書類を備え付ける」は、見積書・請求書など電子データを作成・保存しているシステムのマニュアルなどを第三者に分かるように備え付けます。

書面だけではなく、オンラインマニュアルやオンラインヘルプ機能にシステム概要書と同等の内容が組み込まれており、明瞭な状態で画面及び書面に、速やかに出力することができるものであれば要件を満たしている状態です。

なお、筆者が国税局の職員などが応対する「電話相談センター」に「Excelで請求書などを作成・保存している場合はどうすれば良いか」と尋ねたところ「作成・保存方法を書面やデータとしてまとめておく必要がある」という回答でした。

応対した職員によると、Excelのヘルプ機能では不十分とのことです。

「ディスプレイやプリンタなど見読可能装置を備え付ける」については、殆どのケースではPCでデータをやり取りしていると思われますので要件はクリアしています。

「検索機能の確保」は、日付・金額・取引先で電子データを検索できるようにする必要があります。ただし、基準期間(2課税年度前)の売上高が5,000万円以下の事業者は税務調査などで電子取引データの「ダウンロードの求め(調査担当者にデータのコピーを提供すること)」に応じることができれば検索機能を確保する必要がありません。

最後の要件「改ざん防止のための措置をとる」には以下の方法があります。

- タイムスタンプが付されたデータを受け取る

- 受け取ったデータに速やかにタイムスタンプを押す

- データの訂正・削除が記録される又は禁止されたシステムでデータを受け取って保存する

- 改ざん防⽌のための事務処理規程を定め運用する

1〜3の方法も要件を満たすことができますが、4つの中で最もコストがかからない方法は「電子取引データの事務処理規程を定め運用する」です。

1・2の方法はタイムスタンプを押す手間とコストがかかります。

3の方法は国税庁の「電子帳簿保存法一問一答【電子取引関係】」によるとシステムは「例えば、他者であるクラウド事業者が提供するクラウドサービスにおいて取引情報をやりとり・保存し、利用者側では訂正削除できない、又は訂正削除の履歴(ヴァージョン管理)が全て残るクラウドシステムであれば(略)要件を満たしているものと考えられます」と記載されています。

3の方法は①要件を満たすシステムであるかを確認する、②取引先と相談する、③導入費用の負担について話し合うことなどが必要です。

電子取引データの事務処理規定は、国税庁のホームページにサンプルがあります。

改ざん防止のための措置は「データの真実性の担保」のために設けられた規定です。

よって、企業・団体内で保存する電子取引データを訂正または削除する場合は、管理責任者を定めデータを処理した者は「取引情報訂正・削除申請書」に必要事項を記入し管理責任者へ提出することが望ましいです。

データ処理者が訂正・削除を行った場合は、電子データに訂正・削除履歴があることを記し「取引情報訂正・削除完了報告書」を作成し、報告書を管理責任者に提出します。

国税局の「電話相談センター」で尋ねたところ、個人事業主が自身で電子取引データを作成、保存している場合には事務処理規定にその旨を記し訂正削除した場合には記録を取っておく必要があるそうです。

訂正・削除の防止に関する事務処理規程は、取引相手とデータ訂正・削除の防止について契約を締結する方法でも要件を満たせることが国税庁のホームページに記載されています。

取引相手との契約によって防止する場合には、以下3つの規定を含む契約を結びます。

- 取引相手とデータ訂正等の防止に関する条項を含む契約を行うこと

- 事前に上記契約を行うこと

- 電子取引の種類を問わないこと

取引先と契約を結ぶ方法のメリットは、タイムスタンプの付与やシステム導入によるコストの負担を求められない点です。

他の方法で真実性が担保される場合は、タイムスタンプは不要です。

改正電子帳簿保存法、導入しないとどうなる?

電子帳簿保存法における電子取引データの保存について、隠蔽または仮装された事実があった場合には、申告漏れなどに課される重加算税が10%加重されます。

株式会社・合名会社・合資会社・合同会社については会社法 第976条8項の「(前略)帳簿又は書類若しくは電磁的記録を備え置かなかったとき」の違反とみなされると、100万円以上の過料を科される可能性があります。

電子帳簿保存法とは?知っておきたい3つの保存方法と税金の軽減制度

そもそも電子帳簿保存法とはどのような法律なのか、詳しく見ていきましょう。

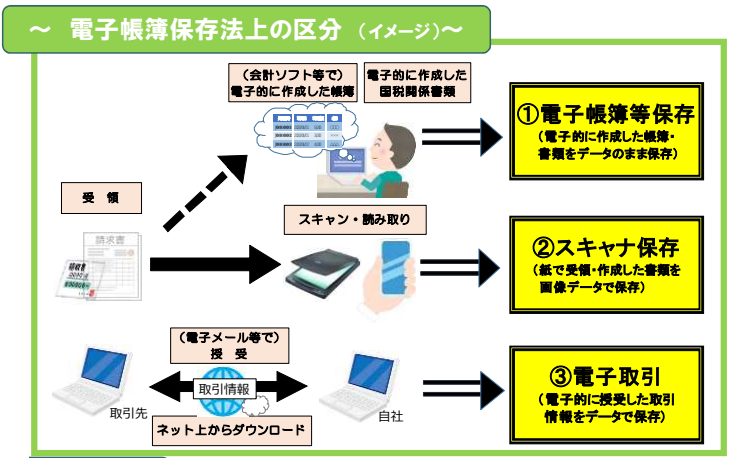

保存方法は電子帳簿等保存・スキャナ保存・電子取引データ保存

電子帳簿保存法で保存ができる「電磁的記録による保存」は、大きく分けて①電子帳簿等保存、②スキャナ保存、③電子取引の3つです。

出典:国税庁「電子帳簿保存法が改正されました」

電子帳簿保存法はこれまでにも改正が行われてきましたが、2024年の改正は③の電子取引データの保存が該当します。

電子帳簿等保存と②スキャナ保存についてはこれまでどおりの対応でも構いませんが、今後の改正によっては電子取引データのように要件を満たした状態で保存する必要が生じる可能性があります。

「優良な電子帳簿保存」で過少申告加算税が5%軽減される制度がある

所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳など)または消費税法に基づき事業者に保存義務がある帳簿は、一定の要件を満たすことで過少申告加算税が5%軽減される措置があります。

軽減措置を受けるためには「優良な電子帳簿の要件」を満たし電磁的記録による保存や備え付けを行い、届出書を所轄税務署長に提出しなくてはいけません。

「優良な電子帳簿の要件」については、国税庁のホームページにあるチェックシートを確認しましょう。

2024年の改正電子帳簿保存法の猶予措置とは?

2024年の改正電子帳簿保存法では、猶予措置があります。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請などは不要です。)

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

1・2の両方を満たしている場合は、国税庁のホームページに「改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました」と記載があります。

ただし1については、システムの整備が間に合わない場合など原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情がある場合に限り該当します。

2の「ダウンロードの求め」も、税務調査などでダウンロードの求めに応じられる状態で電磁的記録を保存し、実際にダウンロードを求められた際にはすぐ応じられることを指します。

加えて「職員の求めの全てに応じた場合」であり、一部でも応じない場合は電子帳簿等保存制度の適用・検索機能の確保の要件の緩和は受けられません。

猶予措置は場面が限定されており、電子帳簿保存法の規定の沿った対応が望ましいため4つの要件を満たしておくよう準備しておきましょう。

個人事業主の対応と注意点

個人事業主は法人と同様に、電子取引データについて以下4つの要件を満たせるよう準備しておきましょう。

- システム概要に関する書類を備え付ける

- ディスプレイやプリンタなど見読可能装置を備え付ける

- 電子取引データの検索機能を確保する

- 改ざん防止のための措置をとる

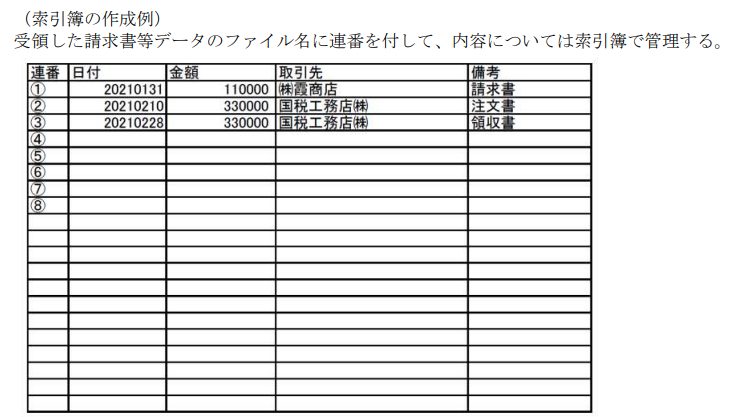

3の検索機能の確保は、電子取引データを「取引年月日」「取引金額」「取引先」で検索できるようにしておく必要があります。対応策としては、①検索機能に対応した専用ソフトを使用する、②ファイル名を「20231031_(株)○○商事_110000」などでデータを保存する、③エクセルなどで索引簿を作成し保存したファイルと関係づけるなどの方法があります。

②と③を組み合わせ、ファイル名に連番を伏して索引簿を以下のように作成すると、データがすぐ検索できるようになります。

出典:国税庁「電子帳簿保存法一問一答【電子取引関係】」

索引簿は国税庁のホームページからダウンロードが可能です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

基準期間(2課税年度前)の売上高が5,000万円以下の個人事業主は上で記した「ダウンロードの求め」に応じられる場合は猶予措置が受けられます。

4の改ざん防止の措置は、「訂正・削除の防止に関する事務処理規程」の備え付けや取引先と契約を結ぶことにより要件を満たせるようになります。

電子取引データを自身以外の者が取り扱う場合は、法人と同様に「取引情報訂正・削除申請書」「取引情報訂正・削除完了報告書」の準備も必要です。

自身で電子取引データを作成、保存している場合には事務処理規定にその旨を記し、訂正削除した場合には記録を取っておきましょう。

法人の対応と注意点

法人の対応も個人事業主と同様ですが、4の改ざん防止の措置で「訂正・削除の防止に関する事務処理規程」を備え付ける場合には、管理責任者を決めておきましょう。

また、電子取引データを訂正・削除する場合に備えて「取引情報訂正・削除申請書」「取引情報訂正・削除完了報告書」のフォーマットを作成しておくことをおすすめします。

2023年中に改正電子帳簿保存法への対応を

電子帳簿保存法には3つの保存方法がありますが、今回は「電子取引データ」に関する改正であり、まず改正の内容を正確に把握しておく必要があります。

法人の場合は従業員への説明を行い対応についての体制を整える必要もありますので、2023年の間に準備を進めておくことをおすすめします。

まとめ

2024年の電子帳簿保存法改正により、電子取引データは4つの要件を満たした状態で保存しなくてはいけません。この記事で概要と対処法について知り、早めの対応を心がけましょう。

▼参照サイト

【令和4年1⽉以降⽤】

電子取引データの保存方法をご確認ください【国税庁】

電子帳簿保存法一問一答【国税庁】

【令和6年1⽉以降⽤】

電子帳簿保存法 電子取引データの保存方法をご確認ください

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説