ブックオフで従業員による多数の不正が発覚し、経営に損害 内部統制の難しさ、重要性とは

2024年6月、「本を売るなら」でおなじみのブックオフの20を超える店舗で、店長をはじめとする従業員の横領などの不正が明らかにされました。不正行為によるブックオフグループホールディングス(BOGH)の損失は約7,000万円(24年5月期決算)に上り、同社は企業イメージのダウンなども含め、大きな痛手を負うことになりました。リユース事業の“老舗”で、グループが東証プライムに上場する企業でありながら、同時多発的にさまざまな不正が発生し、被害が拡大するまで放置されることになったのはなぜなのか、考えてみます。

どのような不正があったのか

棚卸で問題発覚→芋づる式に不正が明らかに

BOGDは、2018年10月にブックオフコーポレーションを株式移転完全子会社とする単独株式移転の方法により設立されました。書籍、アパレルなどの総合リユース事業を運営し、国内外800店舗以上を展開、連結売上高1,000億円を超えるグループとなっています。

今回の不正発覚のきっかけは、24年5月、決算を直前に控えた実地棚卸の際、1つの店舗で実際の在庫と帳簿上の在庫が一致しない帳在差異が判明したことだといいます。この結果を受け、会社が実地棚卸結果の再点検を指示したところ、他の店舗でも次々に従業員による不正が見つかりました。

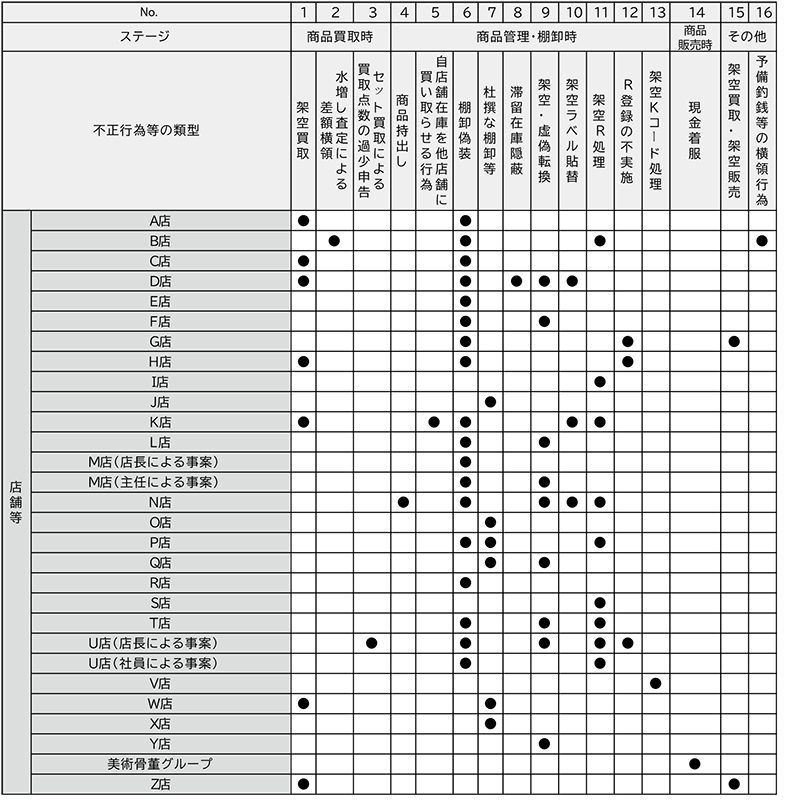

「16類型」の不正が行われた

事態を重くみた同社は、取締役会で社外専門家による特別調査委員会の設置を決め、10月にその調査報告書(以下、報告書)が公表されました。

それによれば、従業員による不正は、商品買取時(架空買取など)、商品管理・棚卸時(商品持ち出し、棚卸偽装など)、商品販売時(現金着服)の各業務フローに及び、それ以外の架空買取・架空販売などもありました。不正行為の類型は16にも及んだといいますから、問題の根深さを感じます。

出典:ブックオフグループホールディングス[9278]:特別調査委員会の調査報告書(公表版)公表に関するお知らせ 2024年10月15日(適時開示) :日経会社情報DIGITAL:日本経済新聞

確認された不正の件数は、「現金の横領や商品の内引き(着服)を伴う不正」が8件(7店舗・1拠点)、その他が19店舗で21件の計29件でした。

“野放し”になった原因は

組織的不正は否定された

不正は、従業員個人の利得を目的としたものがほとんどで、現金の着服や、そうした不正の隠蔽のための棚卸偽装、さらには帳在差異が人事評価にマイナスの影響を与えることを恐れた棚卸偽装などもありました。

こうしたことから、報告書は、組織的な不正については、「その存在は認められなかった」としています。確かに、最近相次いだメーカーによる「検査データの改ざん」といった組織的な不正とは、今回の一件は性格が異なるでしょう。発覚した事例を見る限り、言葉は悪いのですが、会社組織のいたるところに不正に「小金」を稼げる穴が開いていて、それを見つけた従業員が手を突っ込んで個人的な利益を得ていた、というイメージです。

報告書が指摘する原因

とはいえ、述べたように同社は上場企業であり、内部統制が適切に整備されていることを証明する報告書を毎年提出することを義務づける、いわゆるJ-SOX法の対象です。

実際、同社では、取締役会などが内部監査部から、年に1回または2回、対象期間の架空買取、架空在庫計上などの件数・内容の報告を受ける、などの体制を取っていました。例えば、2016年には、ある店舗での架空買取の事実を把握し、買取金額の査定者はレジ登録及び代金支払を担当することはできない、という精算者分離がルールとして設けられています。

しかし、その後も精算者分離の不徹底を原因とした不正が複数発生し、上層部に報告も上がっていたそうです。にもかかわらず、店舗横断的にルールを徹底するための具体的で実効的な対策が講じられることはありませんでした。

こうした状況を踏まえ、報告書は、不正が広範に行われた原因を端的に次のように指摘しています。

- 店舗従業員におけるコンプライアンス意識の欠如又は不足

- 長期にわたる特定の社員に対する店舗内の権限の集中

- 不正行為等の防止に対する組織的な対応の不十分さ

- 不正行為等の防止のための店舗従業員の上長によるチェック・モニタリング態勢の構築の不十分さ

- 不正行為等の防止のためのシステム上の措置が不十分であること

- 各業務プロセスにおける不正行為等防止のための措置の不備

並んでいるのは、「不足」「不十分」「不備」という言葉です。精算者分離の例のように、不正や誤りを防止するための「内部牽制」の仕組みも設けてはいましたが、それらが形骸化して十分に機能しなかったことが、異常な事態を生んだのでした。

企業が被った損害

不正関連の損失は6億円強に

そうした内部統制の不備のつけは、大きなものでした。報告書では、さきほどの「現金の横領や商品の着服を伴う不正」(8件)で、財務諸表に6,400万円(うち横領・着服の被害額5,600万円)の影響を及ぼしたことが明らかにされsました。「その他の不正」(21件)による影響額は1,700万円でした。

不正の調査のため発表が遅れたBOGDの24年5月期決算では、営業利益、経常利益段階で、不正関連の損失6,800万円の計上を余儀なくされました。さらに調査委員会費の損失を5億5,000万円計上し、当期純利益をトータルで6億1,800万円押し下げることになったのです。

不正の額を大幅に上回る「調査費用」

ここで見過ごせないのが、「調査委員会費5億5,000万円」という数字です。単純に言えば、不正そのものの損失のおよそ8倍の金額が、外部専門家による特別調査委員会に報酬として支払われたことになるわけです。

企業や組織が不祥事を起こすと、こうした外部の調査委員会(いわゆる第三者委員会)に事態の究明を委ねるのが、通例となっています。法的義務などはありませんが、事実を明らかにすると同時に、企業側からすれば、「調査をしっかりやりました」という“お墨付き”を得る目的もあるでしょう。

事実、不正が報じられる前まで、1,600円近辺で推移していた株価は、一時1,100円台にまで大幅に下落したものの、現在は1,400円台半ばまで回復しました(12月3日現在)。調査委員会の報告書の公表が市場に安心感を与えたことも、その要因に挙げられています。

ところで、こうした第三者委員会のメンバーには、通常弁護士などが就き、調査には多数の専門職が動員されます。今回の特別調査委員会でも、2人の弁護士と1人の公認会計士が委員となり、計三十数名の弁護士、会計士が補助者として携わりました。時間単価の高い人たちが一定の期間、多数関わることで、支払額は膨らみます。

不祥事の防止には、コストやエネルギーが必要な場合もあります。しかし、それを「節約」した結果、問題が起これば、こうした予期せぬ費用が嵩む可能性のあることも、認識しておくべきではないでしょうか。

くみ取るべき教訓は

もともとBOGDのような業態(リユース事業の多店舗展開)では、明らかにされたような不正が起こりやすいと言えます。それだけに、実効性のある内部統制が不可欠で、それが十分に機能しなかったときの「怖さ」をまざまざと見せつけた事件でした。

繰り返しになりますが、同社もそのことを認識し、一定の仕組みを整えていたにもかかわらず、財務諸表や株価に大きく影響するような事態を招いてしまいました。つまるところ、この問題にどれだけコストをかけるのか、といったことも含めた経営の本気度が足りなかった、と言われても仕方がないでしょう。

あえて言えば、売上規模の小さな会社ほど、1人の従業員の不正で被る経済的なダメージは、相対的に大きなものになります。中小企業経営者にとっても、社長の目が行き届く内部統制が実現できているのかどうかを見直す「他山の石」にすべきだと思います。

まとめ

BOGDで発覚した多数の従業員による架空買取などの不正は、同社の決算や株価に大きな影響を与えました。実効ある内部統制の必要性をあらためて認識させた事件として、教訓にすべきではないでしょうか。

中小企業オーナー、個人事業主、フリーランス向けのお金に関する情報を発信しています。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要