決算到来!節税対策の期限は?法人がしておくべき決算準備を解説

決算を直前に控えた事務方にとって、重要になるのが事前準備です。業種や事業規模によって多少の違いはありますが、あらかじめやっておきたいこと、やっておかなければならないことには、いくつかのポイントがあります。本記事では資料収集や節税対策を含めた「決算の事前準備」をメインに解説していきます。

そもそも「決算」とは何か?

法人には利益を確定させる日「決算日」がある

準備を始める前に、そもそも「決算」とはどういうものなのか?何を目的としているのか?を理解する必要があります。

決算とは、年間を通して経理(月次)処理した内容の精査、科目残高の正当性の検証、月次未処理事項の追加処理などを行って「最終の所得(もうけ)」を確定させるための作業です。

しかし、会社が営業活動をしている限り「もうけ」は常に変動しながらリアルタイムに発生しています。集計するためには、どこかで一旦区切らなければなりません。

法人の場合「事業年度」というものが定款で定められており、所得(もうけ)を集計する期間はこの事業年度に合わせて行います。

そして、事業年度の末日のことを「決算を確定させる基準日」という意味で、特に「決算日」と呼んでいるのです。

「決算日」までに確定した所得(もうけ)に対して税金を計算し、国や都道府県、市町村に納税するというわけです。

決算には完了期限がある!

法人の決算には「完了期限」があります。原則として「決算日から2ヶ月以内」に税務申告し、納税しなければなりません。事業規模にもよりますが、決算業務というのは検証項目が非常に多岐に渡り、作業内容も複雑かつ大量なものとなりますので、1日2日で完了するという類のものではありません。

収集する資料も手元に届くまでに時間がかかるものもあります。つまり決算の準備を怠れば、それだけ決算業務の着手が遅れますので、結果として税務申告が期限までに間に合わない、といったケースも想定されます。税務申告の期限後申告は青色申告の取り消しなど様々な弊害を生むことになりますので、決算準備は非常に重要な作業です。

では、どのような資料を収集しておけばよいのでしょうか?

事前にチェック!決算業務に必要な資料

ここでポイントとなるのが「客観的な第三者が作成証明した資料に基づき検証する」ということです。

自社で作成した資料では恣意性が入り込む余地があるため、内容が正確であることを担保するには不十分だからです。なかには現金出納帳や棚卸表、固定資産台帳など、第三者に証明してもらうことが困難な資料もありますが、可能な限り客観的な資料を揃えておくべきです。

代表的な資料と用途については下記のとおりです。

| 資料 | 用途 | 収集先 |

|---|---|---|

| 金融機関の預金・借入金残高証明書 | 預貯金・借入金の残高検証 | 各金融機関 |

| 売掛債権・買掛債務の残高確認依頼書 | 売掛債権・買掛債務の残高検証 | 各取引先 |

| 受取手形帳・支払手形帳 | 手形債権債務の残高検証 | 自社作成の手形帳 |

| 棚卸表 | 棚卸資産の残高検証 | 自社の実地棚卸 |

| 有価証券・出資金残高証明書 | 有価証券・出資金の残高検証 | 証券会社・出資先 |

| 固定資産台帳 | 有形・無形固定資産の残高検証 | 自社作成の台帳 |

| 現金出納帳 | 現金残高の検証 | 自社作成の出納帳 |

| 株主総会議事録・役員報酬議事録 | 役員報酬額の検証 | 自社作成の議事録 |

その他、用意しておいたほうが良いもの。

| 決算日以降の預貯金通帳 | 決算日を過ぎてからの入金・支払から推定し、売掛債権・買掛債務の残高を検証するため |

|---|---|

| 決算日以降の買掛債務の請求書 | 決算日以降の請求書から当期決算に含まれるべきものがないかを検証するため |

| 決算日以降の売掛債権の請求書 | 決算日以降の請求書から当期決算に含まれるべきものがないかを検証するため |

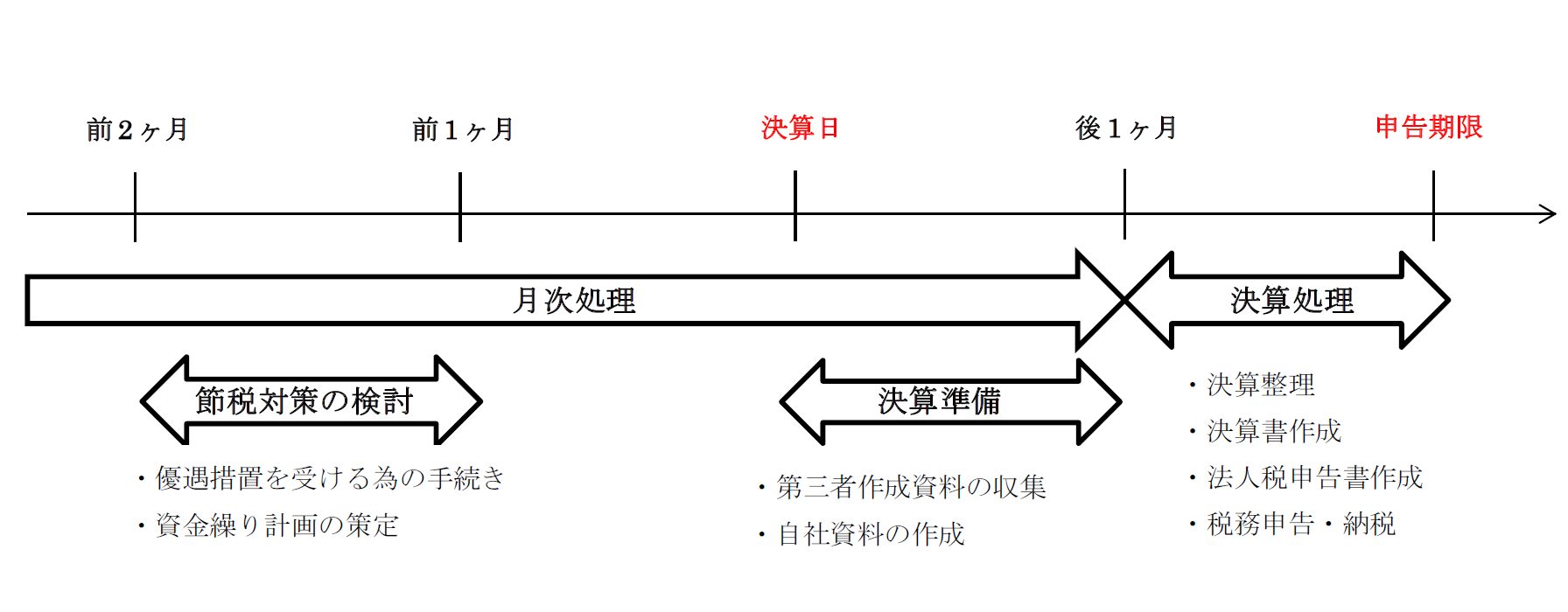

決算業務のスケジュール

スタートが肝心!まずは「月次処理」の完了から

決算を始めるにあたってベースとなるのが毎月の経理処理である「月次処理」です。「月次処理」とは、日々の取引を月末など一定の締め日の時点で集計し、試算表を作成します。決算のたたき台となる月次処理がなければ決算を進めることができませんので、まずは月次処理を完全に終了させるところから始めましょう。

「月次処理」に「決算整理」をプラスして「決算報告書」を作成

月次処理の結果から、決算で検証する必要がある項目というのが見えてきますので、検証資料を収集し、揃ったところで「決算業務」に入ります。

決算業務で行う様々な追加・修正処理を「決算整理」と呼びますが、月次処理から決算整理を経て、税引前の当期純利益を確定させたところで「決算書」を一旦作成します。

「法人税申告書」を作成し、納付税額を確定させる

確定させた「税引前当期純利益」を基にして「法人税申告書」を作成し税額を計算します。

申告書で計算した税額を「決算書」に反映させることで「決算書」が完成し、その後「法人税の申告」及び「納税」を行います。

決算日までに済ませておくべき節税対策

節税対策は「決算日までに行うこと」が前提のものがほとんど

通常の決算準備のほかに、黒字企業にとっては節税対策も決算準備の一つであると言えるのではないでしょうか。

ここで注意しなければならないのは、税法の特典を使った節税対策には「決算日までに」処理しなければ認められない事項が数多く存在します。

例えば決算賞与を支給する場合、一般的には決算日までに支給しなければ損金として認められませんし(法人税法施行令72の3、法人税法基本通達9-2-43,44)、中小企業者が固定資産の即時償却の適用を受けるためには「経営力向上計画」の承認を決算日までに受けなければなりません。税法における手続きの期限は絶対です。期限から1日でも過ぎてしまえば特典の適用は認められなくなりますので、税制面での決算準備は必ず期限を確認したうえで早めに進めておきましょう。

節税対策として有効なものは何か?

節税面で有効な対策をいくつか列挙します。

- ① 30万円未満の少額減価償却資産の購入(上限300万円)

- ② 決算賞与の支給

- ③ 「経営力向上計画の承認」による固定資産の即時償却、税額控除

- ④ 中小企業倒産防止共済の年払い(年払上限240万円)

- ⑤ 「所得拡大促進税制」による税額控除 など。

上記は全て「決算日」までに購入や支給、手続きを完了させておかなければなりません。節税対策には当然、資金繰りをする必要がありますし、③、④のように1ヶ月以上前から準備しておかなければ間に合わないものもあります。

節税対策を考えている法人においては、遅くとも「決算日前2ヶ月」から準備を進めておくことをおすすめします。

まとめ

解説してきた決算準備の流れをまとめると、下図のようなイメージになります。

決算は、処理項目が多く、第三者書類による客観的な検証を求められるといった特殊な作業です。書類待ちなどで作業がストップしないよう準備をしっかり行い、期限内申告を遵守しましょう。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!