あなたは大丈夫?標準報酬月額チェック講座

健康保険に登録する上で、避けては通れない算定基礎届。標準報酬月額を決定し保険者(年金事務所・健康保険組合・厚生年金基金)に提出するのですが、変更の方法(月変)も含め、これがかなり複雑です。標準報酬月額は他にも、将来の年金にもかかわる大事なものであり、おろそかにできません。

皆さんも標準報酬月額についての知識を深め、保険を適切に享受できているのか、その他公的手続きにおいて標準報酬月額が適切な値になっているかをよく確かめましょう。

算定基礎届について

いつ必要?

算定基礎届とは、健康保険料や厚生年金保険料などの社会保険料を月にどれだけ納めるのかを決定するために、年に1回、被保険者に支払った賃金等の情報を事業主が記載して提出しなくてはいけない書類のことをいいます。この算定基礎届に基づいて、被保険者の報酬に応じた標準報酬月額が決定され、社会保険料の月額が求められます。したがって、算定基礎届は、一人ひとりが納める社会保険料の基礎をなす、重要な届け出といえます。

この算定基礎届ですが、1年に1度、7月10日まで(年によって前後する場合があります)に日本年金機構の事務センターもしくは管轄の年金事務所に提出しなくてはいけません。届け出によって決定した標準報酬月額の適用は、一年間(9月から翌年の8月までの各月)となっています。上で触れたように、これを提出するのは被保険者ではなく事業主なので注意しましょう。

対象者は?

算定基礎届の提出を行うのは事業主ですが、従業員の中で記載対象となるのは誰なのでしょうか。結論は、7月1日時点での健康保険及び厚生年金保険の被保険者全員です。

ただし、例外があるので確認していきましょう。以下のいずれかに当てはまる場合は、対象外となります。

(1)6月1日以降に被保険者としての資格を取得した者

(2)6月30日以前に退職した者

(3)7月改定の月額変更届を出す者

月額変更届については後ほど説明します。以上の(1)~(3)のいずれかに当てはまる人に関しては、算定基礎届は不要ですが、総括表および総括表附表は提出しなければならないので注意してください。総括表および総括表附表とは、算定基礎届と一緒に提出する雇用に関する調査票のことで、被保険者数を確認するための書類でもあるため、全員分必要となるわけです。

記載内容

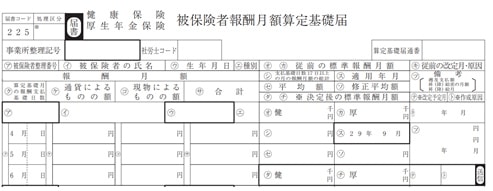

算定基礎届は下図のような形式となっており、様式に従って記載していくことになります。

この算定基礎届は、日本年金機構から事業主の方へ5月下旬から6月の間に送られます。そこには5月中旬頃までの被保険者の名前や生年月日、従前の標準報酬月額などが記載されていますので、適宜情報の追加・除外を行います。

記載内容のメインとなるのは、報酬月額の記載です。報酬月額を求めるために必要となる4月~6月までの報酬月額を、通貨によるものの額と現物によるものの額に分けて記載していきます。

報酬月額から標準報酬月額を求めて記載する必要もあります。報酬の内容、および標準報酬月額の求め方に関しては、次のセクションで詳しく紹介します。

また、備考欄にも記載の必要性があるときがあります。たとえば、7月改定の月額変更届を提出する場合は、備考の欄に7月月変と記入する必要があります。その他、休職していた場合なども備考欄に記載が必要です。

標準報酬月額とは?

標準報酬月額とは、社会保険料などを求めるために1ヶ月あたりの報酬を計算し、どの区分にあてはまるかを表したものです。わかりにくいので具体例を見ていきましょう。

標準報酬月額の定め方

標準報酬月額を求める際にはまず、4月~6月の毎月の報酬月額を計算する必要があります。報酬とは、自己の労務の対価として受ける給料(基本給)、諸手当等の全てと定義されており、労働基準法上の賃金とは異なるため注意しましょう。具体的な分類は以下の表を参考にしてください。

| 報酬に含まれるもの | 報酬に含まれないもの | |

|---|---|---|

| 通貨で支給されるもの | 基本給、時間外手当、期末手当、勤勉手当など | 出張旅費、年3回以下の賞与、災害派遣手当、退職手当など |

| 現物で支給されるもの | 食事、住宅、被服、通勤手当としての定期券、乗車券、回数券など | 食事(本人からの徴収金額が標準価額より算定して3分の2以上の場合)、住宅(本人からの徴収金額が標準価額により算定した額以上の場合)、被服(事務服、作業服等の勤務服)など |

この表に従い、報酬に含まれるものの総額を月ごとに算出し、各月の平均を求めることで報酬月額が計算されます。その報酬月額をもとに、標準報酬月額が決定されます。

たとえば、通貨で支給される報酬と現物で支給される報酬の合計金額が、4月は300,000円、5月は350,000円、6月は280,000円であった場合を考えます。

①報酬月額はこれらの合計の平均をとって(300,000+350,000+280,000)÷3=310,000つまり、310,000円となります。

②この報酬月額を標準報酬月額の表に当てはめることで、標準報酬月額が導かれます。年度と都道府県によって表が異なるので注意しましょう。ここでは、平成29年度の東京都の表に当てはめてみます。報酬月額が310,000円以上330,000円未満の場合は、標準報酬月額は320,000円と定められているので、報酬月額が310,000円である被保険者の標準報酬月額は320,000円となります。

このようにして標準報酬月額は求められます。報酬月額と標準報酬月額が異なるものである点に注意しましょう。標準報酬月額に基づき、社会保険料が計算されます。

ただし、例外もあります。1ヶ月の支払基礎日数(給料計算の対象となる日数)が17日未満である場合は、報酬が他の月とかけ離れる場合があるのでその月を除外するというものや、4~6月の3ヶ月全て支払基礎日数が17日未満である場合は従前の標準報酬月額になるといったものがあります。

月変の仕方

次に、月変について確認していきたいと思います。月変とは月額変更届の略であり、昇給等によって給料が変化すると、それまでの標準報酬月額とその後の標準報酬月額に違いが生じてしまうため、上で述べた年一回の手続きを待たずに標準報酬月額の変更を申し出るというものです。被保険者の賃金は下がったのに社会保険料は高いままであるなどの矛盾した状況を避けるために行わなくてはいけません。算定基礎届同様、事業主が提出します。

具体的な要件は3つあります。

(1) 昇給または減給により固定的賃金の変動があったこと。固定的賃金とは1ヶ月に継続的に得られる報酬のことをいいます。

(2) 変動月から3ヶ月間に支給された報酬(残業手当などの非固定賃金を含めた報酬)から求められる標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じたこと。

(3) 3ヶ月とも支払基礎日数が17日(特定適用事業所に勤務する短期労働者は11日)以上であること。

これら(1)~(3)の全てを満たすときに、月額変更届を提出する必要があります。

ただし、例外もあります。固定的賃金が下がっても非固定的賃金(残業手当等)が大きく上がり、2等級以上標準報酬月額が上がった場合や、逆に固定賃金が上がっても非固定賃金が大きく下がり、2等級以上標準報酬月額が下がった場合は、月変の対象にはなりません。

提出は、月変の対象となる被保険者がいる場合、速やかに行わなくてはならないため、上で説明した標準報酬月額の計算方法をマスターしておくと良いでしょう。提出先は、日本年金機構の事業所所在地を管轄する事務センターです。また、月額変更届が提出されると、随時改定と呼ばれる標準報酬月額の改定が行われるのですが、この標準報酬月額の適用期間は、6月以前に改定された場合、再び随時改定等がない限り、当年の8月までの各月に適用されます。7月以降に改定された場合は、翌年の8月までの各月に適用されます。

年金にも関わる標準報酬月額

標準報酬月額は年金にも関わるということを知っていましたか?

厚生年金の受給額は複雑な式から求められるのですが、そこでは、年金を払っている間の標準報酬月額が用いられています。つまり、標準報酬月額に応じて年金受給額が決まるということになります。もし、標準報酬月額が高く社会保険料の負担が大きいと嘆いている方は、いずれ受給する厚生年金の額が多くなりますので、必ずしも損しているわけではないということを頭の片隅に入れておくと良いでしょう。

標準報酬月額のチェックポイント

最後に標準報酬月額に関して注意しておくべき点をチェックポイントとして整理しておきます。以下の4つのポイントは確実に抑えましょう。

・固定賃金に大きな変化はないか

標準報酬月額にして2等級以上の変化があった場合、月変の必要があります。そのため、固定賃金の変更の際には月変の必要があるかどうかを確認するようにしましょう。

・報酬月額に算入した金額は正しいか

報酬に含まれるかどうかの判断は難しいこともあります。そのため、含まれるべきものが全て含まれているか、含まれてはいけないものが入っていないかなどを確認するようにしましょう。

・支払基礎日数が17日以上であるか

支払基礎日数は見逃しがちですが、17日以上かどうかによってその月を計算に含めるかなどが変わるため、標準報酬月額に影響します。算定基礎届に記載する際には確認をしましょう。

・標準報酬月額が決定・改定されたときに本人に通知しているか

標準報酬月額が決定もしくは改定された場合には被保険者本人に通知する必要があります。通知を忘れないようにしましょう。

まとめ

標準報酬月額の算定をはじめとした算定基礎届の作成や月変は、事業主として避けて通ることのできない重要な手続きですが、報酬の定義や手続き上の例外など確認すべき項目が多岐にわたるため、分かりづらいと感じる方も多いのではないでしょうか。 これらの手続きは適切な時期に速やかに行わなければならないため、分からないことや不安に感じる点がある場合には、専門家に相談してみるとよいでしょう。

東京大学卒。

経理業務で得た知見や、中央官庁時代に得た法律や制度に関するナレッジを分かりやすく解説します。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説