持っているだけで損!?空家リスクについて知っていますか?

節税対策として有効な不動産相続ですが、その結果として空家を所有することになってしまうことも。これまでは空家を放置していても大きな節税を期待できましたが、平成27年5月からの「空家等対策の推進に関する特別措置法」の完全施行により、状況は一変しました。この改正以降、空家所有のリスクは高まっています。この記事では、制度改正で何が変わったのか、それによってどのようなリスクが発生したのかを徹底的に解説していきます。

空家等対策の推進に関する特別措置法

少子高齢化による人口減などを背景に近年は空家が急増しており、平成25年には空家の戸数は全国で約820万戸にまで達しました。空家のなかには放置され適切な管理がなされていないものもあり、そうした物件が防災・衛生・景観等の点から地域住民の生活環境に悪影響を及ぼすことが問題視されています。従来、空家対策は各自治体がそれぞれに定める条例によってなされてきましたが、この法施行によって、国が策定する基本指針に即したより包括的な対策が取られることとなりました。

内容

「空家等」と「特定空家等」の定義

まずはこの新たな法律の対象となる「空家等」および「特定空家等」が何を意味するのか確認しましょう。

条文では、「空家等」とは「建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。)をいう。ただし、国又は地方公共団体が所有し、又は管理するものを除く」と定義されています。簡単に述べてしまえば、使用されていない建築物及び敷地のことを指します。

「特定空家等」とは、以下のいずれかの状態にある空家等のことを指します。

②著しく衛生上有害となるおそれのある状態

③適切な管理が行われていないことにより著しく景観を損なっている状態

④その他周辺の生活環境の保全を図るために放置することが不適切である状態

この「特定空家等」に指定されると、市区町村などからより強制力のある対処が行われるようになります。この指定を解除するには、指定される要因となった不適切な状態の改善が必要となります。

空家等についての情報収集

市町村長は行政区域内の現況を把握するために空家等の所在地や所有者の特定を行いますが、法律の後ろ盾により、

・空家等の所有者等を把握するための、固定資産税情報の内部利用

等が可能になりました。これらによって、市区町村はより体系的な空家対策を行うこととなります。各市町村がこうして集めた情報は、データベース化することが努力義務として求められています。

特定空家等に対する措置

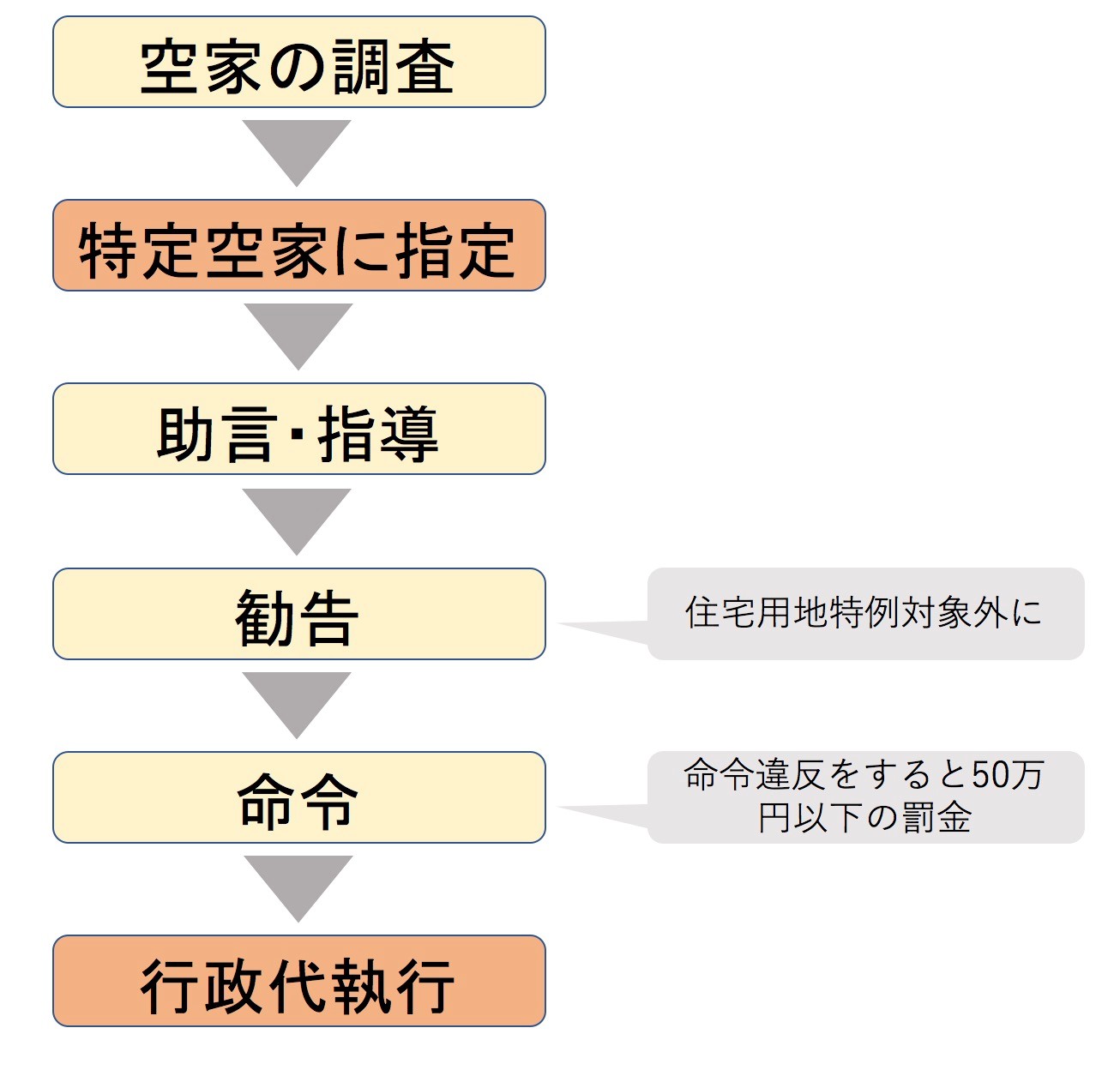

特定空家等に対し市区町村は、除去・修繕などの必要な措置を取るように助言または指導、勧告、命令することが可能です。ニュースなどでよく耳にする「行政代執行」による強制執行が行われるまでには、いくつかのプロセスがあります。ここではそれを確認しましょう。

②改善が見られない場合、相当期間の猶予を付け、必要な措置を取るよう勧告されます。この勧告を受けた時点で、その特定空家は住宅用地特例の対象から除外されます。この住宅用地特例については後述します。

③勧告に係る措置が取られなかった場合、措置を行うよう命令がなされます。この命令に違反すると50万円以下の罰金が科せられます。

④命令があるにもかかわらず措置を行わない、もしくは期限内までに十分な措置が完了しない場合には、行政代執行がなされます。

以上のように、正当な理由なく措置を最後まで行わない場合には行政代執行がなされ、その費用は空家所有者の負担となります。ですから、特定空家に指定されないような管理を行う、もしくは指定されても速やかに適切な処置をする、などの対処が必要でしょう。

固定資産税等の改正

土地や家屋などの固定資産を所有していると、固定資産税と、地域によっては都市計画税がかかります。土地に対するこれらの税は、その土地に住宅が建っている場合には前述の住宅用地特例が適用されることにより大幅に減額されます。不動産所有者にとっては非常に有用な制度である反面、住宅が建ってさえいれば大きな節税となることから、老朽化が進んでいても取り壊さずに放置される空家が増加する一因にもなっていました。今回の制度改正によって、特定空家き地に指定された上で勧告を受けると、住宅が建っていてもこの特例の適用がなくなることになりました。以下では固定資産税を例に、改正前後の税制について説明していきます。

固定資産税は

「税額=課税標準×1.4%」

で計算されます。この課税標準は市町村が設定する課税評価額を基準とし、住宅用地特例が適用されると最大1/6にまで減少します。つまり税額も1/6にまで減るということです。

| 区分 | 固定資産税 | |

|---|---|---|

| 更地 | 建物が建っていない状態 | (課税標準)×0.7×1.4% ※2 |

| 小規模住宅用地 | 200㎡以下の部分 ※1 | (課税標準)×1/6×1.4% |

| 一般住宅用地 | 200㎡超の部分 ※1 | (課税標準)×1/3×1.4% |

※1 200㎡で区分けされているのは、土地のうち200㎡分までに関しては1/6倍され、残りの部分は1/3倍されるという意味です。

※2 更地の場合、非住宅用地の扱いとなって負担調整措置が適用され、課税額は0.7倍になります。

例えば課税標準額が3,000万円で300㎡の土地があったとします。宅地が立建っている場合、この土地の課税標準額は、

となります。

今回の法律の施行によって、特定空家等に指定され勧告を受けた物件には、住宅用地特例は適用されなくなりました。すなわち、空家となった建物が残っていても、その土地が更地である場合と扱いが変わらなくなったのです。このことによって、大幅な固定資産税額の増加がなされます。

以上を踏まえて表にまとめると以下のようになります。この表には都市計画税も付け加えてありますので、参考にしてください。

| 区分 | 固定資産税 | 都市計画税 | |

|---|---|---|---|

| 更地 | 建物が建っていない状態 | (課税標準)×0.7×1.4% | (課税標準)×0.7×0.3% |

| 小規模住宅用地 | 200㎡以下の部分 | (課税標準)×1/6×1.4% | (課税標準)×1/3×0.3% |

| 一般住宅用地 | 200㎡超の部分 | (課税標準)×1/3×1.4% | (課税標準)×2/3×0.3% |

| 勧告を受けた特定空家等 | 特定空家に指定された状態 | (課税標準)×0.7×1.4% | (課税標準)×0.7×0.3% |

従って、特定空家に指定され勧告を受けた場合には、解体して空き地にするか、もしくは適切な整備を行って特例対象に戻す、などの措置が必要になります。

空家リスクに備えよう!

相続税対策として不動産を相続することは、現金で相続するよりも節税効果が期待できます。しかしその一方で、建物が空家となることには思いがけぬ出費のリスクが潜んでいます。確かに空家として建物を残しておけば住宅用地特例が適用されて節税対策となりますが、特定空家に指定されてしまってはむしろ損につながります。

空家は人が住んでいないことから、想像以上に劣化などが素早く進みます。それを防ぐ手段の一つとして、空家管理代行も視野に入れてはいかがでしょうか。住んでいない家の管理を自身で行うことは大きな負担となります。比較的安価で管理を代行するようなNPO法人もありますので、ぜひ利用してみてください。

まとめ

近年顕在化している空家問題ですが、制度改正によってますます複雑になりました。空家はうまく利用することで大きな利益・節税につなげることができます。この記事を読んで制度についてよく理解することが大事になるでしょう。

東京大学卒。

経理業務で得た知見や、中央官庁時代に得た法律や制度に関するナレッジを分かりやすく解説します。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!