青色申告はいろいろある!個人事業主が簡易帳簿で確定申告するには?

個人事業主の確定申告では、青色申告者となり種々の特典を得たいと誰もが思うものです。しかしながら、初めての青色申告において、帳簿のつけ方や複式簿記の仕訳をマスターするのは至難の業という方も大勢います。そんなときに利用を検討したいのが青色申告の簡易帳簿です。

この記事では、青色申告の簡易帳簿についてわかりやすく解説していきます。

個人事業主の青色申告には3種類ある?

そもそも青色申告制度とは?

青色申告制度とは、1年間に生じた所得金額について正しく申告するために一定基準の記帳をし、その記帳に基づいて正しい申告をする人には、所得金額の計算などについて有利な取り扱いが受けられる制度です。

所得税は、納税者が自ら税法にしたがって所得と税額を計算し納税する申告納税制度となっており、青色申告による主な特典は次のとおりです。

| 1 | 青色申告特別控除 | 不動産所得又は事業所得などを対象とし、正規の簿記の原則(一般的には複式簿記)により記帳した決算書を添付して申告すると55万円まで、さらにはe-Taxによる申告(電子申告)又は電子帳簿保存を行った場合は最高65万円の控除が可能 |

|---|---|---|

| 2 | 青色事業専従者給与 | 青色申告者と生計を一にする配偶者等一定の者で、その事業に専従した者への給与は、届出の範囲内であれば必要経費に算入できる |

| 3 | 貸倒引当金 | 事業所得で、年末における貸金の帳簿価額の合計額の5.5%以下の金額について繰り入れた貸倒引当金は必要経費として認める |

| 4 | 純損失の繰越しなど | 事業所得などに赤字があり、損益通算してもなお控除しきれない金額があるときは、損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除できるなど |

3種類の青色申告制度とは?

同じ事業所得であっても、青色申告をするにあたり次の3種類があります。

| 青色申告の種類→ | 現金主義による 簡易帳簿 |

簡易帳簿 | 複式簿記 |

|---|---|---|---|

| 青色申告特別控除額 | 10万円 | 10万円 | 最高65万円 |

| 記帳方法 | 現金主義 | 発生主義 | 発生主義 |

| 届出書 | 事前届け出要 | なし | なし |

| 所得要件 | 前々年の所得が 300万円以下 |

なし | なし |

| 申告期限超えたら | 控除適用あり | 控除適用あり | 控除額減額適用 |

| 青色申告決算書 | (現金主義用) 収支計算書 |

(一般用) 損益計算書ほか |

(一般用) 損益計算書 貸借対照表ほか |

現金主義と簡易帳簿においては、所得控除額が10万円になります。現金主義による簡易帳簿は、事前届け出が必要なため確定申告間近の選択はできません。開業当初の所得が少ない状況で、複式簿記による控除を受けるほどでもないときは、簡易帳簿を選択する余地があります。

控除額以外の面で見ますと、簡易帳簿の場合は貸借対照表の添付が不要となるため、損益計算が主となります。

会計ソフトを使う方がラクではあるが、数字の流れはわかる手書きの簡易帳簿

パソコン入力がとにかく苦手な場合

結論として、パソコン入力がとにかく苦手で会計ソフトに不安を持っている人には簡易帳簿はおすすめです。ただし、作業量は多いです。

事業開始まもない個人事業主にあっては、会計ソフト習得まで考えられない人もいます。最近のクラウド会計などでは簿記初心者でも入力を支援する機能があるため、複式簿記による仕訳ができてしまう会計ソフトがは多いのが現状です。

パソコンには慣れていても、入力した仕訳が合っているのかどうかを確認する間もなく貸借対照表を添付してしまうと、来年の開始残高にも影響する可能性もあります。

簡易帳簿とはおこづかい帳のように、日々発生したことを記載し、月ごとに集計して、1年分の累計額を求める方法です。貸借対照表は添付しませんので、売上と必要経費をひたすらノートなどに記録していきます。

簡易帳簿により求められている備付け帳簿は次の5種類です。

| 帳簿名 | 主な内容 | |

|---|---|---|

| 1 | 現金出納帳 | 事業用の現金の出入りを取引順に記入します |

| 2 | 売掛帳 | 得意先ごとに売掛金の発生や回収を記入します |

| 3 | 買掛帳 | 仕入先ごとに買掛金の発生や支払を記入します |

| 4 | 経費帳 | 仕入以外の費用の支払いを科目ごとに記入します |

| 5 | 固定資産台帳 | 固定資産があれば取得情報や減価償却について記入します |

ちなみに、複式簿記においては、最低仕訳帳と総勘定元帳が必要です。しかし、会計ソフトを利用する場合には仕訳入力をすると、総勘定元帳や売掛帳、買掛帳等などの補助簿も併せて作成されるので難しく考える必要はないでしょう。

簡易帳簿と複式簿記の比較 -その1

下のサンプル取引について簡易帳簿と複式簿記の両方でやってみましょう。

| 10/4 ABC社に商品①10,000円を掛売上した。 10/8 業者Zから商品②3,000円を現金仕入した。 10/10 収入印紙を10枚購入(@200)し、現金で2,000円支払った。 10/10 BBB社に商品②20,000円を掛売上した。 10/12 通信費5,000円を現金で支払った。 10/25 ABC社から売掛金10,000円を現金で回収した。 10/31 業者Zから商品①10,000円を掛仕入した。 |

【簡易帳簿の場合】

まず、必要な帳簿を5種類準備します。ただし、固定資産がなければ不要です。

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

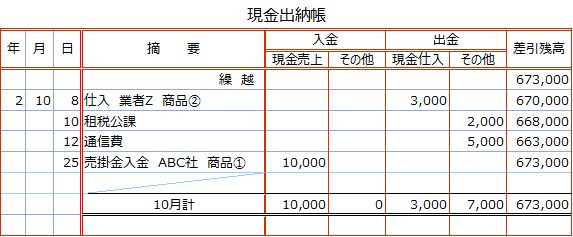

現金出納帳には、現金の増減について発生した取引をすべて書き込みます。現金出納帳に記録したら、できればその都度、売掛帳、買掛帳、経費表に転記すると月末が楽になります。月末(月初)は集計をするため、それぞれの帳簿を日々完結させていく方がよいでしょう。

現金出納帳には、現金取引であれば「売上や仕入以外」についてもその他欄に記載します。それぞれの帳簿のフォーマットは少しずつ異なっています。

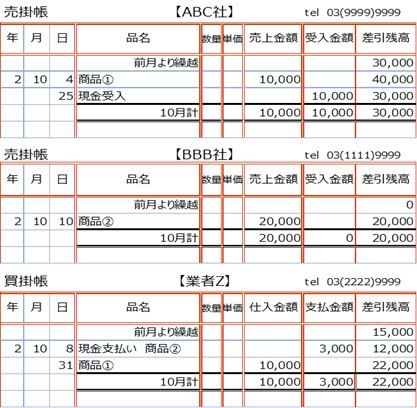

現金出納帳に記載されたもののうち、得意先ABC社、BBB社それぞれの取引を売掛帳に転記します。同様に仕入先である業者Zについても現金かそうでないかを現金出納帳に沿って転記して月計を計算しておきます。さらに経費帳についても勘定科目ごとに現金出納帳から転記します。

【複式簿記の場合】(会計ソフトを使って入力することとします)

上の7つの取引を複式簿記で表現すると仕訳帳は次のようになります。(単位:円)

| 日付 | 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 10/4 | 売掛金 | 10,000 | 売上 | 10,000 | ABC社 商品① |

| 10/8 | 仕入 | 3,000 | 現金 | 3,000 | 業者Z 商品② |

| 10/10 | 租税公課 | 2,000 | 現金 | 2,000 | 収入印紙@200×10 ●×郵便局 |

| 10/10 | 売掛金 | 20,000 | 売上 | 20,000 | BBB社 商品② |

| 10/12 | 通信費 | 5,000 | 現金 | 5,000 | 店舗BGM料金 |

| 10/25 | 現金 | 10,000 | 売掛金 | 10,000 | ABC社より入金 |

| 10/31 | 仕入 | 10,000 | 買掛金 | 10,000 | 業者Z 商品① |

会計ソフトを利用すると上記の仕訳の情報の入力のみで、会計帳簿は自動的に転記され、総勘定元帳が作成されて必要な会計帳簿を閲覧、出力することができます。

総勘定元帳とは、売掛金、買掛金、それぞれの勘定科目ごとの増減がわかる主要な帳簿です。得意先別に元帳を管理したいときには、売掛金の補助科目に得意先を登録しておき、補助元帳を出力します。

簡易帳簿と複式簿記の比較 -その2

【簡易帳簿】

各月の現預金出納帳や売掛帳などの記入がすべて終われば、月度の集計をします。現金出納帳、売掛帳、買掛帳、経費表などの順でその月分の損益計算書を作成するイメージです。

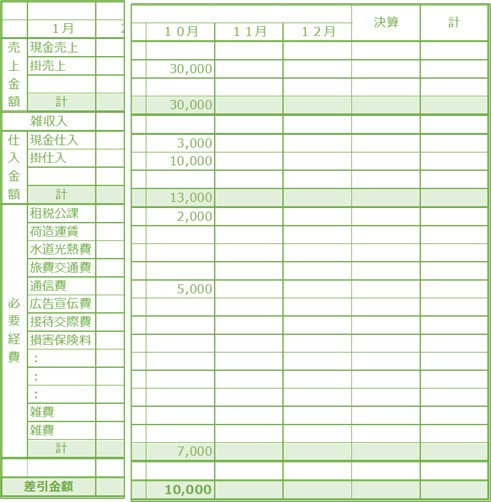

月別総括集計表への転記は、決算の準備を兼ねています。月ごとの同科目の集計は青色決算書の損益計算書となります。

月別総括集計表(決算準備表)

【複式簿記】

会計ソフトを使った場合は、月度の転記処理は不要です。

比較の結果は? -会計ソフトを使う方がラクではある

簡易帳簿と言っても取引が多かったり、勘定科目が多かったりすると非常に煩雑になります。ここでは現金出納帳のみとしましたが、銀行口座を利用している場合は同様に、預金出納帳が必要となります。預金出納帳は銀行ごと、預金種別ごと、預金口座ごとに管理しなければなりません。

さらに固定資産がある場合には決算時に減価償却費の計算が必要となります。よって、手書きによる転記ミスが致命傷になることもありますので、チェック欄を設けて何度もチェックすることをおすすめします。

簡易帳簿においては、貸借対照表までは求められないため月度の集計をまとめ、損益計算書の完成をもって青色決算書ができます。

まとめ

パソコンを使って会計ソフトによる仕訳入力が青色決算書への近道であるとはいえ、簿記のしくみを体得するには簡易帳簿での帳簿管理もよい経験になります。簡易帳簿で複式簿記の流れをつかんだのち、会計ソフトを利用すると仕訳と帳簿との関係がよくわかるようになるでしょう。

ある程度の所得が見込まれるようなれば、複式簿記に移行して青色申告の恩恵を最大限に受けることをおすすめします。

▼参考URL

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要