平成29年分から医療費控除の確定申告が簡単になる?果たして本当か?

平成29年分の確定申告から医療費控除の手続きが簡単になります。平成28年までは領収書を税務署へ提出・提示する必要がありましたが、それが省略されます。しかし、手続きの不備で医療費控除が受けられない可能性は否定できません。そこで、確定申告でミスしないために、医療費控除の新ルールについて紹介します。

平成29年分から医療費控除のルールはこう変わる

平成29年分から医療費控除のルールが大幅に変更します。それは確定申告の手続き方法とセルフメディケーション税制です。今回は医療費控除の確定申告が簡単になるといわれている手続き方法を中心に解説します。

医療費の領収書の提出・提示が必要なくなった

平成29年分の医療費控除からは、領収書の提出・提示が必要なくなりました。その代わりに税務署で配布する「医療費控除の明細書」に医療費の明細を記入して、確定申告書に添付することが原則となります。

また、保険診療の医療費については、協会けんぽなど保険組合から送付される医療費通知という明細書を確定申告書に添付することで、医療費控除の明細書の記入が省略できます。

医療費の領収書は5年間の保存が必要

医療費の領収書の保存する・しないは医療費通知の対象になる・ならないによって、変わってきます。

(1)医療費通知の対象となる領収書

税法上の条件を満たす医療費通知に記載されている医療費の領収書については、確定申告書に添付した場合に限り保存する必要はありません。

(2)医療費通知の対象とならない領収書

医療費控除の明細書に記入した領収書については、確定申告書の提出期限(原則3月15日)の翌日から5年間保存する必要があります。内容について税務署から領収書の提出・提示が求められる可能性があるからです。

医療費の領収書の提出・提示する方法に代えることが可能

原則として、医療費控除の明細書を確定申告書に添付します。しかし、例外として、平成29年~平成31年分の確定申告については、今までと同じように領収書の提出・提示が認められています。ただし、医療費の一部を明細書に記入し、残りの分の領収書を提出・提示するといった併用は認められません。

なお、平成32年分の確定申告から医療費控除の明細書の添付に一本化されることになります。

セルフメディケーション税制とは併用できない

ドラックストアで販売されているOTC医薬品を1万2,000円より多く購入しセルフメディケーション税制の適用を受ける場合は、医療費控除と併用できません。

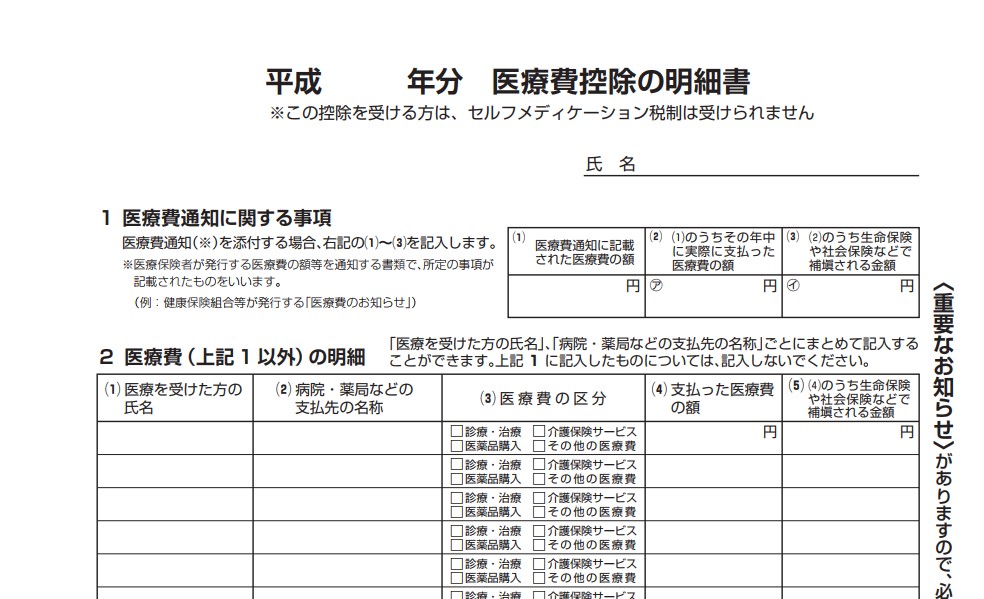

医療費控除の明細書の記入方法

平成29年分の医療費控除の明細書からひな型が大きく変更しています。その変更点を中心に記入方法について見ていきましょう。

医療費控除の明細書のひな型について解説

図の通り、ひな型の変更点は大きく2つあります。

出典元:国税庁HP

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf

(1)医療費通知に関する事項が追加された

医療費通知を添付する場合には、医療費の合計額や実際に支払った金額などを医療費控除の明細書に転記するだけで済みます。したがって、領収書から明細書に記入する手間が省けます。

(2)明細書に記入するのは医療費通知の対象とならない医療費に限定

医療費通知の対象となる保険診療を除いた医療費は、明細書に記入することになります。たとえば、自宅と病院との往復の交通費やドラックストアの薬代などに限られます。

また、「(3)医療費の区分」が空欄ではなく、4項目のうちいずれかにチェックをいれるだけで済むようになりました。仮にチェックする項目に悩む場合は「その他の医療費」を選択できます。

医療費控除の明細書の記入方法

医療費通知の分を除いた医療費について明細書に記入することになります。その際、領収書や交通費を日付単位で記入する必要はありません。支払先ごとに合計額をまとめて記入するだけで大丈夫です。

たとえば、山田太郎がA病院へ9,000円、B薬局へ5,000円、C交通へ1,000円、山田花子がD歯科に3,000円、両者がE診療所に計8,000円支払ったとします。その場合、次のように記入します。

| (1) 医療を受けた方の氏名 |

(2) 病院・薬局などの支払先の名称 |

(4) 支払った医療費の額 |

|---|---|---|

| 山田太郎 | A病院 | 9,000円 |

| 同上 | B薬局 | 5,000円 |

| 同上 | C交通 | 1,000円 |

| 山田花子 | D歯科 | 3,000円 |

| 山田太郎・花子 | E診療所 | 8,000円 |

以上から、効率よく医療費控除の確定申告をするためには、領収書を支払先ごとに分けて保存するのがポイントといえます。

医療費通知に不備がある場合の対処法

平成29年分の医療費から医療費通知を被保険者へ送付することが義務付けられています。しかし、すべての保険組合や市区町村が新制度に完ぺきに対応できていないのが現実です。たとえば、平成30年9月ごろに医療費通知を送付し、医療費控除の条件を満たしていない市区町村は存在します。そこで、医療費通知に不備がある場合の対処法について説明します。

まずは想定できる不備について事前に知っておこう

医療費通知の不備は大きく分けて2つあります。それぞれのケースについて見ていきましょう。

(1)医療費通知そのものに不備がある場合

医療費控除を受ける際に、添付書類と認められる医療費通知は次の6項目を漏れなく記載している必要があります。

① 被保険者等の氏名

② 療養を受けた年月

③ 療養を受けた者

④ 療養を受けた病院、診療所、薬局等の名称

⑤ 被保険者等が支払った医療費の額

⑥ 保険者等の名称

たとえば、⑤被保険者が支払った医療費の額が空欄の場合、医療費控除の条件を満たしません。その場合、保険診療の領収書を保存しなければなりません。

(2)医療費通知の遅れ、平成29年分が網羅されていない場合

保険組合によっては、確定申告書の提出期限(3月15日)より後に被保険者へ送付したり、平成29年12月分まで網羅されていなかったりします。たとえば、翌年2月に送付される医療費通知が平成29年10月分までしか記載されていない場合は、領収書の保存が不要なのは同月分(10月分)まであり、11月分以降は医療費の領収書を保存する必要があります。

医療費通知の不備に対しては領収書を活用しよう

医療費通知が不備である以上、医療費の領収書が必要となります。具体的な対処法について解説します。

(1)確実なのは領収書から医療費控除の明細書へ記入すること

原則は医療費控除の明細書へ記入して領収書を保存することです。この方法なら医療費通知の内容に関係なく、確実に医療費控除は認められます。

(2)医療費通知を明細書代わりに代用すること

医療費通知の「④療養を受けた病院、診療所、薬局等の名称」が空欄の場合、自分で記入して補えば、医療費控除の明細書へ記入する手間が省けます。しかし、添付書類として認められる医療費通知の条件を満たしているわけではないため、領収書の保存は必要です。

(3)医療費の領収書を添付・提示すること

平成29年~平成31年分の医療費控除までは認められる方法です。

まとめ

医療費通知により、保険組合が保険診療の医療費の集計を代行し、領収書の保存が必要なくなれば、医療費控除の確定申告は簡単になります。しかし、すべての保険組合が税法上の条件を満たす医療費通知を発行してくれるわけではありません。そのため、平成29年分の医療費控除については、領収書の保存は必要であり、自分で医療費を計算するものと考えた方が良いでしょう。医療費通知の記載内容が完ぺきになるまでは、医療費の領収書は大切に保管しましょう。

参考URL

TAX(税金)ライター。会計事務所で約10年間の勤務により調査能力を身に付けた結果、企業分析の能力では高い定評を得、法人から直接調査を依頼される実績も持つ。コーチングスキルを活かした取材力で、HP・メディアでは語られない発言を引き出すのが得意。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!