法人税は、国際的に引き下げ→引き上げに転換!?その狙いと日本への影響は?

世界の多くの国は、この30年近く、ほぼ一貫して法人税の税率引き下げを実行してきました。日本もその例外ではなかったのですが、2021年はそうした世界のトレンドが転機を迎える年になるかもしれません。4月上旬に開かれた主要20ヵ国・地域(G20)の財務省・中央銀行総裁会議では、行き過ぎた税率引き下げ競争に終止符を打ち、法人税に世界共通の最低税率を導入する新しい国際課税ルールについて、21年半ばまでに解決策に至るよう取り組むことで合意した、と伝えられました。こうした転換の背景にあるものとは? 気になる日本への影響は? 最新情報をまとめました。

“国vs.国”から“国vs.巨大IT企業”に

OECD(経済協力開発機構)の「法人税統計」によれば、比較可能な世界の約100ヵ国の平均法定法人税率は、2000年の28.6%から2018年には21.4%まで下落しました。このように各国が法人税の引き下げを競ってきたのは、海外企業の誘致や企業体力強化により、自国経済の活性化を図ろうというのが、主な目的でした。

しかし、ここにきて「方針転換」が鮮明になっています。大きな要因は、GAFA(グーグル、アップル、フェイスブック、アマゾン)をはじめとする巨大IT企業の台頭です。国境をまたいで事業展開する彼らが、売上が発生した地域とは異なる低課税国・地域に利益を移転させる「租税回避行為」が問題視され、国際的な課税ルールの必要性が叫ばれるようになったのです。

現在、国際的な法人税の改革は、①こうした国境を越えるデジタルサービスに対する課税ルールの確立、②行き過ぎた租税回避行為などを防ぐための世界共通の最低税率の設定――をセットにして、議論が進んでいます。

実は、新型コロナのパンデミックも、この議論を後押ししています。各国は、感染症拡大に伴う経済対策などに莫大な支出を余儀なくされ、財政の悪化が進みました。国の重要な財源である法人税の引き下げ競争は、自らの首を絞める行動だということが、これまた強く認識されることになったわけです。

「最低税率」の税率は?

では、今年半ばまでに合意形成を目指すという、法人税の国際最低税率とは、どんなものなのでしょうか?

合意ができたからといって、各国がその税率を義務づけられるわけではなく、法人税率自体は引き続き自由に決めることができます。変わるのは、企業が税率の低い国や地域で納税した場合、本国政府が最低税率との差額を追徴できるようになること。企業には、わざわざ利益を移す意味がなくなるわけです。

さらにアメリカのバイデン政権は、この国際最低税率の設定に同意しない国に納められた税金については、本国で控除しない方針だとも報じられています。租税回避どころか、「二重課税」になる可能性があるということです。

この最低税率の仕組みづくりについては目立った異論はなく、日本政府も「今年半ばまでの合意のコミットメントを示せたことは大きな成果」(麻生太郎財務相)という立場。問題は具体的な最低税率をどう設定するかです。

OECDでは、12.5%という数字が議論されたことがあります。一方、バイデン政権は、それをはるかに上回る21%を提唱しているそう。

いずれにせよ、合意に至ったとしても、多くの国の現行税率よりはかなり低い水準になる見通しです。世界の中でも高いレベルにあると言われる日本の法人税率に、直接影響が及ぶようなことはないでしょう。

法人税率の「大幅増税」打ち出したバイデン大統領

こうしたグローバルな制度設計の際に大きな影響力を行使するのは、やはりアメリカです。そのアメリカでは、自国企業優遇のために法人税率の大幅引き下げを断行したトランプ大統領から、「保護主義との戦い」を掲げるバイデン大統領へという政権交代が行われ、そのことも国際課税ルール作りを加速させることになりました。

バイデン政権は、国内では法人税率を21%から28%に引き上げる増税案を提起しています。道路や港湾、水道、インターネットなどのインフラ整備に2兆2,500億ドル(約250兆円)を注ぎ込むという大規模投資計画の財源を賄うのが、直接の目的です。ちなみに、アメリカの法人税率は、2017年、トランプ政権によってそれまでの35%から21%まで引き下げられています。

国際交渉においては、バイデン政権は、世界的な巨大企業100社程度を対象に、各国での売上高に応じて課税する、という新たなルールも提案しています。この100社には、IT企業のみならず自動車メーカーなども含まれる予定。この点では、日本企業に直接影響が及ぶ可能性が指摘されています。

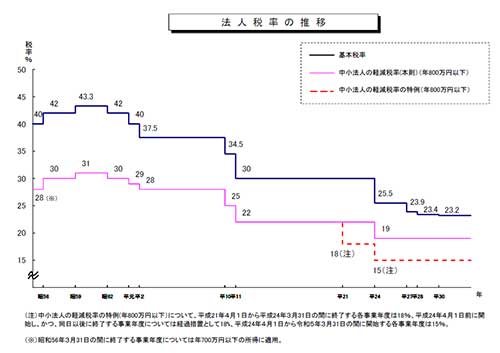

日本の法人税率は?

最後に、日本の法人税についてみておきましょう。近年の税率の推移を示したのが、以下の図です。

昭和62年(1987年)といえば、日本がバブル景気にさしかかった頃です。その時代から、段階的に税率の引き下げが行われてきたことがわかります。

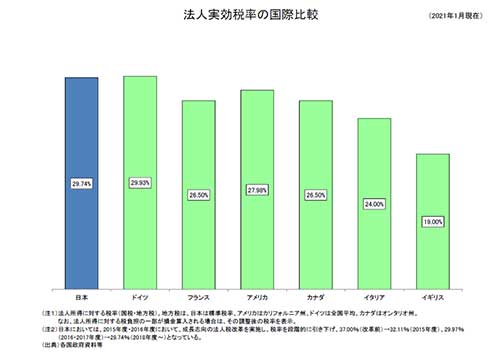

国際比較も見ておきましょう。

実効税率というのは、地方税なども含めた法人が実際に支払う税率のことです。「高い」と言われる日本の法人税ですが、少なくとも先進諸国の中では、突出しているわけではないようです。

国際的な最低税率の議論が、直接日本の法人税率には影響しないと言いましたが、新型コロナでは、日本も未曽有の財政出動を強いられています。「法人税は引き下げが当然」という常識が以前より通じにくくなっていることは、念頭に置くべきかもしれません。

まとめ

世界共通の最低税率導入が現実味を帯びるなど、長く続いてきた各国の法人税引き下げ競争に“待った”をかける動きが強まっています。巨大IT企業の「租税回避行為」にも、本格的なメスが入れられることになるかもしれません。今のところ日本の税制などへの直接の影響は考えにくいのですが、今後の議論の動向には注目する必要があるでしょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説