フリーランスとして独立!ところで私は源泉徴収されるの?

フリーランスとして独立した人が作業を終え、お客さんに請求書を提出することになったとします。

請求書を出す際に気をつけるべきことのひとつに源泉徴収税があります。自分の作業が源泉の対象となっているか、そして、差しだす相手は源泉徴収義務者なのかを考えておくほうがよいでしょう。

源泉徴収制度の中でのフリーランスとは?

源泉徴収制度のしくみとは?

所得税は、所得者が自らその年の所得金額や所得税額を申告・納付する「申告納税制度」が原則です。

この告納税制度と合わせ、特定の所得について、その支払時に「支払者が所得税を徴収して納付」する源泉徴収制度が採用されています。

源泉徴収制度とは、

- 給与や利子、配当、税理士報酬などを支払う者が、

- その支払いの際に所定の方法により所得税額を計算し

- 支払金額からその所得税額を差し引いて国に納付するしくみ

となります。

支払金額から差し引く税額は、所得税と復興特別所得税です。(復興特別所得税は令和19年12月31日まで)

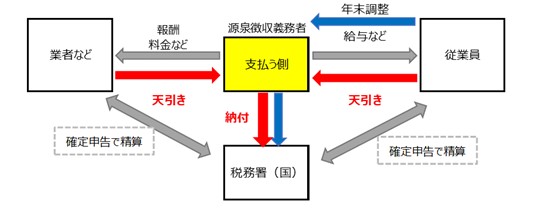

【源泉徴収制度のしくみ】

通常は、従業員の給与から徴収した税額は年末調整に、業者などの支払いから徴収した報酬・料金等に対する税額は確定申告に精算されます。

そして、年末調整でカバーできない医療費控除などの精算は確定申告をします。

源泉徴収制度において、源泉徴収に係る所得税や復興特別所得税を徴収して納付する義務のある者を「源泉徴収義務者」といいます。上の図の赤い矢印が源泉徴収の義務を示しています。

源泉徴収は、給与や報酬を支払った側の義務なのです。

フリーランスの定義とは?

令和3年に内閣官房などが示したガイドラインによると、フリーランスは「実店舗がなく、雇人もいない自営業主や一人社長であって、自身の経験や知識、スキルを活用して収入を得る者」と定義されています。

この定義によると、フリーランスは税法上個人の場合も、法人の場合もあり得ます。

よって、フリーランスとは「実店舗」でなくとも業務をするための場所があり、「収入」を得ている者ということになります。得られた所得については、個人であれば所得税の対象となり、法人であれば法人税の対象となります。

ここでいう源泉徴収とは、所得税の制度なので個人であるフリーランスに起こりうる話です。

逆に、自分はフリーランスと思っていても「源泉徴収票」が発行される人は、給与所得者となります。

個人事業主として開業届を提出したフリーランスの場合はどうでしょうか?

自分の作業は、源泉所得税が天引きされる仕事なのでしょうか?

顧客によって源泉所得税の取り扱いが異なるのでしょうか?

また、どのような請求書を作成すればよいのでしょうか?

源泉所得税の有無は収入の安定しない独立したてのフリーランスにとっては大きな問題です。

源泉徴収の対象とされる報酬や料金とは?

フリーランスの場合、元勤務先などから引き続き依頼を受けて業務する場合も少なくありません。

元勤務先からカメラマンとして委託される、ライターとして起用されるなど、安定した顧客からの依頼はフリーランスとしてはうれしいものです。

個人であるフリーランスに委託された仕事について報酬や料金を受ける場合、源泉徴収されることがあります。

しかし、すべてのフリーランスの報酬・料金が源泉徴収の対象となるわけではありません。

この個人に対する報酬や料金は源泉徴収の対象であると、限定列挙により決まっているのです。

主なものを挙げておきます。

- ①原稿料や講演料など

- ②弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- ③社会保険診療報酬支払基金が支払う診療報酬

- ④プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- ⑤映画、演劇その他芸能(音楽、舞踊、漫才等)、TV放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ⑥ホテル、旅館などでの宴会等において、客に接待等することを業務とするバンケットホステス・コンパニオンやバーなどに勤めるホステスなどに支払う報酬・料金

など

②については、行政書士以外の士業があてはまります。また、③は開業医等が健康保険組合などから受ける報酬のことです。限定列挙された報酬や料金はまだありますので参考サイトをご覧ください。

個人事業主であるフリーランスが請求書を作成する時に気をつける点とは?

顧客が源泉徴収義務者かどうか?

例えば、フリーランスのモデルだと仮定した場合、個人事業主であるモデルへの支払いについては、原則として源泉徴収して、支払うこととなります。

具体的には、次の条件となった場合に源泉税が天引きされます。

なお、下の表におけるフリーランスとは、個人事業主又は法人の代表者(一人社長)です。

| フリーランス | 顧客(入金元) | フリーランスの源泉税天引き | |

|---|---|---|---|

| 1 | 個人事業主 | 個人 | 例外を除いて、源泉税が天引きされる |

| 2 | 法人 | 源泉税が天引きされる | |

| 3 | 法人 (一人社長) |

個人 | 源泉税の天引きなし |

| 4 | 法人 | 源泉税の天引きなし |

法人であれば、所得税である源泉税は天引きされることはありません。

しかし、個人のフリーランスが源泉徴収の対象となる報酬・料金を受ける場合は、原則として源泉徴収されますが、例外があります。例外については後で説明します。

これらをまとめると、フリーランスは「相手が源泉徴収義務者であれば、源泉される」こととなります。

では、その源泉徴収義務者とはなんでしょうか?

所得税法6条に源泉徴収義務者の定義があります。

第二十八条第一項(給与所得)に規定する給与等の支払をする者その他第四編第一章から第六章まで(源泉徴収)に規定する支払をする者は、この法律により、その支払に係る金額につき源泉徴収をする義務がある。

所得税法上「源泉徴収義務者」となるのは、次の者と定められています。

- 法人

- 正社員、パートタイムなど雇用形態にかかわらず従業員を雇用し、給与を支払う個人

- 青色事業専従者や事業専従者に給与を支払っている個人

上の表で、「例外」としていた源泉徴収義務のない個人は次の者です。

- 給与の支払者でない者

- 給与の支払者であっても、常時2人以下の家事使用人を雇っている者

さらに例外の中の例外となりますが、個人がホステスなどに支払う報酬・料金は源泉徴収が必要です。

また、家事使用人とは、お手伝いさんなど家事のみの労働に従事している人で、業務のアシスタントとして雇用している場合は源泉徴収義務者となります。

ホステス等への支払いなど一部例外はあるものの、個人事業主であるフリーランスの報酬や料金の請求は次の図のようになります。

請求書に源泉税を書き忘れたとき

実は、請求書に源泉徴収額の記載がある、なしにかかわらず、源泉徴収義務者は源泉徴収すべき額を天引きして税務署に支払わなければならないのです。

たとえ請求書に源泉徴収をする旨を書き忘れたとしても、源泉徴収義務者であれば源泉(天引き)する義務があるので問題ありません。

しかし、後になって顧客とのトラブルの可能性を避けるため、「●●会社」などでない場合には、源泉徴収税額を書いた請求書を作成するほうがよいでしょう。継続的な取引になる場合には、先方に直接聞いたほうがよいかもしれません。

源泉徴収ありの請求書ひな型や仕訳の具体例とは?

請求書に源泉税を記載するとき

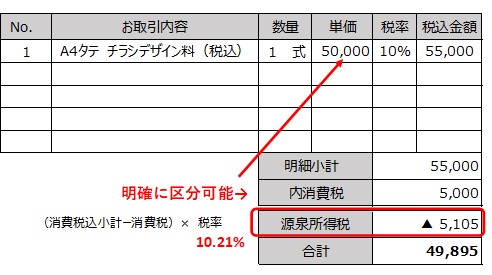

顧客あてに作成する請求書に源泉徴収税額を掲載する場合は、原則として報酬・料金として支払った金額の全部込みの金額が対象となります。しかし、請求書等に報酬・料金等の金額と消費税額とが区分されているときは、消費税抜きの金額を源泉徴収の対象としても問題ありません。

源泉税の税率は、対象となる金額が100万円以下の場合は10.21%です。

【請求書記載例】

源泉税の仕訳をするとき

源泉徴収ありの請求書を送付した場合には、入金があった時点で源泉税の仕訳をすることとなります。

個人事業主の源泉所得税は、住民税や健康保険料などと同様、必要経費にはなりません。

上記のパンフレットデザイン料について仕訳をします。ここでは消費税は税込処理で行います。

・請求書発行時(売上時)

| 日付 | 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|---|

| 売上時 | 売掛金 | 55,000円 | 売上高 | 55,000円 |

・売掛金回収時(入金時)

| 日付 | 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|---|

| 入金日 | 現預金 | 49,895円 | 売掛金 | 55,000円 |

| 入金日 | 事業主貸-源泉税 | 5,105円 |

天引きされた源泉税については、事業主貸又は仮払税金などを利用します。上記のように補助科目をつけておくと確定申告時の転記に便利です。支払過ぎた源泉税は還付されますのでわかりやすい仕訳をしておきます。

まとめ

フリーランスの場合、起業直後はいろいろな作業が一度に降りかかってくることがありますが、顧客への対応については丁寧にするに越したことはありません。

請求書を作成するときには、受け取る側に立って考え、不明な点はすすんで確認していきましょう。

▼参考URL

- https://www.mhlw.go.jp/content/11911500/000759477.pdf

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

- https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/36/02.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2502.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2793.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2807.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説