消費税の「仕入税額控除」とは何か?計算の仕組みや対象取引について解説

「仕入税額控除」という言葉は、普段の取引の中ではあまり馴染みのある言葉ではありません。

しかし、消費税の原則課税事業者にとって「仕入税額控除」の有無で納税額に大きな差が出てくるのはご存じでしょうか?今回は仕訳処理や消費税計算に役立つ「仕入税額控除」について解説していきます。

消費税の「原則課税制度」と「仕入税額控除」

「原則課税制度」とは何か?

消費税の納税額を計算する方法の一つに「一般的な方法」があります。

消費税は「預り税金」という性質を持っており、事業者が消費者から預かった消費税と事業者が仕入先等に支払った消費税の差額を納税するという仕組みです。

通常の商取引では下の例1.例2.のように「売上にかかる消費税額」を含めて代金をもらっているはずです。

例1)110,000円(消費税込)の商品を現金にて販売した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 現金 | 110,000円 | 売上高(消費税込) | 110,000 |

あるいは消費税抜の本体価格に後から消費税率を乗じる方法もあります。

例2)100,000円(消費税抜)の商品を現金にて販売した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 現金 | 110,000円 | 売上高(消費税込) (預かった)消費税 |

110,000 10,000円 |

いずれも消費者から10,000円分の消費税を「預かる」ことになります。

逆に支払いをするときは「費用にかかる消費税額」を含めて代金を支払っています。

例1)55,000円(消費税込)の材料を現金にて仕入れた

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 仕入高(税込金額) | 55,000円 | 現金 | 55,000円 |

あるいは消費税抜の本体価格に後から消費税率を乗じる方法もあります。

例2)50,000円(消費税抜)の材料を現金にて仕入れた

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 仕入高(税抜金額) (預けた)消費税 |

50,000円 5,000円 |

現金 | 55,000円 |

いずれも事業者に5,000円分の消費税を「預けた」ことになります。

最後に「預かった消費税」と「預けた消費税」の差額を計算して納税額を計算します。

例)決算で消費税額を計算した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| (預かった)消費税 | 10,000円 | (預けた)消費税 未払消費税等 |

5,000円 5,000円 |

これが「一般的な方法=原則課税方式」です。

「仕入税額控除」の計算方法

「仕入税額控除」というのは、上の例示のなかにある「預けた消費税」を「預かった消費税」から控除することを指します。

例)決算で消費税額を計算した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| (預かった)消費税 | 10,000円 | (預けた)消費税 未払消費税等 |

5,000円 5,000円 |

具体的には表中の赤太文字の部分が「仕入税額控除」です。

請求書や領収書から、税率が10%の取引・食品や新聞の軽減税率8%の取引・賃貸借のような経過措置8%の取引などを1つ1つの書類から地道に拾っていくわけです。

「仕入税額控除」を受けるための要件

取引が「課税取引」であること

では「仕入税額控除」が受けられる取引にはどのようなものがあるのでしょうか。

具体的には次の4つの要件を満たした取引のことを指します。

- 国内において行う取引であること

- 事業者が事業として行う取引であること

- 対価を得て行う取引であること

- 資産の譲渡や貸付、役務の提供であること

例えば仕入先から材料を仕入れたとしましょう。

- 前提:当該取引は国内で行われる

- 仕入先は事業者であり事業として行う取引

- 材料の仕入には代金の支払が伴う

- 「材料」という資産を売ってもらう取引

4つの要件を満たす取引ですから、この材料仕入は「課税取引」となります。

4つの要件をすべて満たす取引であっても「課税取引」にならないケースもあります。それが「非課税取引」です。

非課税取引とは、本来「課税取引」ではあるものの、税負担の公平性や社会政策上の観点から、消費税の課税にそぐわない取引について消費税をかけないというものです。

具体的な取引の例示としては、次のようなものがあります。

- 医療費や社会保険料等の負担など、社会保障に係る取引

- 金融機関の利息

- 土地や有価証券などの売買取引

さらに、もともと「課税取引」ではないケースもあります。それが「不課税取引」です。

具体的な取引の例示としては、次のようなものがあります。

・法人税や所得税、固定資産税など税金の支払い

→ 税金に消費税をかけると「税の二重課税」となるので

・給料や賃金

→ 従業員は「事業者」として給料等をもらっているわけではないので

・お祝いや御香典などの慶弔金

→ 対価を得て行う取引ではないので

帳簿の記載事項や書類保存等の要件を満たすこと

「仕入税額控除」を受けるためには、取引が「課税取引」に該当することの他にも書類的な要件があります。

それが「帳簿の記載事項」と「書類の保存義務」です。

1.帳簿の記載事項

取引先からもらう請求書や領収書、取引を記録する仕入帳や経費帳などの帳簿などには最低限記載されなければならない項目があります。

記載事項を大きくまとめると以下の項目が必須となります。

- 取引の日付 → 「いつ」

- 相手先の氏名又は名称 → 「だれから」

- 資産や役務など、取引の内容 → 「なにを」

- 3.に対する支払金額 → 「いくらで」

- 譲渡等を受ける人の氏名又は名称 → 「だれが」

なお、消費税の計算にかかるものですから、上記4.については消費税がいくらかかっているかが明記されていなければなりません。

2.書類の保存義務

さらに上記1.の帳簿や請求書等について、一定期間保存しておく義務も課されています。

消費税法上の書類の保存期間は「7年間」です。

「インボイス制度」開始による要件の厳格化

令和5年10月1日から消費税の「インボイス制度」が始まります。

この制度が導入されることで「仕入税額控除」を受けるための書類上の要件がさらに厳格化されます。

従来であれば、帳簿要件を満たした請求書や領収書を保存していれば「仕入税額控除」が認められましたが、インボイス制度ではそこに「適格請求書等であること」という要件が加わります。

「適格請求書等」とは、インボイス制度の登録事業者が発行する書類のことで、消費税の税率(10%、8%)ごとに税額表記された請求書等です。

この「適格請求書等」がなければ「仕入税額控除」は認めません、と明記しています。

「仕入税額控除」を受けるための注意点

課税売上割合の「95%ルール」に注意

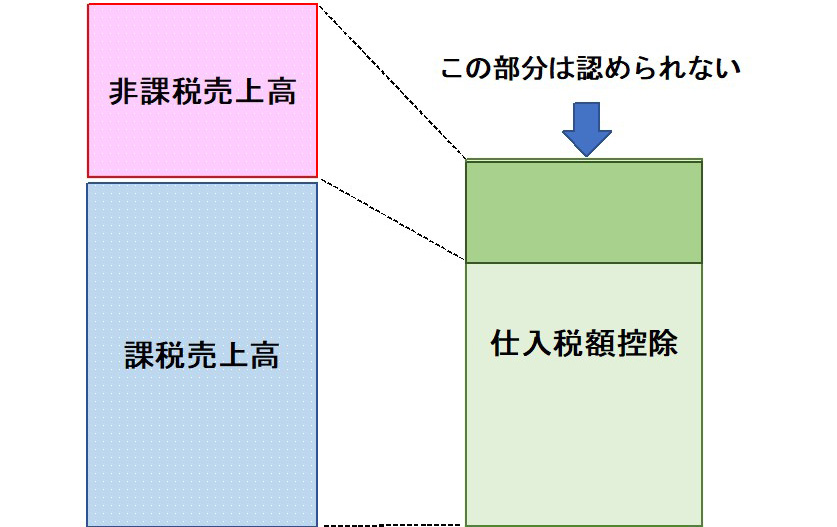

「仕入税額控除」の要件さえ満たせば無条件で100%控除できるというわけではありません。

課税売上高に対する「非課税取引」の割合を除いた分しか控除は認められません。

課税売上高の割合が95%以上であれば、否認される部分は「なかったもの」とされます。これが課税売上割合の「95%ルール」です。

土地や有価証券の譲渡など、非課税取引が多い事業年度ではこの「95%ルール」にひっかかる可能性があります。

このような場合「仕入税額控除」の金額が減りますので、結果として納付する消費税が増加することになりますので注意してください。

固定資産を買った場合には特に注意が必要

「土地の売却代金をもとに、同一事業年度内で新たに自社ビルを建てよう」となったとします。

例)自社が所有する土地を売却した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 現金 | 20,000,000円 | 土地 固定資産売却益 →非課税取引 |

10,000,000円 10,000,000円 |

例)その後、自社ビルを建設した

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 建物

→課税取引(うち消費税200万円) |

22,000,000円 | 現金 | 22,000,000円 |

もし仮に固定資産売却益10,000,000円以外に収入に係る取引がなかったとした場合、その年の課税売上割合は「0%」です。

建物にかかる消費税200万円を支払っているにもかかわらず「95%ルール」により、仕入税額控除が可能な金額は「0円」となってしまいます。

このように、課税売上割合は一歩間違えると仕入税が控除に大きな影響を与えます。

上記の例示の場合、建物を建設するのは課税売上割合が95%以上になる事業年度に行うなどの工夫をしましょう。

まとめ

このように「仕入税額控除」を正しく理解していないと思わぬ納税額が発生することがあります。また、税務調査で、帳簿や書類の不備を指摘され「仕入税額控除は認められない!」と認定されれば莫大な追徴税額が生じる最悪の状況すら考えられるのです。要件等について十分な理解をした上でルールにのっとった「仕入税額控除」を受けるようにしましょう。

▼参照サイト

- https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/shou306.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6205.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6157.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6497.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6498.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6401.htm

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要