農家さん必見!農業所得の確定申告で注意すべき点などを解説

農業を営んでいる方のなかには、確定申告をご自身でされている方も多いのではないでしょうか。農業所得は、不動産所得や営業等の所得と同様に「収支内訳書」や「青色申告決算書」を作成して所得計算をしなければならないので、苦労している方もいるかと思います。今回は農業所得で注意すべき点をピックアップしてみます。

農業所得と確定申告

農業所得の「収益」と「必要経費」

所得税には「事業所得」という所得区分があります。

事業所得はさらに「営業等」と「農業」の2つに区分されており、今回解説する農業所得はこの事業所得の中の「農業」に該当します。

税法における所得計算の基本的な考え方は、農業所得に限らず共通しています。

生産物の販売代金や小作料、補助金・交付金など様々な「収入金額」から、肥料や農薬、農機具などの「必要経費」、青色申告であれば「55万円」(電子申告は65万円)の特別控除を引いて所得金額を求めます。

収益と必要経費を証明するための証拠資料

収入金額も必要経費も「だいたいこれくらい」ではいけません。

金額や内容を明らかにするための「証拠資料」に基づいて、正しい金額を計上しなければなりません。

「収入金額」であれば、生産物を販売したときに作成する請求書や精算書、検収通知書、支払通知書などが証拠資料となるでしょう。入金時、相手に渡した領収書の控えなども重要な資料です。

また、必要経費についても同様に、物品を購入したり役務提供を受けたりした際に受け取る請求書や支払時の領収書、口座振替の通知書などが証拠資料になります。

これらの証拠資料は、確定申告の際に必ず必要となりますので申告時期まで大切に保管しておきましょう。

農業所得の確定申告の進め方

「収益」の集計方法

まず「収入金額」について、集計方法の具体例を示しながら解説していきます。

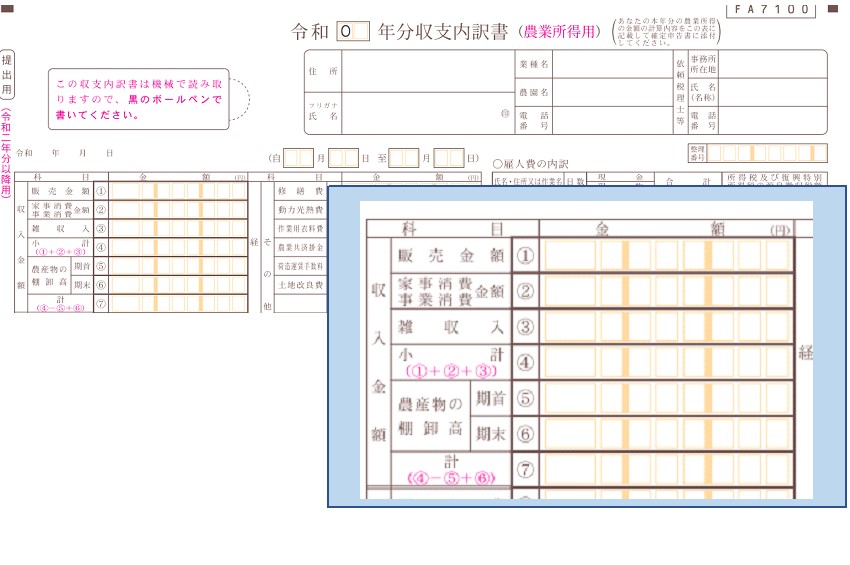

「収入金額」については大きく分けて4つに分類されます。

1.販売金額

米や野菜、酪農、畜産などの生産物を販売した合計額を記載します。

2.家事消費金額、事業消費金額

生産物を販売せずに、自宅で消費した場合や事業用として使った場合に消費金額を記載します。

3.雑収入

生産物以外の収入金額の合計を記載します。主なものとして以下のようなものがあります。

- 田や畑の小作料、賃貸料

- 稲刈り等の農作業手伝いの手間賃

- 国や地方公共団体からの補助金や交付金

4.農産物の棚卸高

「前年の12月31日に持っていた農作物の在庫」を収入金額からマイナスし、「当年の12月31日に持っている農作物の在庫」をプラスします。

1.~4.を漏れなく計上するポイントを挙げてみます。

・現金の入金

販売代金や手間賃等を現金で受け取った場合には、必ず入金領収書を作成しましょう。

・通帳の入金

通帳の「入金額」を、証拠資料を見ながら「農業の収入」と「それ以外」に分類していきます。

農業所得の計算ですから、給料の振込や公的年金の入金などは当然除外します。

・帳簿上の収入金額

自家消費・事業消費については、年間の消費数量をノートに控えておくなど、必ず記録を残しておきましょう。

また、棚卸高は「12月31日現在の数量」でカウントしますので実地棚卸を忘れないよう注意してください。

収入金額の計上漏れをなくす方法としては「可能な限り通帳を通すこと」です。

例えば農作物を直売所で現金販売しているといったケースなら、当日の売上高を毎日通帳に預け入れれば、日付も金額も記録として残ります。

あとは通帳に入金内容の覚え書きでも書いておけば、のちのち思い出すときのヒントになるはずです。

「必要経費」の集計方法

次に「必要経費」について、集計方法の具体例を示しながら解説していきます。

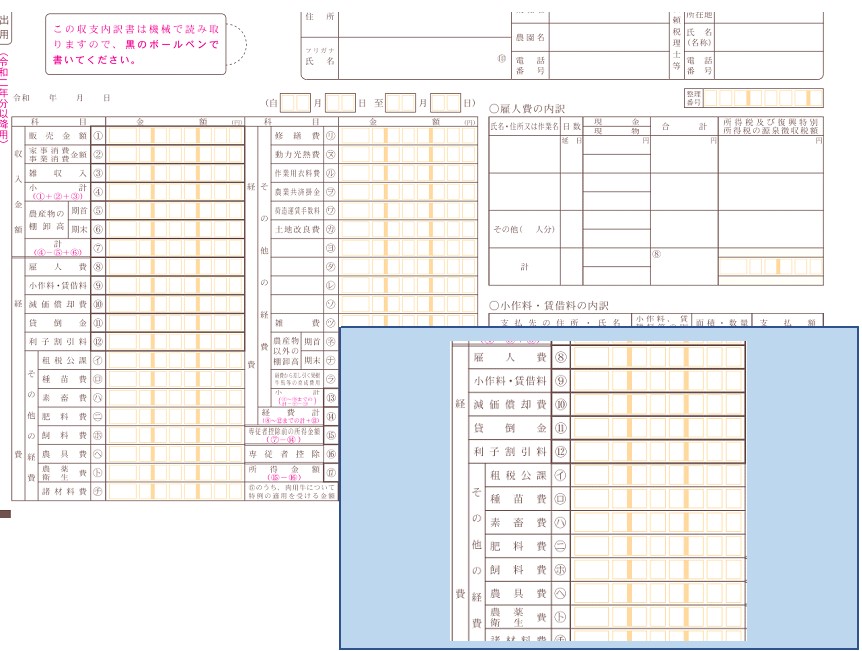

「必要経費」は大きく分けて2つに分類されます。

1.経費

米や野菜、酪農、畜産などの生産物を販売するにあたって支出した必要経費の合計額を 該当する項目ごとに記載します。

主な項目はあらかじめ印刷されていますが、該当する項目がない場合には「その他経費」 のヨ~ソの欄に追加することもできます。

2.専従者控除、青色事業専従者給与

原則として、親族に支払う給料は必要経費としては認められません。

しかし、以下に挙げる要件を満たした場合、特例として一定額を必要経費とすることができます。

A.白色申告の「専従者控除」

白色申告の「専従者控除」は、2つの要件を全て満たすことが必要です。

1.白色申告者の営む事業に事業専従者がいること。

- 白色申告者と生計を一にする配偶者その他の親族であり

- その年の12月31日現在で年齢が15歳以上であり

- 年間で6ヶ月超、白色申告者の営む事業に専ら従事していること

2.確定申告書にこの控除を受ける旨やその金額など必要な事項を記載すること。

また、控除可能な金額は次のいずれか低い金額となります。

- 事業専従者が事業主の配偶者であれば86万円

配偶者でなければ専従者一人につき50万円 - この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

B.青色申告の「青色事業専従者給与」

青色申告の「青色事業専従者給与」は4つの要件を全て満たすことが必要です。

- 次に要件をすべて満たす青色事業専従者に支払われた給与であること。

- 生計を一にする配偶者その他の親族であること

- その年の12月31日で15歳以上であること

年間を通して6ヶ月を超える期間(又は事業に従事することができる期間の2分の1を超える期間)青色申告者の営む事業に専業していること

- 給与が2.の届出の金額と支払方法により支払われていること。

- 給与の金額が労務の対価として相当であること。

青色事業専従者給与として届出する金額は任意ですが、あまりに過大である部分は 必要経費として認められませんので注意してください。

1.~2.を漏れなく計上するポイントを挙げてみます。

・現金の出金

農薬や肥料、素畜などを現金で購入した場合には、領収書を必ずもらいましょう。

注意点として、購入内容がわかるようにレシートの明細を添付したり、ただし書きに購入

内容を記入してもらったりしてください。「品代」では不十分です。

・通帳の出金

通帳の「出金額」を、証拠資料を見ながら「農業の支出」と「それ以外」に分類していきます。

振込をした場合には、振込の控え(ATMであればキャッシャー)を残しておきましょう。

・帳簿上の必要経費

減価償却費は支出を伴わない必要経費ですので、計上漏れがないよう注意してください。

また、現金や口座振替で支出した金額のうち、事業用と自家用が混在するような支出は事業にかかる部分の認容(又は否認)計算により、一部を必要経費とすることができます。

確定申告で注意すべきポイント

農業所得であっても「消費税の課税事業者」になる可能性がある

消費税法では、その年分の課税売上高が1,000万円を超えた場合、翌々年から消費税の「課税事業者」となり、消費税の納税義務が生じるとされています。

ただし、「特定期間」における課税売上高(又は給与等の支払額)が1,000万円を超えた場合には翌年から課税事業者となります。

「特定期間」とは個人事業主の場合「前年の1月1日から6月30日」までを指します。

前年の特定期間の課税売上高(又は給与等の支払額)が1,000万円を超えた場合、当年から課税事業者となりますので注意が必要です。

「課税事業者」の要件にさえ該当すれば、農業所得者であっても納税義務が生じます。

農業所得において、課税売上高に該当する収入金額には次のようなものがあります。

- 生産物の販売代金

- 自家消費、事業消費の一部

- 稲刈り等の農作業の手伝いにかかる手間賃や機械の賃貸料

免税事業者の方が課税売上高の判定をする際の「課税売上高1,000万円超」とは「消費税込みの金額」で判定することになります。

同じ売上高1,000万円でも税込か税抜かで課税区分が変わりますので注意が必要です。

| 売上高 | 課税売上高 | 課税区分 |

|---|---|---|

| 1,000万円(消費税込) | 1,000万円 | 免税 |

| 1,000万円(消費税抜) | 1,100万円(10%税込) | 翌々年分から課税事業者 |

例えば令和3年分で1,000万円を超えた場合には、令和5年分から課税事業者に移行します。

農業所得の赤字は損益通算の対象となる

「農業所得は赤字だから確定申告はしなくていい」と考えている方もいると思います。

しかし、農業所得以外の事業所得や不動産所得がある場合には確定申告をしたほうが有利になることがあります。

例えば農業所得の他に、黒字を出している事業所得があるとしましょう。

農業所得は赤字ですが、事業所得の黒字と相殺できれば、全体の所得金額は下がりますので所得税額を抑えることができます。

これを「損益通算」と呼びます。

農業所得の赤字を無駄にしないためにも、確定申告することをお勧めします。

農業所得の青色申告

農業所得も、青色申告の承認を受ければ「青色申告」が可能です。

青色申告の特典には様々なものがありますが、主な恩恵を挙げてみます。

- 青色申告特別控除

- 中小企業者等の特別償却、税額控除

- 少額減価償却資産の全額損金算入

- 3年間の純損失繰越

青色申告特別控除は複式簿記の知識が必要なので少し面倒ですが、それ以外は「青色申告承認申請書」さえ出していれば適用できるものばかりです。

まとめ

一見複雑そうな農業所得の申告も、「収入金額」と「必要経費」さえ正しく集計できれば他の所得計算と何ら変わりはありません。黒字経営の方はもちろん、赤字経営であっても節税のチャンスはありますのでいま一度、ご自身の確定申告を見直してみてはいかがでしょうか。

▼参照サイト

- https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2015/taxanswer/shotoku/2075.htm

- https://www.nta.go.jp/publication/pamph/shohi_kojin/pdf/01-11.pdf

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

- https://www.chusho.meti.go.jp/zaimu/zeisei/2014/tyuusyoukigyoutousisokusinzeisei.htm

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要