議論が始まる所得税負担「1億円の壁」ところで、どんな「壁」?わかりやすく解説します。

自民党の宮沢税制調査会長は、10月17日、報道各社とのインタビューの席上、年末に向けて行われる与党の税制改正議論において、金融所得課税の見直しについて議論する意向を示しました。議論が必要だとされる金融所得課税の問題というのは、別名「1億円の壁」。岸田総理が、自民党総裁選でその打破を訴えて注目を集めましたが、そもそもどんな問題なのでしょうか? 見直しが行われた場合の影響も含めて、解説します。

所得が1億円を超えると、税負担が軽くなる!?

「1億円」は所得の目安

所得税には、「103万円の壁」(所得税、住民税の納税義務が生じる)、「150万円の壁」(納税者である配偶者の「配偶者特別控除」に影響を与える)といった「壁」があります。「1億円の壁」は、それらに比べてケタ違いの“高さ”です。

結論を言えば、これは、所得がこのレベルを超えるまで高い税負担を強いられる、逆に言えば、それを超えれば負担は軽くなる、という意味の「壁」なのです。ただし、これはあくまでも目安の金額で、所得が1億円を超えれば必ずそうなる、というわけではありません。

【関連記事】:パートやバイトをしている扶養親族と「103万円の壁」について解説

「立ち消え」にならなかった見直し議論

高所得者に有利になるような税制は問題だ、という議論はかなり以前からあったのですが、2021年9月の自民党総裁選で、「1億円の壁の打破」を掲げた岸田氏が当選したことから、にわかに注目されることになりました。ただ、自民党内などには異論もあり、総理就任後はいったん議論が「立ち消え」の雰囲気も漂いました。しかし、コロナ禍による経済格差の一層の拡大が意識されたことなどもあって、今回の宮沢税調会長の発言のように、見直しに向けた動きが「再稼働」の様相をみせています。

なぜ「壁」ができるのか?

では、どうしてそんな現象が起こるのでしょうか? 順を追って説明していきます。

所得には10種類ある

所得に課税されるのは所得税ですが、実はこれには次の10種類があります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

それぞれについて、収入や必要経費の範囲、所得の計算方法などが定められていて、同じ所得といっても一律ではありません。この違い(特に税率の違い)が、今回の問題の大きなポイントです。

給与所得や事業所得は「累進課税」

サラリーマンの給料、役員報酬などの「給与所得」、個人事業主の「事業所得」は、所得が増えるほど税率が上がっていく「累進課税」(超過累進税率)になっています。納税者の担税力(納税できる力)に合わせて税負担を決めることで、税負担の公平を図るために採用された仕組みで、相続税、贈与税もこの累進課税です。

税率は、所得195万円未満の5%から4,000万円以上の45%まで、7段階に設定されています。この最高税率45%(地方税10%と合わせて55%)という税率を覚えておいてください。

同時に、これらの所得は「総合課税」になっています。例えば、会社勤めの傍らアルバイトなどの副業をしていたら、その所得は本業に合算されて、税額が計算されることになるのです。

投資などで儲けたお金の税率は一定

一方、所得の中には、今の累進課税とは違って、所得額にかかわらず税率が一定に設定されているものがあります。株式売却益や上場株式からの配当といった「金融所得」もその1つです。ちなみに、さきほどの10種類の所得の中に、「金融所得」という項目は見当たりません。これは、税法上は「譲渡所得」に分類されます。譲渡所得には、他に不動産売却益などが該当します。

この金融所得の税率は、15%(地方税5%と合わせて20%)です。繰り返しになりますが、どれだけ所得が膨らんでも、この税率は変わりません。

納税に際しては、他の所得とは分けて税額を計算します。これを、さきほどの総合課税に対して「分離課税」といいます。サラリーマンが株の取引で儲けたら、給与とは合算せずに、税率20%を掛けて単独で税額を算出します。

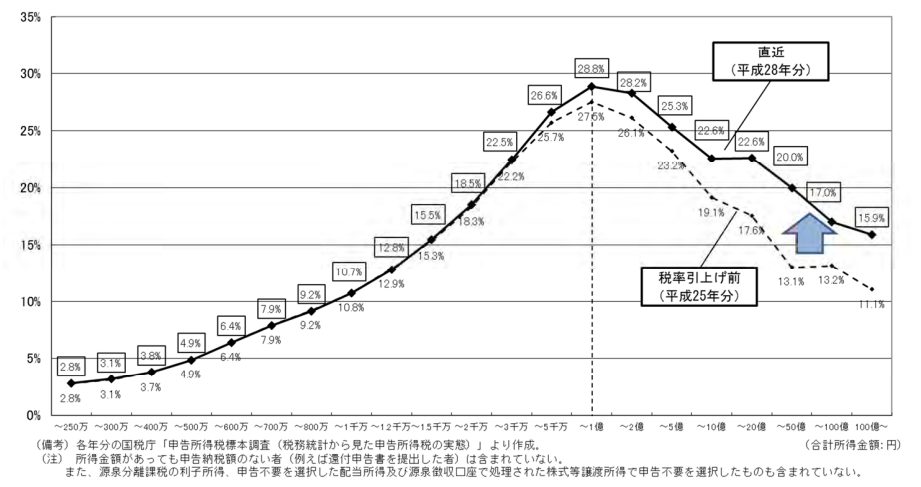

金融所得の比率が増えれば、税負担は減る

下のグラフをご覧ください。

引用:第19回税制調査会 財務省説明資料(個人所得課税)【内閣府】

確かに、所得1億円を境に、所得税の負担率は低下傾向にあることが見て取れます。このようなことが起こる主な原因は、所得が1億円を超えるような富裕層の場合、それ以下の水準の人に比べて、今述べた金融所得の所得全体に占める割合が高まるからだ、と考えられているのです。給与や事業所得(最高税率55%)に比べ税率がはるかに低い金融所得(一律20%)が増えるほど、税の負担は軽くなっていく、というわけです。

富裕層は資金的な余裕があるため、株式投資などで大きなリターンを得る可能性も高まります。また、会社の創業者や投資家などが、上場時に保有株式を売却することで大きな利益を得るといったケースがあることも、金融所得が増える理由だとされています。

今後はどうなる?

金融所得課税見直しの具体策は?

累進課税のところで述べた「税負担の公平性」に照らして、「儲けるほど税負担が減る」状況が見過ごせないというのは、その通りでしょう。では、どのようにすればそれが解消できるのでしょうか? 大きく2つのことが考えられます。

1つは、金融所得を分離課税から総合課税に改め、給与など他の所得と合算して課税する、という方法です。こうすれば、さきほどのグラフの負担率のピークはなくなり、ずっと右肩上がりに上昇していくことになります。ただし、金融所得の全額を合算して最高税率を課税することになると、そのウエートが高い富裕層の納税額は、一気に増加します。

もう1つの方策は、金融所得課税にも累進性を持たせるなど、税率を見直すことです。儲けが大きいほど税率が高くなっていくようにすれば、やはり「壁」を解消することは可能です。

異論も根強い

一方、こうした方針に意を唱える人たちも多くいます。その主張をひとことで言えば、「株式などの投資に悪影響を与える」ということです。中身はどうであれ、金融所得課税が強化されることは、投資環境にとってプラスにはならないでしょう。市場に呼び込もうとしている外国人投資家の投資判断に影響を与えたりすることで、中長期的な株価の下落を招く可能性も否定はできません。

岸田政権が掲げる「貯蓄から投資へ」というスローガンに逆行する、という指摘もあります。例えば、NISA(少額投資非課税制度)で将来に向けた資産形成をしようと考えても、株価が低迷すれば目標を果たすのは難しくなります。そういうトレンドになれば、国がいくら笛を吹いても、国民のお金は投資には向かわなくなるかもしれません。

まとめ

「1億円の壁」の撤廃を目指す金融所得課税見直しの議論が始まります。「税負担の不平等」は是正されるべきですが、一方で国民のこれからの資産形成などに影響を与える可能性もあります。議論の行方を注視しましょう。

【関連記事】:2022年10月から「社会保険106万円の壁」の適用が拡大 何が変わったのか?生活への影響は?

中小企業オーナー、個人事業主、フリーランス向けのお金に関する情報を発信しています。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要