特定口座で確定申告は不要?メリット・デメリット、申告書の書き方を解説。2024年度改正の注意点も

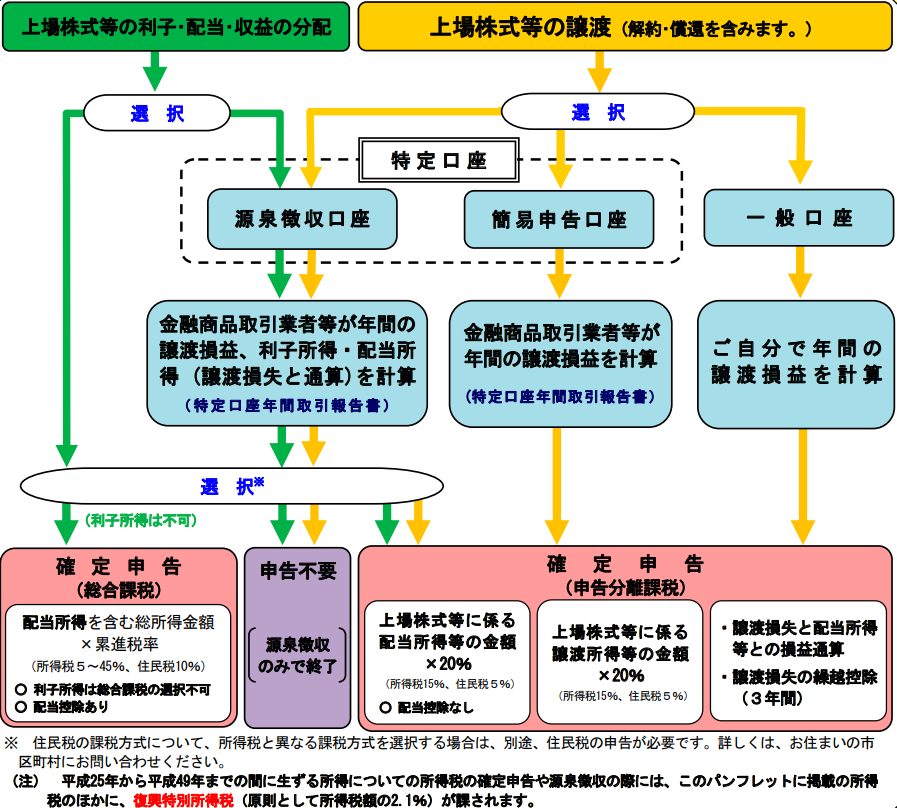

株式・ETFなどを取引する口座を開設する際には「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」から選ぶことができます。

一般口座・特定口座にはどのような違いがあるのでしょうか?一般口座・特定口座(源泉徴収あり・なし)の違いやメリット・デメリット、確定申告のやり方を解説します。

特定口座には源泉徴収あり・源泉徴収なしがある。一般口座との違いとは?

特定口座(源泉徴収あり・なし)・一般口座とは?

株式・ETFなどを取引する口座を開設する時は「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」から選択できます。

株式やETFなどを売却したことで生じる所得(利益)は「譲渡所得」として税金(譲渡所得税)が課されます。上場株式の他に、投資信託の受益権・公社債・国債および地方債などの譲渡益も譲渡所得とみなされます。

譲渡所得(利益)に対して20.315%の税金を支払います。株式の配当・特定公社債の利子など配当・利子所得も税金がかかります。

特定口座では、口座内にある上場株式・ETFなどの売却損益(譲渡損益)は他の口座と分けて計算します。翌年には金融機関が「特定口座年間取引報告書」を交付します。

「源泉徴収あり」では、基本的に確定申告は不要です。源泉徴収なしの特定口座でも報告書が交付されますので一般口座よりスムーズに確定申告ができます。

| 一般口座 | 特定口座・源泉徴収あり(源泉徴収口座) | 特定口座・源泉徴収なし(簡易申告口座) | |

|---|---|---|---|

| 概要 | 自分で譲渡損益を計算する | 口座内の売却益に対して20.315%が源泉徴収(天引き)される 基本的に確定申告が不要 |

金融機関が年間の譲渡損益を計算し「特定口座年間取引報告書」を交付 |

| 確定申告 | 必要 | 原則必要 | 必要 |

| 特定口座年間取引報告書の交付 | × | ○ | ○ |

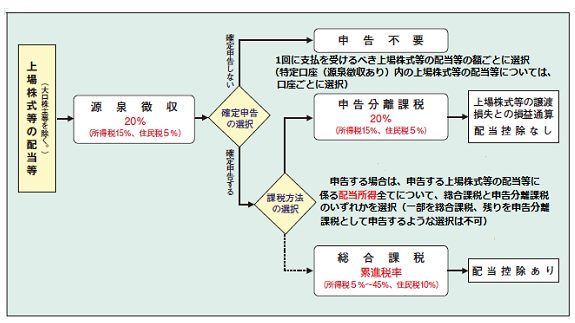

配当所得・利子所得の取り扱い

上場株式の配当・公募株式等証券投資信託の収益の分配などは配当所得、特定公社債の利子・公募公社債投資信託の収益の分配は利子所得となります。

源泉徴収ありの特定口座では、配当・利子所得も源泉徴収されます。一般口座では自分で計算し、確定申告をしなくてはいけません。

引用:「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について」【国税庁】

株式等の配当所得は基本的に総合課税(各種の所得金額を合計し総所得金額を求め税額を計算する方法)として確定申告の対象となります。

ただし、上場株式等の配当については大口株主の場合を除き申告分離課税を選択することが可能です。総合課税を選ぶ際、配当所得は一定のものを除き配当控除の適用を受けることができます。

申告分離課税とは他の所得金額と合計せず分離して税額を計算する方式で、利子所得も申告分離課税の対象です。

なお、所得税と住民税で異なる課税方式を選ぶこともできます。

一般口座・特定口座(源泉徴収なし)で一定額の利益を得た際には確定申告が必要

一般口座・特定口座(源泉徴収なし)では、給与所得者の場合20万円の所得が生じた際には確定申告が必要となります。個人事業主・フリーランスは所得が生じた時に確定申告が必要となります。

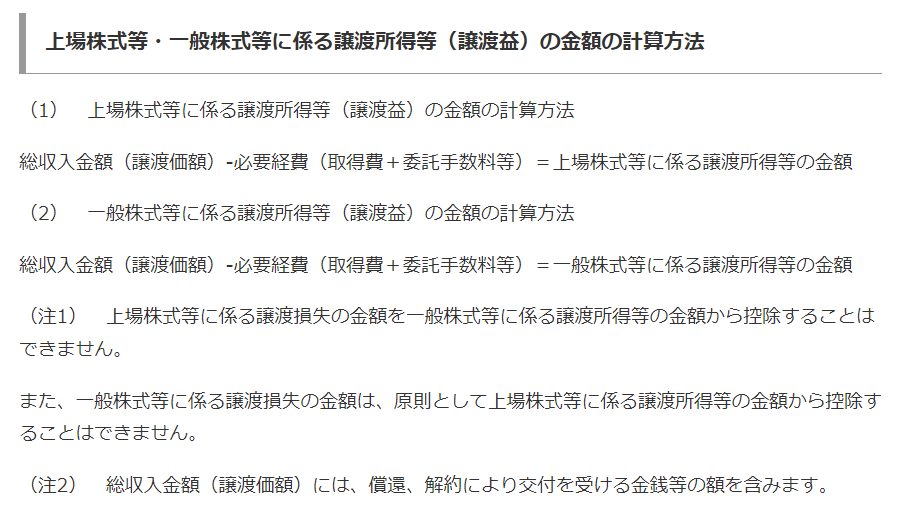

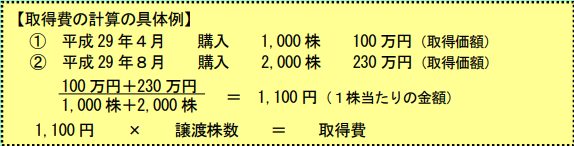

上場株式・一般株式の譲渡所得の計算式は以下の通りです。

引用:No.1463 株式等を譲渡したときの課税(申告分離課税)【国税庁】

株式等の「取得費」とは「購入価額+購入時の手数料」ですが、同じ銘柄を2回以上購入したときには総平均法に準ずる以下の方法で計算します。

引用:個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について【国税庁】

2016年以降上場株式等を譲渡したことにより生じた譲渡損失の金額は、確定申告により同じ年の上場株式等の配当所得等の金額と損益通算することができます。(上場株式等の配当等に係る配当所得については、申告分離課税を選択したものに限定)

譲渡損失を翌年へ繰り越し、後に控除できるようにするための手続き(繰越控除)も可能です。

源泉徴収ありの特定口座で上場株式等の配当・利子所得を受け入れた際に譲渡損失がある場合は、損益通算した金額を基に源泉徴収税額が計算されます。

よって年度内に譲渡損失と配当・利子所得が同じ口座内で生じた際には自動的に損益通算ができます。年を跨いで損益通算または繰越控除をしたい方は確定申告が必要となります。

複数の金融機関の特定口座で損益通算を希望する方も、確定申告が必須です。

特定口座の源泉徴収あり・なし、メリット・デメリットとは?どちらが良い?

特定口座では源泉徴収あり・なしのどちらが良いのでしょうか?

源泉徴収ありのメリットは、原則確定申告が不要であり他の所得と合算されないことです。

例えば配偶者控除・扶養控除で扶養されている方は年間所得が一定額以下であることが要件ですが、「源泉徴収あり」を選ぶことで、特定口座内の譲渡所得は働いて得た所得などに加算する必要はありません。

フリーランス・個人事業主の方も所得が高くなると国民健康保険料や所得税・住民税・個人事業税などに影響が生じます。特定口座で源泉徴収ありを選ぶと、所得は別に計算されます。

一方で源泉徴収ありの特定口座では、給与所得者で譲渡益が20万円以下の場合でも税金が天引きされてしまいます。

また、年を跨いで譲渡損失を損益通算・繰越控除したい方は確定申告を行う必要があります。

配当所得がある場合、一定のものは配当控除を受けられますが源泉徴収ありの特定口座では配当控除の対象外というデメリットもあります。

「源泉徴収あり」で余分に課税された場合は、確定申告をすることで徴収された税金が戻ってきます。

●確定申告が面倒な人

●給与所得者で譲渡益が20万円以上

●所得を増やしたくない(個人事業主・扶養されている人など)

●年を跨いで譲渡損失を損益通算・繰越控除したい

●他の金融機関の特定口座と損益通算したい

●余分な課税を事前に防ぎたい

●年間の利益を全額受け取りたい

●配当控除を受けたい

特定口座・源泉徴収なしにおける確定申告の方法・書き方

特定口座源泉徴収なしで確定申告をする場合の方法・書き方を具体的に見ていきましょう。

特定口座・源泉徴収なしでの確定申告

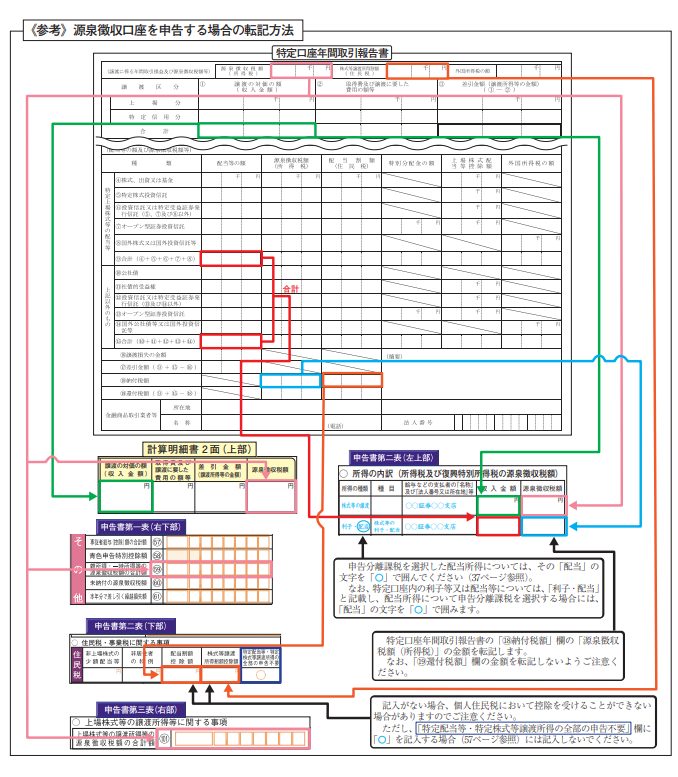

源泉徴収なしの特定口座で確定申告をする場合、「特定口座年間取引報告書」を参考に「株式等に係る譲渡所得等の金額の計算明細書」に取引の詳細を記載します。

明細書は2面を書いた後に1面を記入する点に注意しましょう。上場株式等については、金融商品取引業者等ごとにまとめて、区分・数量・金融商品取引業者名・収入金額・取得費・譲渡のための委託手数料を記入します。

国税庁ホームページで申告書を作成すると、合計額などが自動計算されます。

一般口座では自分で取引の全履歴を調べ、銘柄・購入日・取得株数・購入金額・売渡日(償還日)・売却金額などを把握し明細に記入します。

特定口座年間取引報告書・明細書を元に確定申告書第1表・第2表・第3表を記入します。

引用:「令和4年分株式等の譲渡所得等の申告のしかた」【国税庁】

確定申告はe-Taxによる電子申告・郵送・直接持参という3つの方法があります。スマホやタブレットでの申告も可能です。

スマホで確定申告ができる!スマート申告の申告方法や手順について解説

2022年分の確定申告は2023年2月16日〜3月15日までとなっています。

税制改正により2023年度分から所得税と住民税で同じ課税方式を選択することに

2023年2月現在、例えば配当所得で所得税は総合課税を選択し住民税では申告不要制度を選択するといった住民税と所得税で異なる課税方式を選択できます。

異なる課税方法を希望する方は、納税通知書が届く日までに地方自治体に「特定配当等・特定株式等譲渡所得金額申告書」を提出します。

税制改正により、2024年度(2023年分)から所得税と住民税で異なる課税方式を選択することができなくなります。

確定申告で申告すると、住民税でも「申告する」ことになり住民税の「合計所得金額」にも算入されます。

現在、別の課税方式を選択している方は注意しましょう。

まとめ

一般口座と特定口座の違い、源泉徴収あり・なしのどちらが良いか、確定申告の方法について解説しました。2022年度分の確定申告は2023年3月15日までとなっています。早めの準備を心がけましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説