老後のために必要な金融資産は?実物資産との違いも踏まえて解説

老後に2000万円の資産が必要だと言われ、年金だけでなく、自分で資産を準備しなければいけない時代になりました。しかし資産と言われても金融資産もあれば実物資産もあります。また金融資産にも預貯金だけでなく、株式や投資信託もあるでしょう。

この記事では、今から老後のために準備するならどの金融資産がいいのか、また現在の年齢であればどれくらいの金融資産を持っているのが適切なのかについて解説します。

金融資産とは

金融資産とは実態を持たないが、資産として評価でき、現金化できるものをいいます。「実態を持たない」とはどういうことかというと、1万円札を例にとるとわかります。1万円札は紙そのものに価値があるわけではなく、日本政府の信用があるため1万円札としての価値があるわけです。

こうした実態を持たない資産は紙幣だけに限りません。具体的に金融資産としては「預貯金」「株式」「債権」「投資信託」「生命保険」などがあります。ここではそれぞれ解説します。

預貯金

預貯金とは銀行や信用金庫、ゆうちょ銀行などに預けているお金のことを言います。預貯金は金融機関が破綻しても一定額が補償されるので、比較的安全性の高い金融資産だと言えます。そのため金融資産と言えば、預貯金しかしていないという日本人は多いです。

しかし預貯金は低リスクであるものの、低金利のため貯金していてもほとんど増えないというデメリットがあります。年利0.001%以下の銀行も多く、100万円貯金していても、1年で1000円しか増えません。

こうした事情があるため、預貯金で老後資金を貯めるのではなく、資産運用をしている人が増えているわけです。

株式

株式とは企業が出資の証明として発行している証券のこと。株式市場で売買して売買益を得たり、保有することで配当金をもらえたりできます。また保有している株式の割合が多ければ、経営参加も可能です。

ただし株価は上下するので、資産が減るリスクもあります。さらに投資した企業が倒産した場合、株の価値がゼロになることもあります。こうしたリスクも踏まえて、金融資産を増やすためには、適切な株式運用が必要になるわけです。

債権

債権とは国や会社が資金を得るために発行する有価証券のことを言います。国や会社が破綻しない限り、元本は補償され、利子も得られるため、安全な金融資産だと言われます。そのためローリスクの資産運用をしたい人には人気です。また1万円〜購入できるというメリットがあります。

しかし債権はローリスクの代わりにローリターンのため、大きく資産が増えることはありません。たとえば個人向け国債の「固定金利型5年満期」だと金利は0.18%(2023年2月現在)です。このように債権は、ローリスクで預貯金よりも資産を増やしたい人向けの金融資産だと言えます。

投資信託

投資信託は投資家から集めたお金をひとつにまとめ、専門家である運用会社が株式や債権に分散投資して、そこから得た利益を分配する金融商品です。初心者でも手軽に投資が可能なため、投資信託から始める人も多いです。また投資信託は、つみたてNISAやiDeCoを通して購入もできます。

しかし投資対象が株式や債権であるため、価格が変動して元本割れする可能性は否定できません。そうしたリスクを知った上で、どのように投資信託を活用するのかの知識が問われるわけです。

生命保険

生命保険というと、一般的に死亡時に保険金が出る商品です。ただし生命保険の中には、解約時に元本よりも多い解約返戻金を得られるものがあり、投資目的で活用できるものもあります。生命保険の場合、利率は低いですが、銀行の金利よりは高いため、預貯金よりも資産を増やせます。

ただ元本割れのリスクがあり、途中解約すると解約返戻金が少なくなるため、満期まで解約できません。こうしたデメリットがあるものの、金融資産を増やすためのひとつの選択肢ではあるでしょう。

実物資産とは

実態を持たない金融資産に対して、実物資産とはそのもの自体に価値がある資産のことです。実物資産の代表は不動産です。不動産は売却することで、大きな利益を得られます。他にも芸術品や骨董品も実物資産に入ります。これらも売却することで利益を得られる商品です。

実物資産で売買益を得られるのであれば、金融資産でなくてもよいと考える人もいるでしょう。たしかに売買益を得るという点においては、実物資産も金融資産も同じです。しかし実物資産の場合、買い手を探す必要があるため、売買するのが大変です。

また実物資産は購入する費用が高いため、少額から老後資産を貯めるのであれば金融資産の方が適していると言えます。

日米で金融資産の割合は大きく違う!

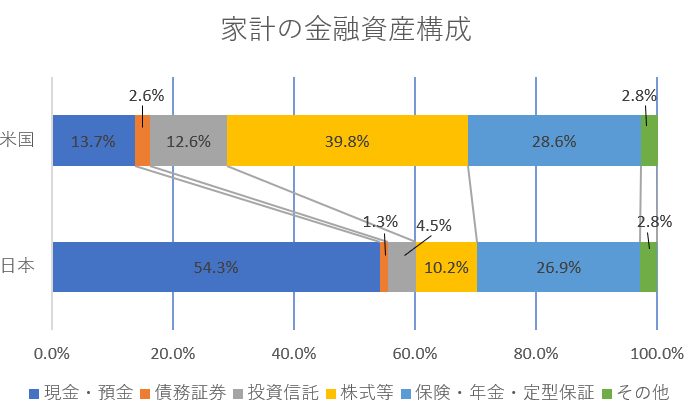

ここまで金融資産について説明してきましたが、国によって金融資産の保有割合は違います。ここでは日米の金融資産の割合について解説します。日米の金融資産を比較するために、2022年8月に日本銀行調査統計局が発表した「資金循環の日米欧比較」を見てみましょう。

日本は「現金・預金」の割合が半数以上を占めています。一方アメリカは「株式」の割合が約40%で最も多く、「現金・預金」は13.7%と少ないことがわかります。日本でも資産運用をしている人が増えていますが、日米で比較すると圧倒的な差があるわけです。

年齢別の金融資産の平均金額は?

年齢によって保有する金融資産の平均額と中央値がかわります。令和4年の「家計の金融行動に関する世論調査」から単身世帯と2人以上の世帯の平均値と中央値を見てみましょう。まず全体の平均値と中央値を比較してみます。

単身世帯の全体の平均値は871万円、中央値は100万円、2人以上の世帯の平均値は1291万円、中央値は400万円でした。平均値は高所得者の影響で上がってしまうため、中央値の方が現実を反映していると言えます。

中央値だけ比べてみると、2人以上世帯の金融資産の方が多いです。働き手が2人いればそれだけ金融資産を貯めやすいですし、家族のためにも資産を貯めようという意識が働くと考えられます。

次に年齢別の平均値と中央値を単身世帯と2人以上の世帯で比べてみましょう。

| 年代 | 平均値(万円) | 中央値(万円) |

|---|---|---|

| 20歳代 | 176 | 20 |

| 30歳代 | 494 | 75 |

| 40歳代 | 657 | 53 |

| 50歳代 | 1,048 | 53 |

| 60歳代 | 1,388 | 300 |

| 70歳代 | 1,433 | 485 |

| 年代 | 平均値(万円) | 中央値(万円) |

|---|---|---|

| 20歳代 | 214 | 44 |

| 30歳代 | 526 | 200 |

| 40歳代 | 825 | 250 |

| 50歳代 | 1,253 | 350 |

| 60歳代 | 1,819 | 700 |

| 70歳代 | 1,905 | 800 |

年齢別で比べてみても、各年代で2人以上の世帯の方が平均値も中央値も高いです。単身世帯、2人以上世帯のどちらにも言えることですが、年齢が上がるにつれて中央値は上がっていきます。年齢が高ければ高いほど、老後のための資金に不安を感じて、資産を貯める傾向があると考えられます。

平均値や中央値と比べて、みなさんの金融資産状況はどうでしょうか。平均値や中央値に達していなくても、今から資産を貯めていくことが可能です。平均値や中央値を基準にして、どのように資産を形成していくかの計画を立てていきましょう。

まとめ

ここまで老後のための金融資産として何があり、現在の年齢でどれくらいの金融資産を保有しているのが一般的か解説してきました。低金利の中で、預貯金だけで老後資産を形成するのは困難です。リスクを考えながら、他の金融資産を運用して老後資産を作っていきましょう。

▼参照サイト

渋谷区で一から立ち上げたプログラミング教室スモールトレインで代表として、小学生に対するプログラミングと中学受験の指導に従事。またフリーランスのライターとしても活躍。教育関係から副業までさまざまな分野の記事を執筆している。

著書に『AI時代に幸せになる子のすごいプログラミング教育』(自由国民社)、共著で『#学校ってなんだろう』(学事出版)がある。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説