持ち家か賃貸か…メリット・デメリットや生涯コストを徹底比較!

結婚や子どもの成長などで引越しを考えるとき「持ち家と賃貸、結局どちらが良いのだろう」と悩む人も多いでしょう。どちらにすべきか断言するのは人それぞれのライフスタイルもあるため難しいですが、この記事で挙げるそれぞれのメリット・デメリットや生涯コストなどが参考になれば幸いです。

持ち家のメリット・デメリットと生涯コストは?

戸建て、マンションいずれにしても「我が家」は人生で最大の買い物といえ、購入時には慎重かつ大胆な決断を迫られます。

持ち家を選択した場合のメリット・デメリットや、生涯コストの総額の概要を知っておきましょう。

持ち家にするメリットは?

持ち家の最大のメリットは「自分の財産になる」ことです。

家を購入するほとんどの方はローンを組み月々の返済を続けるため、感覚としては家賃支払いと変わりません。

しかし、ローンを払い終えさえすれば、月々の負担が圧倒的に減るうえに抵当権を抹消された「家」は、誰はばかることなき自分の資産です。高齢になり年金暮らしになっても住み続けられる安心感を得ることができます。

また、新築物件であれば注文住宅にしたり、マンションであっても間取りなどの変更が効いたりと、自分の理想の住まいに近づけられるのも嬉しいことです。中古物件でもリフォーム次第で好みに合った住まいが作れます。

さらに、そもそも集合住宅だと賃貸物件と分譲物件では最初から建物や内装の作りが違い、似たような条件でも分譲の建物の方が高品質なものが多くなります。

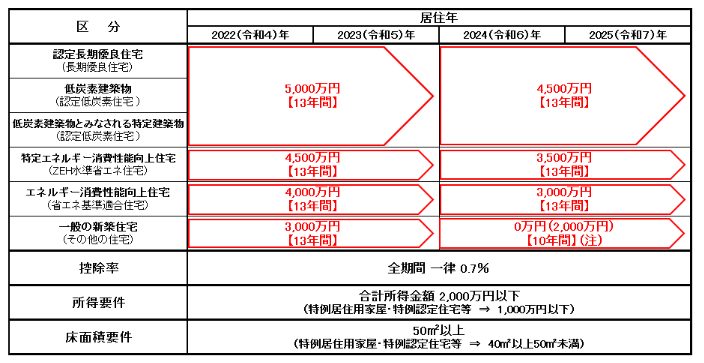

もう一点、家購入で住宅ローンを組むと、所得税の控除(住宅借入金等特別控除)が受けられるのもメリットです。

上図のように、購入住居が認定住宅であること、新築もしくは自身が最初の購入者であることなどいくつかの条件を満たす必要がありますが、13年間の控除を受けられるのは大きいでしょう。

持ち家にするデメリットは?

一方で、家を持つデメリットとしてまず挙げられるのが「簡単に引っ越せないこと」です。

転勤になった場合、配偶者の仕事や子どもの学校の関係で単身赴任となると出費が嵩みますし、家族全員で転勤先に行くとしてもその間家をどうするかなど賃貸に比べ面倒が各段に増えます。

転勤以外にも、いわゆる隣人トラブルが発生した場合、最終解決案の「引っ越し」はそうそう選べません。

また、もし離婚となった際に、どちらが今の家に住み続けるのか、ローンはどうするのかなどを決めるのも、持ち家の場合一苦労となります。

次に、せっかくの財産が不動産ならぬ「負」動産になるリスクがあることです。

立地条件等の問題で、ゆくゆくは子どもへの相続財産になるだろうと家を買ったのに子どもは住まず、かつ売却も厳しい物件となってしまい、逆に子に負担をかけてしまう可能性があるのです。

また、持ち家であっても意外に費用が嵩むのも問題です。

賃貸ならメンテナンスは基本貸主が行いますし、いざとなれば新しい物件に引越しすれば済みますが、持ち家の維持費用はすべて自分持ちです。しかも経年劣化で次第に費用は増えていくのです。

固定資産税も自分持ちですし、マンションだと管理費・修繕積立費・駐車場費などを合わせると、ちょっとした賃貸の家賃並みになるかもしれません。

持ち家にすることでかかる生涯コストの目安

まず、賃貸と持ち家をまったく同じ条件で計算することは非常に難しいため、ざっくりとした概算になることをご了承ください。

35~40歳で4000万円の物件を頭金1000万円、35年ローンで購入し、購入後50年間住むと考えましょう。

一般的な住宅ローン(全期間固定金利型1.7%、返済期間35年、元利均等返済)での最終購入額はだいたい5000万円となり、平均年間100万円です。

それに加え固定資産税、さらに修繕費、火災保険料、マンションなら管理費、修繕積立費、車があれば駐車場代なども加算されます。

マンションで固定資産税が年10万円、管理費と修繕積立費が年約26万円とすれば、50年間で1800万円はかかることになります。

賃貸のメリット・デメリットと生涯コストは?

賃貸物件のメリット・デメリットは「気軽さ」を表裏それぞれから見たもの、と言い換えてもいいでしょう。また、生涯コストが意外とかかるのは押えておきたいポイントです。

賃貸にするメリットは?

賃貸の最大のメリットは気軽に引越しができることです。特に転勤が多い会社・職種にとっては捨てがたいメリットでしょう。

もちろん転勤だけでなく、収入が上がればより良い物件に移りことも簡単、隣人トラブルにおいても感情論はともかく引っ越せば原則解決します。(もっとも引越し先の情報をしっかり入れておかなければ同じことになりますが。)

子の独立や離婚など、環境や家族構成の変化にも賃貸の方がフレキシブルな対応が可能です。

また、住まいに関して家賃以外の諸経費が原則かからず、分かりやすいことも魅力です。前述したように、家のメンテナンスについて思い悩むというストレスがありません。

派生的なメリットとして、自分の家でないこと、引越しの可能性を考えて暮らすことにより無駄なものを買い込まない、建物を丁寧に使用するなどすっきりした生活を心がけられるというのもありそうです。

賃貸にするデメリットは?

「気軽である」ことは同時に「不安定」なことでもあります。

若いうちはいいのですが、今の日本では残念なことに高齢になればなるほど契約できる賃貸物件が少なくなるのが現状です。

現在の借地借家法においては賃借人の権利が強く保障されるため、今住んでいる物件を突然追い出される恐れは少ないものの、年を取るにつれ不安感が増すかもしれません。

不安感は、どれだけ長く住み続けても決して自身の資産とならないというデメリットからも生まれることでしょう。持ち家であればいつかはローンが終わりますが、賃貸の場合住み続ける限り家賃を支払わなければならないのです。

また、いわゆる「分譲賃貸」はあるものの、総じて賃貸専用の物件は分譲より構造や内装のグレードが劣りがちというデメリットも。もちろん原則改築や内装リフォームはできず、常に「家に合わせて自分が住む」感が否めません。

賃貸にすることでかかる生涯コストの目安

持ち家と同じく家賃を年間で100万円と考えると、50年で5000万円となり、修繕費用や固定資産税がかからない分、賃貸の方が生涯コストが安く済むとも考えられます。

しかし、入居の際の初期費用(仲介手数料、敷金・礼金)は引越しの度に(敷金は返還されるとしても)引越し費用に加えてかかります。また、更新する場合の更新料や、持ち家より割安ではあるが火災保険料や、物件によっては一定の管理費がかかる場合があります。

もっとも、上記費用総額は持ち家の場合のローン代金以外の費用に比べれば安く上がりそうです。

ただし、そもそも月々の家賃8万円強で分譲時4000万円物件に相応する家を借りるのはまず不可能ですから、同じような間取り、広さの家を前提条件とすると、賃貸の場合の年間賃料が上がります。

そのため、条件の考え方次第では賃貸の生涯コストが持ち家のそれより高額になることは十分にあり得ます。

老後を考えると持ち家の方が安心?

生涯コストがさほど変わらない場合、持ち家と賃貸のどちらが安心でしょうか。

立地や環境的に将来的に資産価値が衰えなさそうで、問題なく売却ができそうなら持ち家にするのが非常に安心です。老後資金に不安があっても、持ち家ならリバースモーゲージ(自宅を担保に金融機関などからお金を借り入れ、借入人が死亡すれば貸付人が担保不動産を売却する仕組み)で資金を調達することが可能です。

家を購入する際最もネックとなるのが、頭金などまとまった額が必要となることです。そこがクリアでき、かつ持ち家か賃貸かを迷うのであれば、持ち家の方が良さそうです。

まとめ

持ち家、賃貸の生涯コストは大きく変わらないと結論付けると、結局はライフプランや自身の家や暮らしに関する捉え方でどちらにするかを選択するのがベストでしょう。

転勤がなく、ローンを組み、払い続けられる安定収入がある人、住居にこだわりがある、または広い間取りを求める人、何より安定志向の人は持ち家が向いています。

一方、転勤、転職が多い人、生涯プランをまだ決められない(或いは決めたくない)人、安定志向よりは冒険志向寄りの人は賃貸が良さそうです。

持ち家、賃貸のそれぞれの特徴は、住む人の考え方によりメリットにもデメリットにもなります。自分が何を大切にしたいかをよく考え、後悔しない選択ができることを願っております。

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説