iDeCoの受け取り、手続きや方法を知っておこう。おすすめの受け取り方も

「iDeCoに加入中だけど、どうやって受け取るの?」「自分で受け取り方が決められない」という方は多いのではないでしょうか。

iDeCo(個人型確定拠出年金)は原則60歳から受給可能で、3つの受け取り方法があります。それぞれメリット・デメリットがありますので、事前に把握し受け取り方を決めておく必要があります。

iDeCoを受け取る前に確認しておきたいポイント、手続きの流れ、受け取りの注意点を解説していきます。

iDeCoを受け取る前に確認しておきたい2つのポイント

iDeCoの受給開始年齢を確認する

iDeCoは原則60歳から受け取り可能です。

ただし「通算加入者等期間」が10年未満の方は61歳以降になります。通算加入者等期間とは、加入者期間と運用指図者期間を合算した期間で60歳到達月の翌月以降の期間は算入しません。

| 通算加入者等期間 | 受給可能な年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1カ月以上2年未満 | 満65歳 |

※60歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、傷病が続いた状態で1年6カ月を経過した場合には、障害給付金を受給できます。

※75歳までに受給の請求をしていただく必要があります。(請求されなかった場合には、法務局に供託されます)

※加入者等が死亡した場合には、ご遺族が死亡一時金を受給できます。

出典:「年金資産の受け取り(老齢給付金)について」❘ iDeCo公式サイト

まずは通算加入者等期間を確認し、何歳から受給できるか把握しておきましょう。

通算加入者等期間は、iDeCoの運用を契約している金融機関・国民年金基金連合会コールセンター等に問い合わせる事で分かります。

iDeCoの受け取り方を一時金・年金・一時金と年金の組み合わせから選ぶ

iDeCoは①一時金②年金③一時金と年金を組み合わせるという3つの受け取り方があります。

それぞれの受け取り期間やメリット・デメリット・注意点は以下のとおりです。

| 一時金 | 年金 | 組み合わせる | |

|---|---|---|---|

| 受け取り期間 | 受給権が発生する年齢(原則60歳)から75歳になるまでの間 | 受給権が発生する年齢(原則60歳)から5年以上20年以下の期間 ※運営管理機関が定める方法で受給 |

受給権が発生する年齢(原則60歳)に一部を一時金で受け取り、残りを年金で受け取る ※運営管理機関によって異なる |

| 所得の分類 | 退職所得 | 雑所得 | 一時金:退職所得 |

| メリット | ●退職所得は雑所得と比べ控除額が大きいため、税金の負担軽減が期待できる ●年金のように所得が社会保険料に反映されない ●手数料が1度しかかからない |

●定期的に年金収入を受け取れる ●受け取り完了まで運用ができる(一部商品を除く) |

●一時金と年金、双方のメリットの恩恵を受けられる ●全額年金で受け取る場合に比べて、税金の負担はおさえられる |

| デメリット | まとまったお金が手に入ると、使いすぎてしまうリスクが生じる | ●毎月手数料が差し引かれる ●一時金より所得の控除額が低いため、手取りの総額が少なくなる可能性がある |

●シミュレーションに手間と時間がかかる ●他にもらえる年金の額・保有資産などを考慮し決定する必要がある |

| 注意点 | 会社の退職金と同年度にもらうと税金の負担が大きくなってしまう | 健康保険料など社会保険料が増えやすい | 退職金・他の年金や保険商品の給付金などを考えて、計画を立て一時金・年金の配分割合・受給額を決める |

iDeCoの受給時に注意すべき点は、受け取り方で税金の負担が異なる点です。

一時金として受け取った場合には退職所得、年金として受け取った場合は雑所得に分類されます。

退職金は長年の勤労に対する報償として一時的に支払われるもので、退職所得控除を設ける・他の所得と分離して課税される等税負担が軽くなるよう配慮されています。

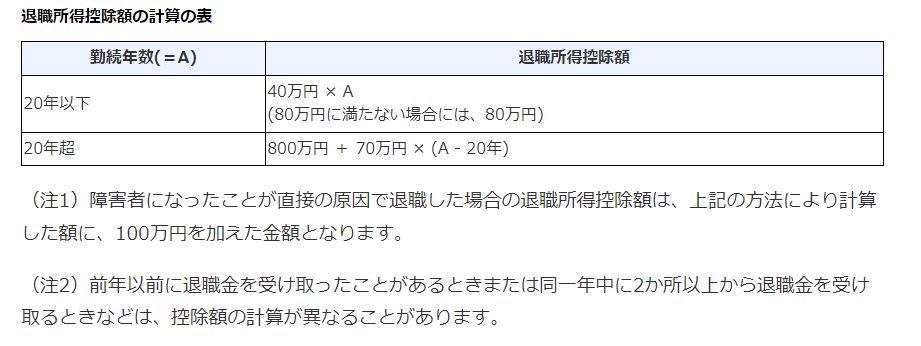

退職所得の金額は原則として「(収入金額(源泉徴収される前の金額)-退職所得控除額) ×1/2=退職所得の金額」で計算します。

控除額の計算式は以下のとおりです。

例えば通算加入者等期間が25年で運用後の金額が1,000万円のケースでは、

800万円+70万円×(25-20年)=1,150万円

全額退職所得控除額として差し引かれ(1,000万円-1,150万円)税金は課されません。

ただし、勤務先から退職金が支給された場合は一時金と合算して退職所得として計算します。税金の負担が重くなってしまう可能性がありますが、受給する年を翌年以降に先送りすると受給した年の退職手当として上記の控除を受ける事が可能です。

年金として受給すると一時金と比べ税負担は重くなる傾向があり、振り込み手数料が毎月300~500円程度かかります。手数料の額は金融機関によって異なります。

一時金と年金の併用は、退職所得控除が受けられ毎月年金収入が手に入るというメリットがあります。

ただし、退職金や他の年金などの金額・受給時期を考慮し一時金と年金の配分割合を決定する必要があります。

iDeCo受け取り手続きの流れ

必要書類を取り寄せる

上記の通算加入者等期間を満たしている場合は請求が可能です。60歳を過ぎ受給資格があると、請求に必要な書類一式が送付されます。

届いていない方は金融機関や運営管理機関に問い合わせましょう。

書類を提出

請求書に必要事項を記入し、添付書類とあわせて提出します。

裁定結果の通知・支給開始

運営管理機関が裁定を行い、支給または不支給の通知が書面で届きます。支給される場合は、商品の売却手続きが行われ指定された口座に給付金が振り込まれます。

iDeCoの受け取りの注意点

iDeCo受給時には「受け取り方」と「期間」に注意しましょう。

おすすめの受け取り方「WPP」とは?

iDeCoや公的年金を受給する上で知っておきたいのが「WPP理論」です。

WPP理論とは日本年金学会で第一生命保険株式会社の谷内陽一氏が発表したものです。

「長く働く(Work Longer)」「私的年金(Private Pensions)」「公的年金(Public Pensions)」の頭文字WPPを取ったものです。

可能な限り長く働き受給開始期間を遅らせた後、私的年金でつなぎ終身で受給できる公的年金を最後に受け取ります。

今までリタイアした後は私的・公的年金を受給するという考え方が一般的でした。しかし平均寿命が延び、65歳以降に雇用延長する企業が増加しiDeCoのように私的年金で備える人も増えています。

想定より寿命が延びる事で、老後に資産が足りなくなる「長生きリスク」を心配する方も多いでしょう。

WPP理論は多様な働き方や個人の資産状況・環境に応じて、年金の受け取り方を変えられるという特徴があります。さらに公的年金の受給を遅らせると、受給額が増えるというメリットもあります。

長生きリスクや老後資産の不足に備えるために、65歳以降もできるだけ長く働きリタイア後は私的年金でつなぎ、公的年金(終身年金)で締めるWPP理論を知っておきましょう。

もちろん「長く働く(Work Longer)」「私的年金(Private Pensions)」「公的年金(Public Pensions)」の全てを実践する必要はありません。

例えば「早くリタイアしたい」という方は退職金や私的年金などの備えによって公的年金まで、できるだけ長くつなげられるようにiDeCoの掛け金を増額するなど戦略を練っておきましょう。

「私的年金の受給額が足りないけど、掛け金を増やす余裕がない」という人は、できるだけ長く働けるよう現在の職場の再雇用制度を確認する、スキルを身につけるなどの対策を立てておきます。

iDeCoを終身で受け取れる?

iDeCoは基本的に5年以上20年以内が受給期間で、運営管理機関によって異なります。現在買い付けている商品の受給期間が短い(または長い)という場合は、受給前に別の商品に預け替え(スイッチング)を検討しましょう。

なお、2023年4月現在iDeCoを終身年金で受給する事はできません。

以前SBI証券が取り扱っていた「第一のつみたて年金保険」は、終身年金として受給できました。

しかしこの商品は法改正により2022年3月に新規購入買い付けが停止され、預け替えもできなくなりました。

2023年4月時点ではiDeCoを終身年金として受給できませんが、今後終身で受け取れる運用商品が追加される可能性はあります。

iDeCoは受け取り戦略が重要

iDeCoは厚生年金に加入できない個人事業主にとっては、メインの年金となるケースは多いでしょう。

公的年金(国民年金・厚生年金)は終身年金ですが、iDeCoは有期年金です。よって受給額や受け取れる期間を考えた上で受給する必要があります。

長生きリスクに対応できるように、WPP理論などを参考に受け取り戦略を考えていきましょう。

まとめ

iDeCoを毎月掛けているだけで、安心してしまう方は多いのではないでしょうか。この記事で受け取り方についても戦略を立てておきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説