ニートや生活保護者は将来年金を受給することができるのかについて解説

「一億総活躍社会」が国策として掲げられ、高年齢者の方も継続して就業する機会が増えてきていますが、やはり年金の受給は気になるところです。訳あって就業することが出来ないニートや生活保護者の方も、ご自身が将来、年金を受け取れるか不安があるのではないでしょうか。今回は、年金の受給資格を中心に解説します。

老齢基礎年金の仕組みについて解説

年金受給に必要な「受給資格期間」とは?

公的年金制度における基礎年金は、制度加入期間をもとに年金受給額を計算します。この加入期間のことを「受給資格期間」と呼びます。

一般的に、20歳になると公的年金制度の被保険者となり、60歳で資格を喪失するまでの40年間が「受給資格期間」になります。

被保険者はその職種に応じて大きく3つに分類されていますが、各号に応じて加入期間の数え方が異なります。

例えば、サラリーマンの場合は公的年金制度の「第2号被保険者」に該当します。企業に入社し厚生年金の被保険者となった場合、会社が手続きをして厚生年金の被保険者資格を取得した日の属する月が「被保険者になった月」になります。また、退職に伴い厚生年金の資格喪失の手続きをした場合には、資格喪失した日の前月が「受給資格期間」終了の月となります。専業主婦のように第2号被保険者の扶養になっている第3号被保険者の方も「受給資格期間」は第2号被保険者と同様にカウントします。

一方、自営業のように公的年金の第1号被保険者の場合は「受給資格期間」の数え方が異なり、誕生日を基準に加入期間をカウントします。20歳の誕生日前日に被保険者資格を取得し、60歳の誕生日前日に被保険者資格を喪失します。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 職 種 | 自営業の方 | サラリーマンの方 | 扶養要件を満たす 専業主婦や子 |

| 加入期間の始期 | 0歳になった日の 前日 |

被保険者になった月 | 被保険者になった月 |

| 加入期間の終期 | 60歳になった日の 前日 |

資格喪失した日の 前月 |

資格喪失した日の 前月 |

上記各号の異動変更は「種別変更」に該当し「受給資格期間」は継続することに注意が必要です。上記の例であれば、大学を卒業し22歳で就職するようなケースは、20歳から22歳までは第1号被保険者(あるいは第3号被保険者)、就職とともに第2号被扶養者に種別変更、といった感じです。

サラリーマンの方が独立し、自営業を始めるようなケースでは第2号被保険者から第1号被保険者に変更となります。いずれのケースも公的年金の資格喪失には当たらず種別変更による被保険者資格の継続とみなされます。

各号の被保険者は「受給資格期間」の所得に応じて、年金の保険料を納付していくことになります。

現在の受給資格期間は10年に短縮

老後の生活保障を主たる目的として創設された「公的年金制度」ですが、以前は「25年(300ヶ月)」の受給資格期間が必要でした。2017年8月の法改正で年金の受給資格期間が10年に短縮されています。25年という期間で、老後の生活をするにあたって十分な年金額を支給するために必要な財源が確保できます。

しかし、受給資格期間が長すぎることで、受給要件を満せない方が増加し、年金を貰えない人が増えるのは問題です。その方が掛けていた保険料も、本人に正しく還元されないことにもなります。

このような理由から受給資格期間の見直しが行われ、従前の25年(300カ月)から10年(120カ月)に期間が短縮されました。なお、この受給資格期間には後述する「猶予期間」や「免除期間」も含まれることがポイントです。

保険料の納付と、猶予制度・免除制度について解説

老齢基礎年金にかかる保険料の納付

一般的に、年金は「老齢基礎年金」と「厚生年金」の合計額で支給されます。「老齢基礎年金」は、前章で解説した第1号被保険者・第2号被保険者共通のものであり、保険料を納付(又は免除、追納)した加入期間に応じて支給されるものです。それに対して「厚生年金」は第2号被保険者だけが該当するもので、加入期間中に負担した厚生年金保険料に応じて支給されます。

第1号被保険者が負担する老基礎年金の保険料は「国民年金保険料」と呼ばれ、毎月定額で負担することになります。第2号被保険者が負担する老齢基礎年金の保険料は「厚生年金保険料」と呼ばれ、厚生年金部分を含めた定率を給与に乗じて負担することになります。

サラリーマンの給与明細では「厚生年金」という名称で控除されていますが、このなかに老齢基礎年金の保険料が含まれています。

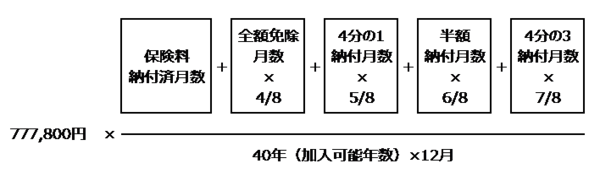

老齢基礎年金の受給額は次のように計算されます。

20歳から60歳までの40年間通して年金制度に加入し、保険料を負担していれば、満額の老齢基礎年金を受け取ることができます。

納付が困難である場合には「猶予」や「免除」の活用を

自営業の方もサラリーマンの方も、老齢基礎年金の保険料を負担するためには収入を得なければなりません。20歳以上の公的年金制度への加入は任意ではなく、必ず加入しなければならないものです。したがって保険料は原則として必ず納付しなければなりません。しかし、体調不良やリストラなどで就業できないケースも想定されます。また、就業していないニートの方はそもそも収入がありませんし、生活保護を受けている方は申請すれば保険料の納付自体が免除されます。いずれのケースも保険料の納付をしていない、あるいは納付が困難であると考えられます。

このような時に使いたいのが「納付の猶予制度」や「納付の免除制度」です。

・納付の猶予制度

20歳以上50未満の方で、本人及び配偶者の所得が一定額以下になると申請できます。

猶予期間後に猶予期間分の保険料を納付(追納)することが可能です。

・納付の免除制度

本人、世帯主及び配偶者の所得が一定額以下になると申請できます。猶予制度と異なり免除期間分の保険料を追納することはできません。

将来年金を受け取るために必要な手続について解説

「猶予期間」「免除期間」も受給資格期間に含まれることに注意

「納付の猶予制度」や「納付の免除制度」を利用するメリットは、制度利用期間も「受給資格期間」に含まれるという点です。加入期間中に何の手続きもせず保険料を滞納すると、その期間は未納期間となり「受給資格期間」には含まれません。仮に、国民年金の第1号被扶養者としての資格を有していても、保険料を40年間滞納していたら「受給資格期間」は0年です。したがって、納付が困難である場合には速やかに猶予申請、あるいは免除申請を行う必要があります。

申請書は、住民票のある市区町村の国民年金窓口に提出します。

受給資格期間の保険料納付状況によって年金受給額が変わる

注意したいのが、猶予制度や免除制度を利用するメリットは、「受給資格期間」にカウントされるという点だけで、「年金受給額」とは別であるということです。前章で解説した老齢基礎年金の受給額計算で示したとおり、猶予制度で追納した場合を除き、保険料の負担額が少なければその分、受け取る年金額は減額されます。受給する資格は得られるが、受給額は少なくなるということです。極端な話をすれば、40年間保険料の納付を猶予されても追納しなければ未納と同じく受給年金額は0円となりますので注意が必要です。

まとめ

このように諸事情で働けない方であっても年金を受給することはできます。自分は貰えないものだと諦める前に、まずは年金に対する正しい知識を身に付け、ご自身が年金を受給するためにどうすればよいかを検討してみてはいかがでしょうか。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説