クラウドファンディングへの出資・寄付は経費で落とせる?資金を調達した場合は?

「クラウドファンディングで調達したお金は経費になる?」「クラウドファンディングで商品を購入したけど経費で落とせる?」とお悩みの方は多いのではないでしょうか。

個人事業主・法人にとってクラウドファンディングは有効な資金調達の方法の1つですが、税制面・会計処理が複雑に感じてしまうかもしれません。クラウドファンディングの種類と税金・会計処理について解説していきます。

クラウドファンディングとは

クラウドファンディング(Crowd Funding)とは「Crowd(群衆)」と「Funding(資金調達)」を組み合わせた言葉で、資金調達方法の1種です。

インターネットを通して不特定多数の人から資金を集める事ができますが、実施方式によっては目標金額に達成せず資金が調達できないというデメリットもあります。

クラウドファンディングでの種類と資金調達

クラウドファンディングには大きく分けて①寄付型②購入型③投資型の3つがあります。投資型はさらに株式型・ファンド型・融資型の3つに分類されます。

寄付型・購入型は「金銭ではないもの」を目的に資金を提供するという特徴があります。

寄付型は寄付を目的としたリターンの無いタイプで、資金を調達したい人を支援するものです。

ふるさと納税を活用したものもあり、寄付をしたい人や寄付を通じて社会に貢献したい人が資金提供者となります。

購入型は、資金を提供する対価としてモノ・サービスなどのリターンがあるタイプです。

資金調達をしたい人にとっては、プラットフォームを通じて気軽に募集でき、得られた資金によってプロジェクトを実行できるというメリットがあります。資金提供者にとっても希望するモノ・サービスが手に入ります。

なお購入型のクラウドファンディングは、調達した資金に対して提供するモノ・サービスの価値が著しく低い場合には寄付型とみなされる場合がありますので注意が必要です。

投資型のクラウドファンディング(融資型・ファンド型・株式型)

投資型は、投資によってクラウドファンディング事業者が得た収益の一部を金銭で分配するものです。

投資型には資金提供者が株主となり配当を受け取ることができる「株式型」と、出資者が持ち分所有者となり持ち分に応じてリターンを受け取れる「ファンド型」があります。

融資(貸付)型は、ソーシャル・レンディングとも呼ばれています。不特定多数の投資家がプラットフォーム(クラウドファンディング運営事業者)を経由して資金調達を募る事業者に貸し付けをします。

融資を受けた事業者は運営事業者に対して、融資された元本に金利を加えた金額を返済します。返済金から手数料を差し引いた残額を投資家に「分配金」として還元します。

【出資・寄付した人】クラウドファンディングの出資・寄付は経費に計上できる?

個人事業主の場合

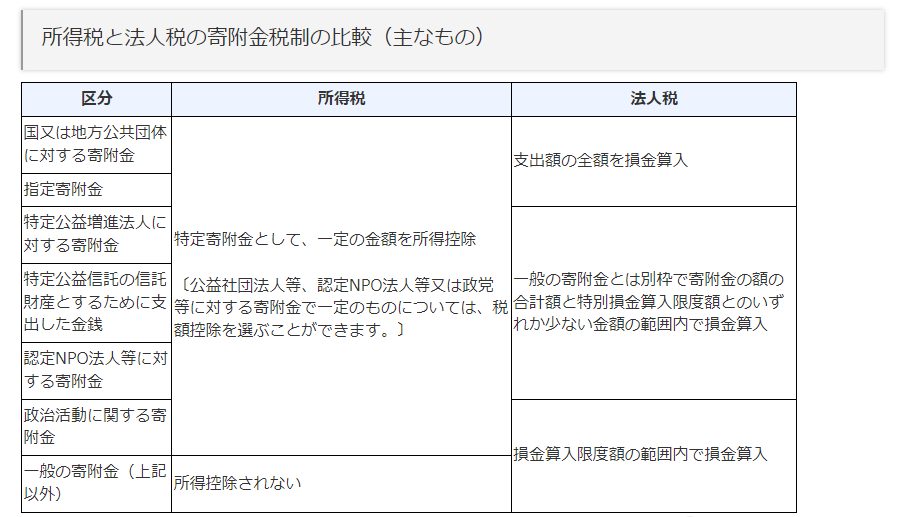

個人事業主がクラウドファンディングを通じて寄付を行い、寄付先が一定の法人の場合は寄付金控除の対象となります。

双方が個人であり、金銭ではなく土地・建物・株式など資産を譲渡した場合は譲渡所得税が課される可能性があります。

購入型は、購入した商品を事業のために利用するのであれば経費にできる事があります。

投資型クラウドファンディングで投資をして分配金を受け取る時には、基本的に雑所得となり確定申告が必要です。

法人の場合

法人が支出した寄付金は一定の範囲内で損金に算入されます。

法人税法22条2によると、資産の販売・有償または無償による資産の譲渡または役務の提供などで含み益があるものは益金として計上します。

例えば取得価格が1,000万円の土地を寄付し、贈与時の時価が1,200万円の場合は200万円を売却益として計上します。ただし、相手により処理方法が異なる可能性があります。

法人が購入型クラウドファンディングで資金提供した場合、リターンが事業に必要なものであれば経費として計上できます。使い道によって勘定科目は異なり、例えば広告が目的の場合は広告宣伝費です。

内容や金額によっては減価償却資産として取り扱います。

【出資・寄付された人】クラウドファンディングを通じて受け取ったお金に税金はかかる?

クラウドファンディングで調達した資金は課税対象

個人・法人がクラウドファンディングで調達した資金は基本的に課税対象となります。

個人事業主・法人が資金調達をした場合の取り扱いは以下のとおりです。

| 購入型 | 寄付型 | 投資型 | |

|---|---|---|---|

| 個人事業主 | 事業に該当する:事業所得 事業に該当しない:雑所得 |

年間110万円を超えると贈与税の課税対象 法人からの寄付は一時所得 |

資金を事業に用いて利益が生じた場合には事業所得 |

| 法人 | 法人税 | 法人税 | 無し |

なおクラウドファンディングのプラットフォームに支払う手数料やクラウドファンディングの資金提供者にサービスを提供するための費用は、必要経費として算入できる可能性があります。

購入型・寄付型・投資型の会計処理

クラウドファンディングでの資金提供もしくは資金調達で、会計処理はどのように行うのでしょうか?

事業に関係する場合は、以下のように処理します。

| 区分 | 個人事業主 | 法人 | |||

|---|---|---|---|---|---|

| 資金提供者 | 資金調達者 | 資金提供者 | 資金調達者 | ||

| 寄付金 | 寄付金 | 寄付金収入 | 寄付金 | 受贈益 | |

| 購入型 | 仕入 | 売上 | 仕入 | 売上 | |

| 投資型 | 株式型 | ※個人事業主が、事業で投資型クラウドファンディングに資金提供・資金調達するケースは稀なので割愛 | 投資科目 | 資本金 | |

| ファンド型 | |||||

| 融資型 | 貸付金 | 借入金 | |||

クラウドファンディングの資金調達、手数料の助成事業も

東京都などの自治体は、クラウドファンディングによる資金調達を支援する制度を設けています。クラウドファンディングで資金を調達する事業者が一定の要件を満たす場合に、クラウドファンディング運営事業者に支払う手数料や紹介ページの作成費用などの助成金・補助金を交付します。

クラウドファンディングで資金調達を検討している個人事業主・事業者は、自治体のホームページで要件などを確認してみましょう。

まとめ

クラウドファンディングで提供または調達したお金の取り扱いは、内容や相手によって異なります。上記を参考に、不明な部分は税理士に相談する事も検討してみましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「新型コロナ」10万円給付申請に必要な書類は?~申請・給付早わかり~

-

売上半減の個人事業主に、100万円の現金給付!中小企業も対象の「持続化給付金」を解説します

-

「新型コロナ」対策で、中小企業の家賃を2/3補助へ世帯向けの「住居確保給付金」も対象を拡充

-

「新型コロナ」対策でもらえる10万円の給付金には課税されるのか?高所得者対策は?

-

法人にかかる税金はどれぐらい?法人税の計算方法をわかりやすく解説

-

新型コロナで会社を休んでも傷病手当金がもらえる!傷病手当金の税金とは

-

増税前、駆け込んでも買うべきものあわてなくてもいいものとは?

-

法人が配当金を受け取った場合の処理方法税金や仕訳はどうなる?

-

【2024年最新版】確定申告と年末調整の両方が必要なケースとは?

-

もしも個人事業主がバイトをしたら?副収入がある場合は確定申告が必要